Ibovespa tem alta discreta com ajuda do setor financeiro; Braskem desaba

Introdução e contexto de mercado

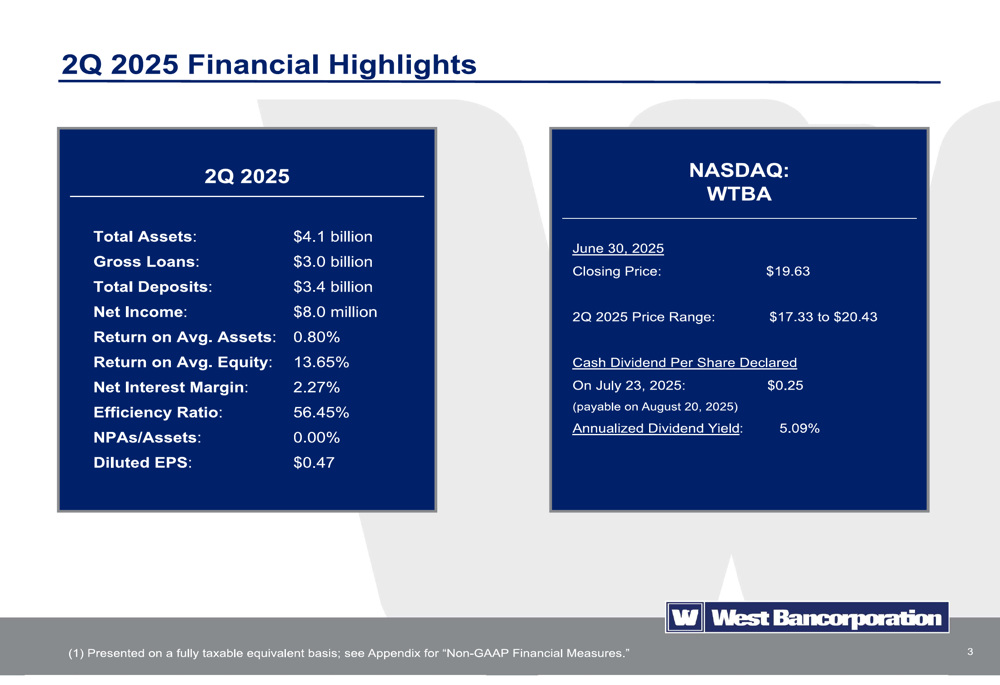

O West Bancorporation (NASDAQ:WTBA) apresentou os resultados do segundo trimestre de 2025 em 24 de julho, destacando uma melhora significativa na lucratividade em comparação ao ano anterior, apesar do ambiente bancário desafiador. A empresa reportou lucro líquido de US$ 8,0 milhões, um aumento de 54% em relação aos US$ 5,2 milhões no mesmo trimestre do ano passado, mantendo métricas excepcionais de qualidade de crédito.

Apesar desses fundamentos sólidos, as ações do WTBA têm enfrentado dificuldades, sendo negociadas a US$ 17,99 em 1º de agosto de 2025, próximo à mínima de 52 semanas de US$ 17,33 e bem abaixo da máxima de 52 semanas de US$ 24,85. Essa desconexão entre o desempenho operacional e o preço das ações reflete incertezas mais amplas do mercado no setor bancário.

Destaques do desempenho trimestral

Os resultados do 2º tri de 2025 do West Bancorporation mostraram melhora significativa em métricas-chave em comparação ao ano anterior. A empresa reportou lucro por ação diluído de US$ 0,47, ligeiramente acima das expectativas dos analistas de US$ 0,46.

Como mostrado no slide de destaques financeiros a seguir, o banco manteve um forte retorno sobre o patrimônio líquido médio de 13,65% e melhorou sua margem líquida de juros para 2,27%, acima dos 1,86% no 2º tri de 2024:

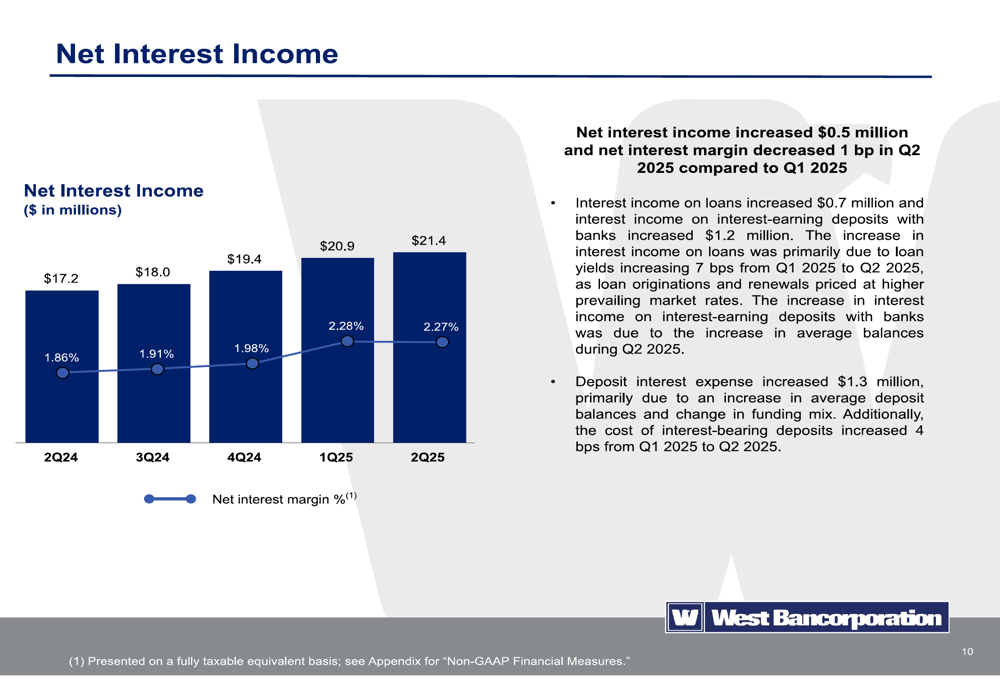

A receita líquida de juros atingiu US$ 21,4 milhões no 2º tri de 2025, representando um aumento de 24% em relação aos US$ 17,2 milhões no 2º tri de 2024. Essa melhoria foi impulsionada principalmente por rendimentos mais altos de empréstimos e melhor mix de financiamento, embora parcialmente compensada pelo aumento dos custos de depósitos.

O gráfico a seguir ilustra a melhoria constante na receita líquida de juros e na margem nos últimos cinco trimestres:

O CEO Dave Nelson comentou durante a teleconferência de resultados: "Nossa jornada de volta às métricas de alto desempenho continua conforme o previsto", refletindo o foco estratégico da empresa em operações bancárias baseadas em relacionamento e crescimento disciplinado.

Carteira de empréstimos e qualidade de crédito

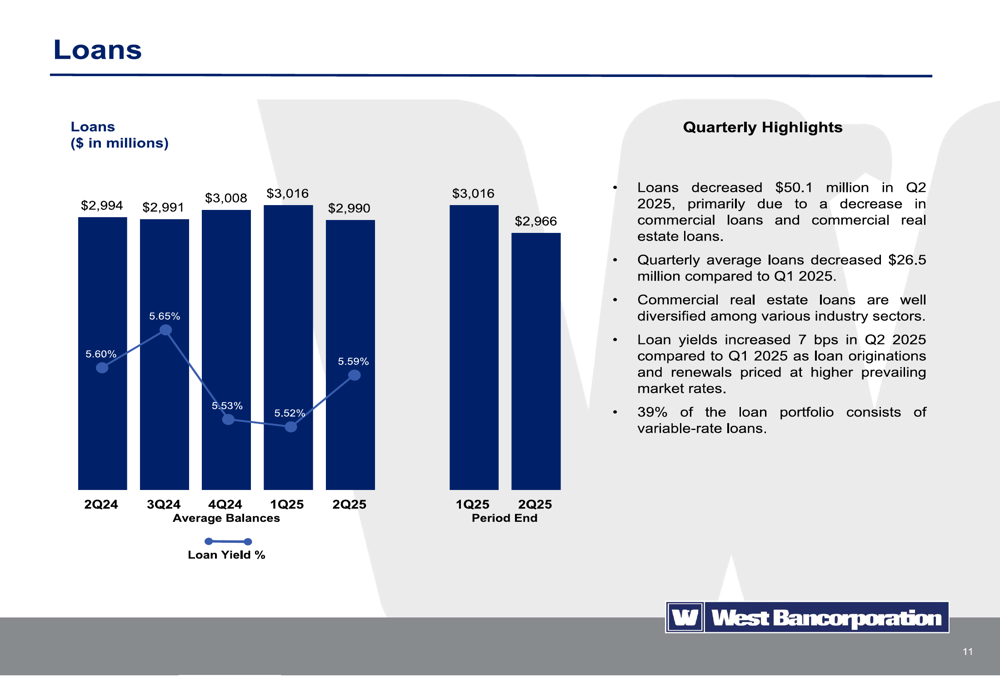

A carteira de empréstimos do West Bancorporation contraiu ligeiramente no 2º tri de 2025, com o total de empréstimos diminuindo em US$ 50,1 milhões para US$ 2,97 bilhões. Essa redução ocorreu principalmente em empréstimos comerciais e imobiliários comerciais, como mostrado no gráfico a seguir:

Apesar da contração nos saldos de empréstimos, o rendimento dos empréstimos do banco melhorou para 5,59% no 2º tri de 2025, um aumento de 7 pontos-base em relação ao trimestre anterior e 39 pontos-base em relação ao ano anterior. A empresa observou que 39% de sua carteira de empréstimos consiste em empréstimos de taxa variável, proporcionando algum benefício do ambiente de taxas de juros mais altas.

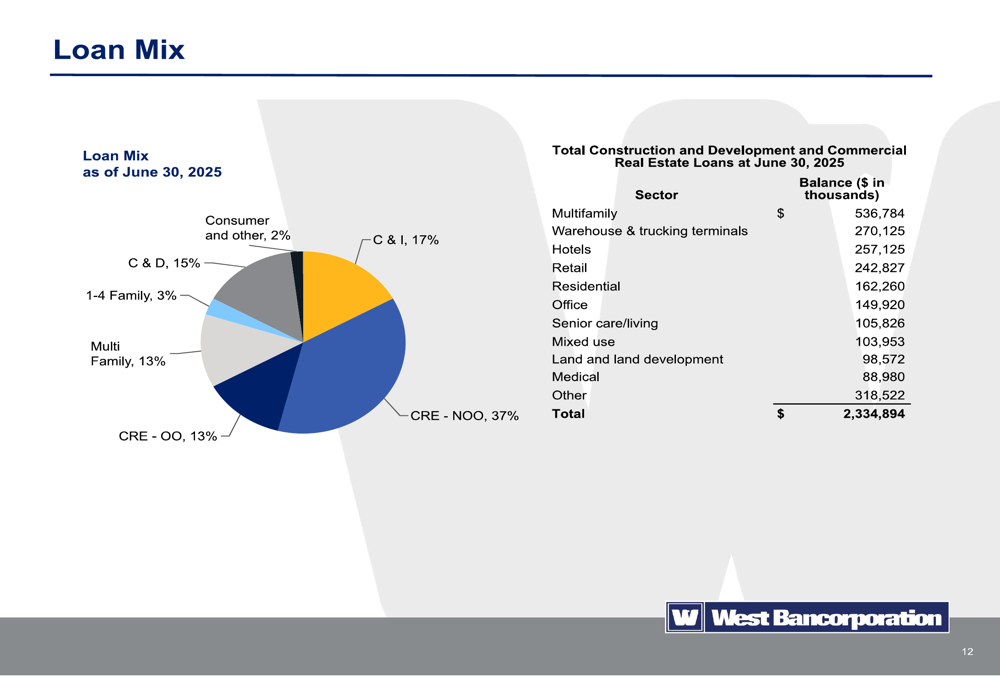

A carteira de empréstimos permanece bem diversificada em vários setores, com imóveis comerciais representando o maior componente, com 63% do total de empréstimos:

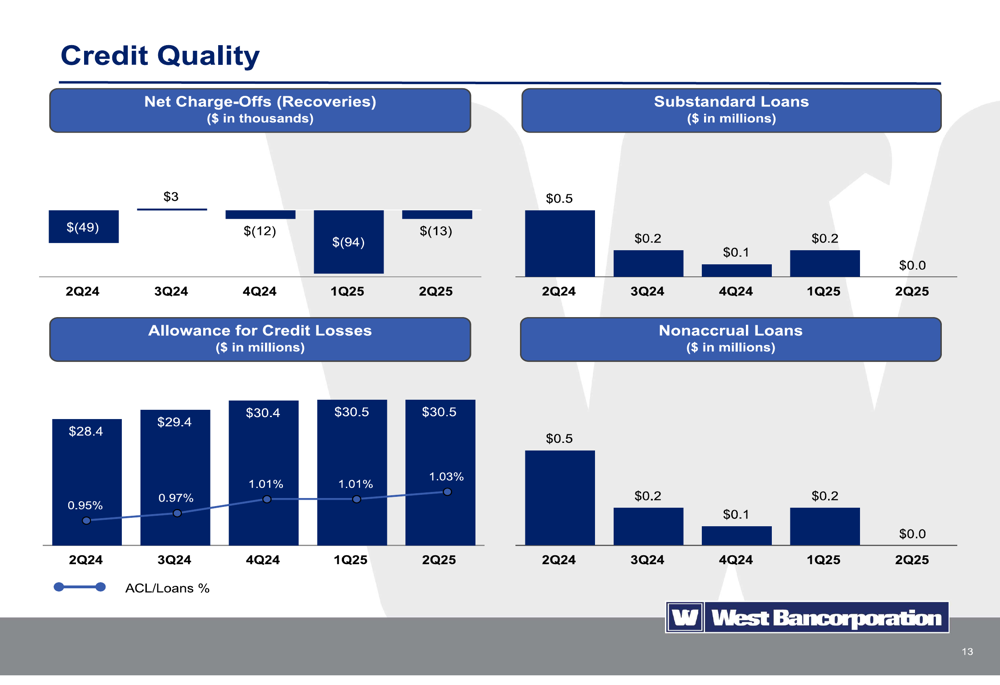

Um destaque do desempenho do West Bancorporation é sua excepcional qualidade de crédito. O banco reportou zero ativos não performantes e zero empréstimos abaixo do padrão em 30 de junho de 2025, uma conquista notável no atual ambiente econômico:

O Diretor de Risco Harley Olufsen enfatizou esse ponto durante a teleconferência de resultados, destacando os "zero não acumulados e zero empréstimos abaixo do padrão" da empresa. A provisão para perdas de crédito permaneceu estável em US$ 30,5 milhões, representando 1,03% do total de empréstimos.

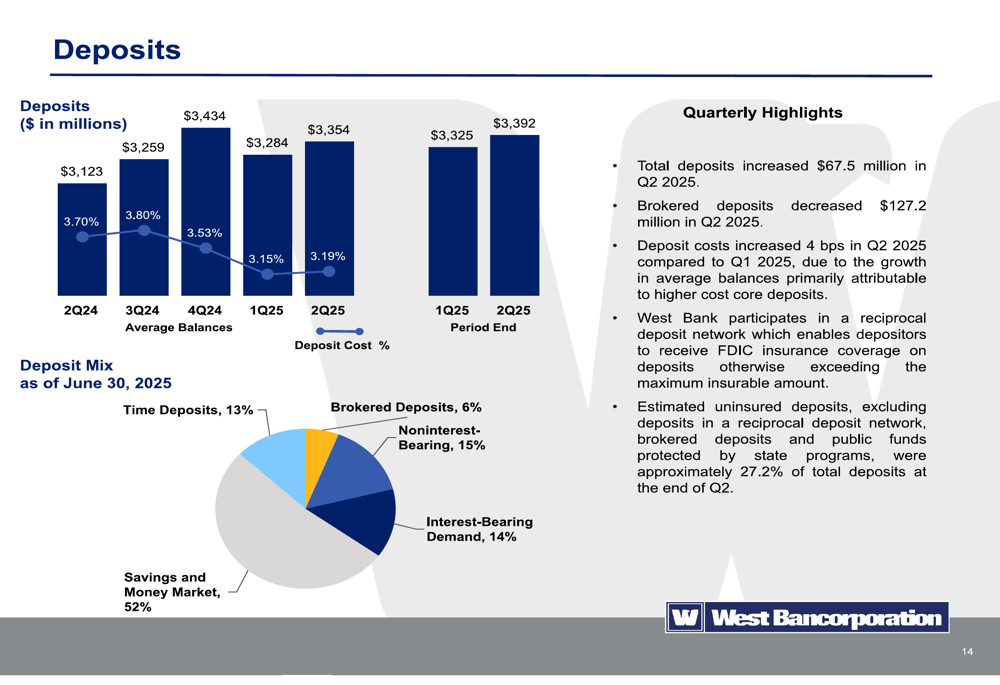

Crescimento de depósitos e estratégia de financiamento

O West Bancorporation reportou depósitos totais de US$ 3,39 bilhões em 30 de junho de 2025, um aumento de US$ 67,5 milhões durante o trimestre. O banco reduziu com sucesso sua dependência de depósitos intermediados, que diminuíram em US$ 127,2 milhões, enquanto crescia os depósitos principais.

O gráfico a seguir mostra a tendência positiva no crescimento de depósitos e a composição da base de depósitos:

O mix de depósitos permanece favorável, com 81% em depósitos principais (sem juros, com juros à vista, poupança e contas do mercado monetário). Os custos de depósitos aumentaram ligeiramente para 3,19% no 2º tri de 2025, um aumento de 4 pontos-base em relação ao trimestre anterior, mas significativamente menor que o custo de 3,70% no 2º tri de 2024.

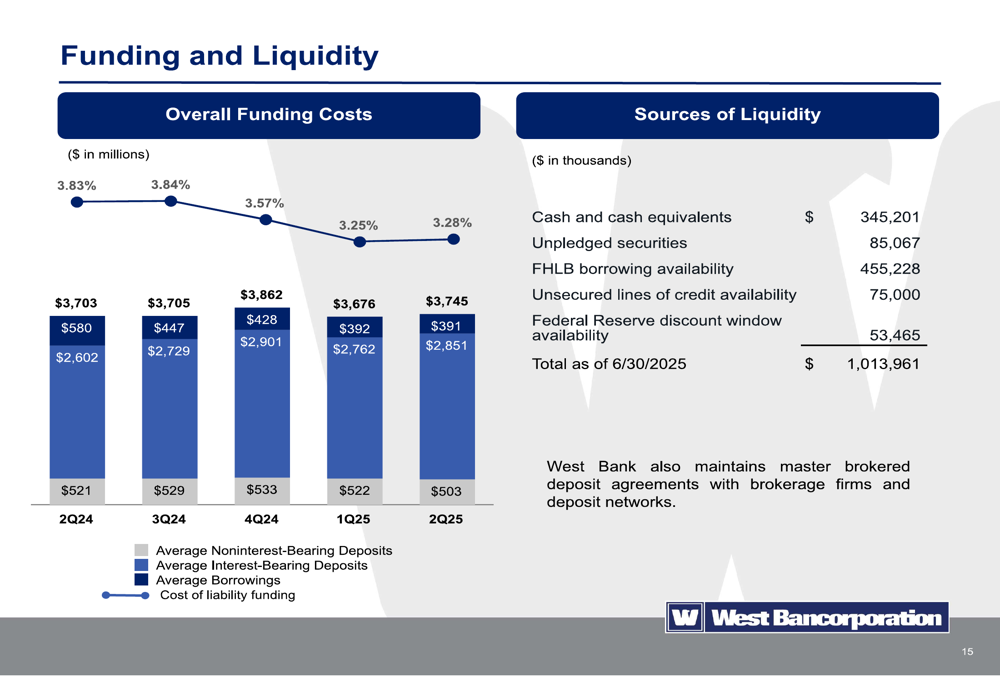

O banco mantém forte liquidez com mais de US$ 1 bilhão em fontes de financiamento disponíveis, incluindo US$ 345,2 milhões em caixa e equivalentes de caixa:

Posição de capital e perspectivas

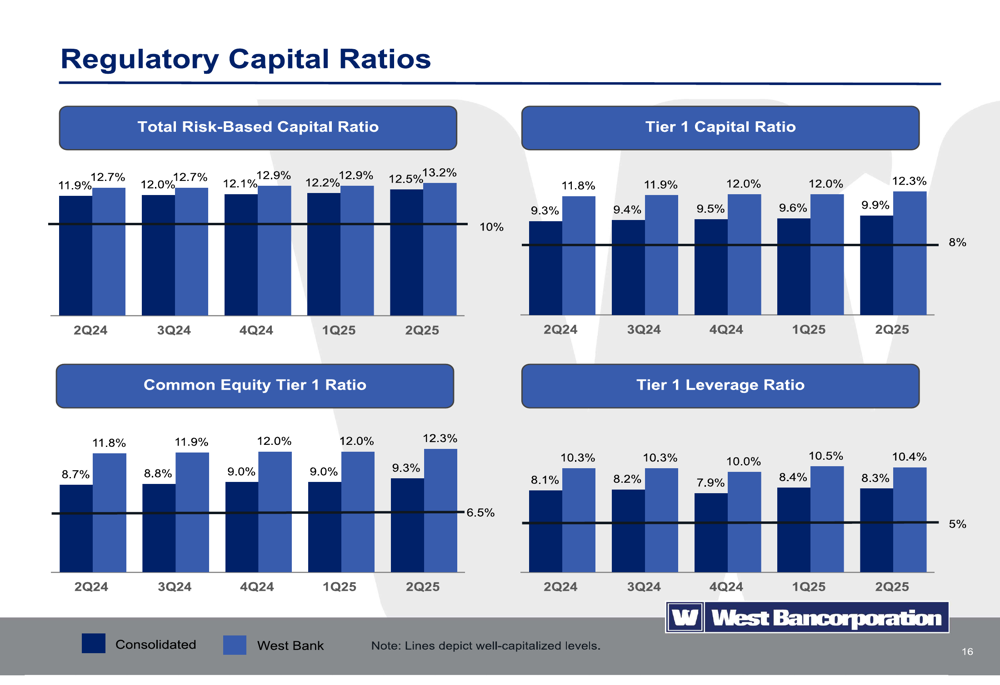

Os índices de capital regulatório do West Bancorporation melhoraram em todas as métricas em comparação tanto com o trimestre anterior quanto com o mesmo período do ano passado. O índice de capital baseado em risco total consolidado atingiu 12,5% em 30 de junho de 2025, acima dos 12,2% no trimestre anterior e 11,9% há um ano:

Olhando para o futuro, a administração prevê a continuidade do reajuste de preços dos ativos ao longo de 2025 e 2026, com expectativa de mais melhorias nas margens. A empresa está focada no crescimento de depósitos e explorando oportunidades decorrentes da potencial consolidação do mercado.

Os analistas projetam crescimento constante para o West Bancorporation, com previsões de LPA de US$ 0,48 para o 3º tri de 2025 e US$ 0,52 para o 4º tri de 2025. Com um dividendo atual de US$ 0,25 por ação (representando um rendimento anualizado de aproximadamente 5,3%) e 27 anos consecutivos de pagamentos de dividendos, o banco continua oferecendo valor para investidores focados em renda, apesar da recente fraqueza no preço das ações.

Brad Peters, Presidente do Grupo Minnesota, enfatizou o foco estratégico da empresa em "oportunidades de negócios bancários ricos em depósitos" como um fator-chave para o crescimento futuro. No entanto, os investidores devem monitorar a capacidade do banco de reverter a recente contração de empréstimos e navegar no competitivo cenário bancário.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: