Bitcoin adota cautela em meio à incerteza sobre paralisação do governo dos EUA

Introdução e contexto de mercado

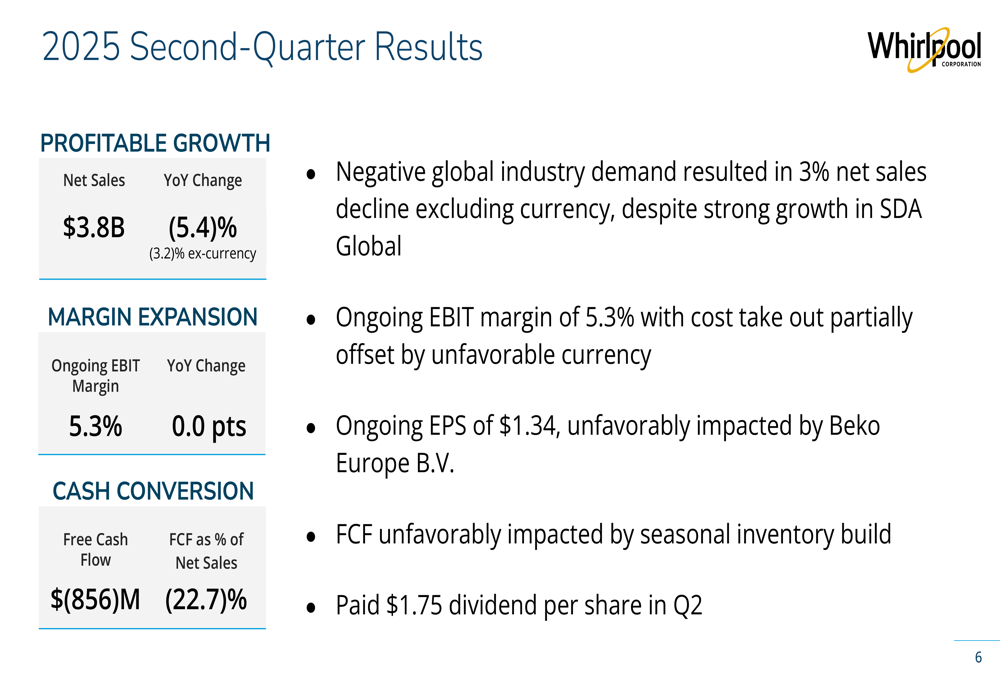

A Whirlpool Corporation (Nova York:NYSE:WHR) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 29.07.2025, destacando como sua forte presença na fabricação doméstica posiciona a empresa para se beneficiar das recentes mudanças tarifárias, apesar dos desafios contínuos do setor. O fabricante de eletrodomésticos reportou vendas líquidas de US$ 3,8 bilhões, uma queda de 5,4% em relação ao ano anterior (ou -3,2% excluindo efeitos cambiais), enquanto manteve uma margem EBIT contínua estável de 5,3%.

A apresentação ocorre enquanto as ações da Whirlpool fecharam a US$ 99,74 em 28.07.2025, e subiram para US$ 100,40 nas negociações após o fechamento, mostrando uma confiança moderada dos investidores apesar da queda nas vendas. Isso segue um padrão observado no 1º tri, quando as ações subiram apesar de pequenas falhas nas previsões de LPA e receita.

Destaques do desempenho trimestral

Os resultados do segundo trimestre da Whirlpool revelaram o impacto da demanda desafiadora da indústria global, com vendas líquidas caindo 3% excluindo efeitos cambiais. No entanto, a empresa manteve sua margem EBIT contínua em 5,3% em relação ao ano anterior, já que as iniciativas de redução de custos ajudaram a compensar os impactos cambiais desfavoráveis.

Como mostrado no seguinte resumo dos resultados do 2º tri de 2025, a empresa reportou um LPA contínuo de US$ 1,34, que foi impactado negativamente pela Beko Europa B.V. O fluxo de caixa livre foi de US$ (856) milhões, representando -22,7% das vendas líquidas, com a empresa observando que isso foi afetado pelo acúmulo sazonal de estoque:

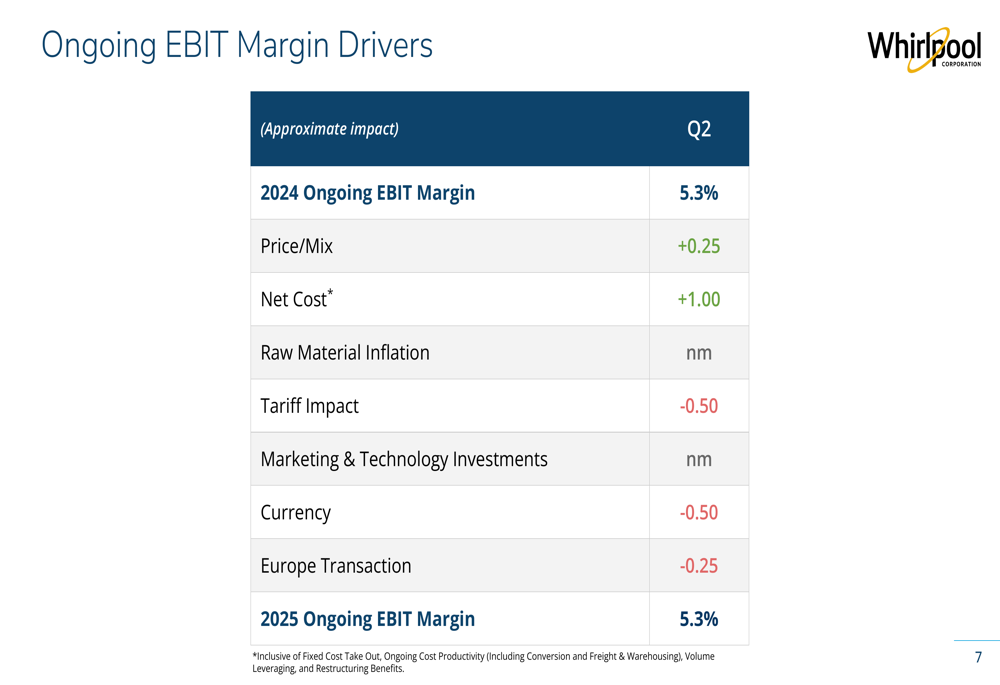

Os fatores por trás do desempenho da margem EBIT da Whirlpool revelam como a empresa navegou por vários obstáculos e impulsos durante o trimestre. Enquanto o preço/mix contribuiu positivamente (+0,25 pontos) e as ações de custo líquido adicionaram um ponto percentual completo às margens, esses ganhos foram compensados pelos impactos tarifários (-0,50 pontos), efeitos cambiais (-0,50 pontos) e a transação na Europa (-0,25 pontos):

Posicionamento estratégico

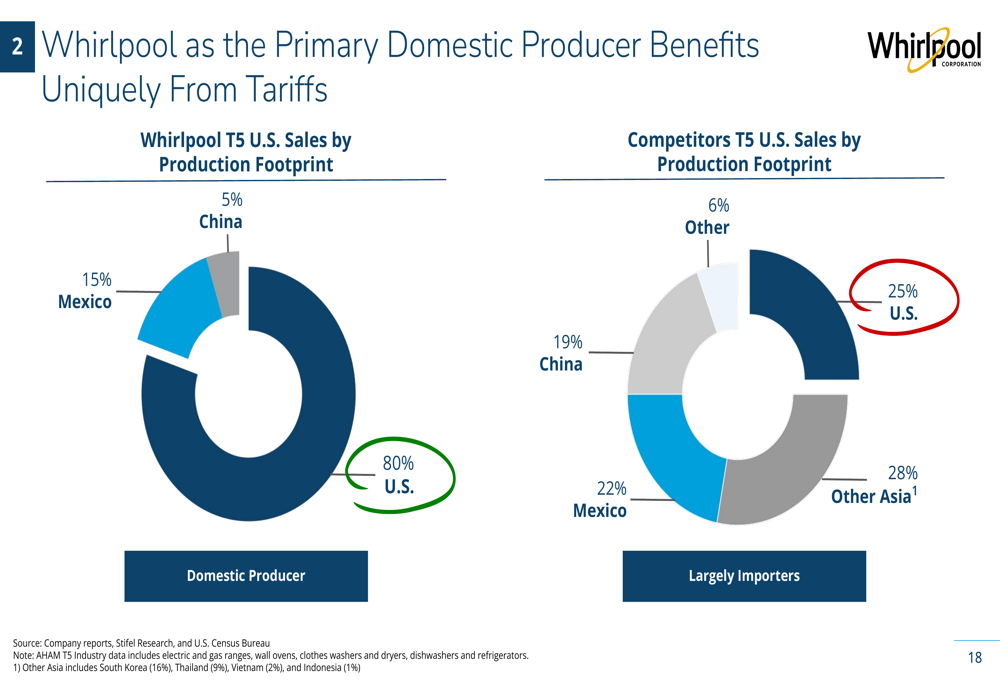

Um tema central da apresentação da Whirlpool foi sua posição vantajosa como fabricante principalmente doméstico diante do aumento das tarifas. A empresa enfatizou que 80% de suas 5 principais vendas nos EUA vêm da produção doméstica, em comparação com concorrentes que produzem apenas 25% de seus produtos nos EUA.

Este gráfico ilustra claramente a vantagem de produção doméstica da Whirlpool em comparação com os concorrentes:

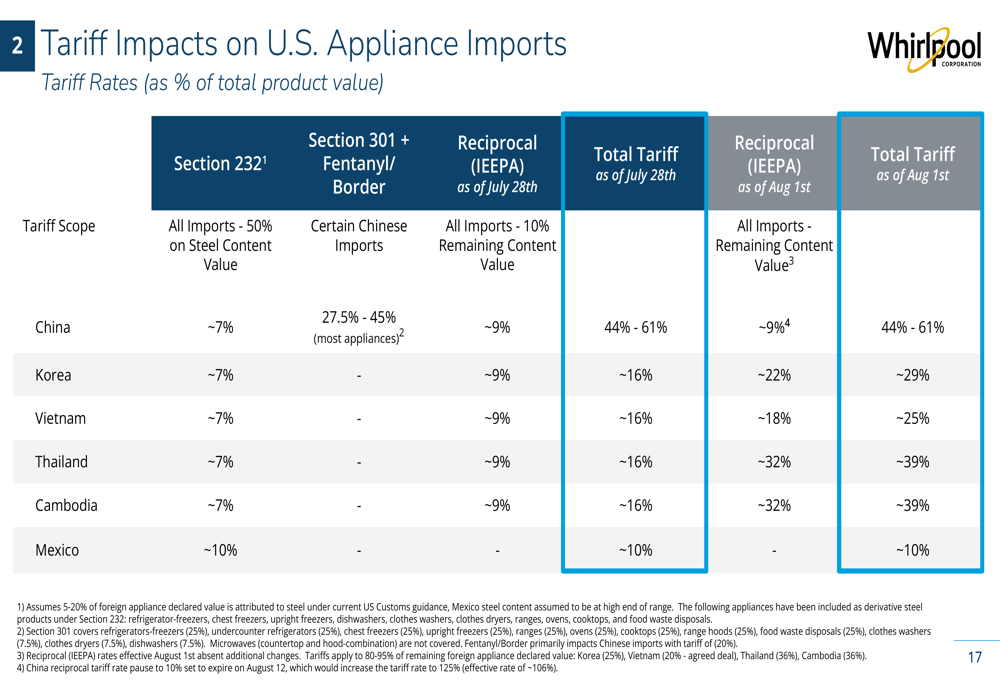

A empresa forneceu uma análise detalhada dos impactos tarifários nas importações de eletrodomésticos dos EUA, destacando como várias seções tarifárias afetam diferentes países e categorias de produtos. Esta análise enfatiza por que a Whirlpool acredita que será uma "vencedora líquida" no ambiente comercial atual:

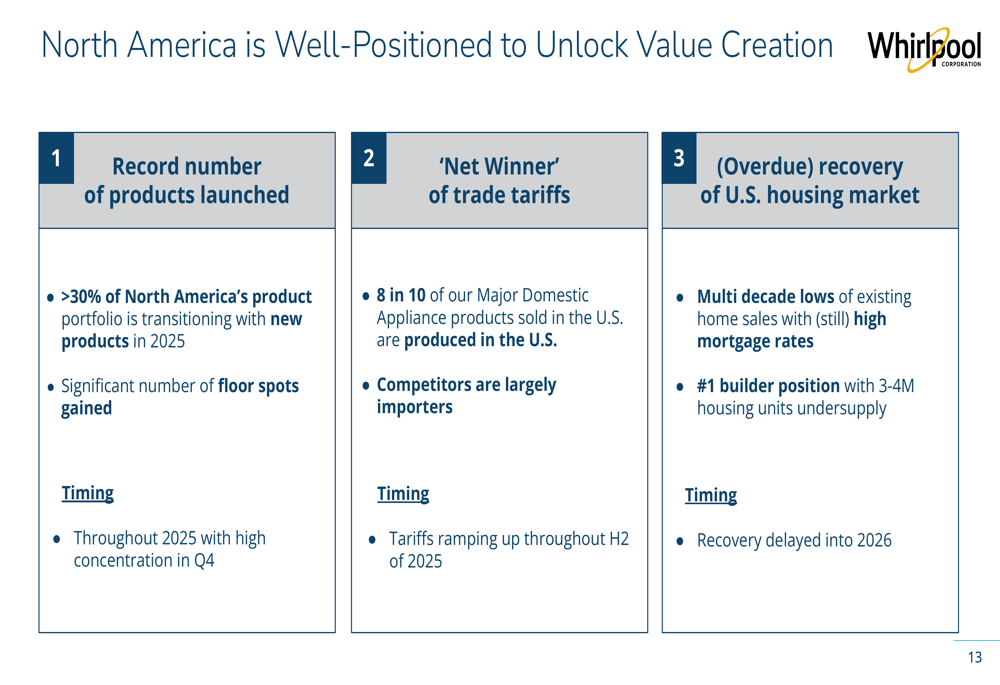

Catalisadores de crescimento na América do Norte

A Whirlpool destacou três catalisadores-chave que devem impulsionar o crescimento em seu mercado norte-americano: lançamentos de novos produtos, vantagens tarifárias e uma eventual recuperação do mercado imobiliário. A empresa está renovando mais de 30% de seu portfólio de produtos na América do Norte com novos produtos em 2025, com alta concentração esperada no 4º trimestre.

O slide a seguir detalha esses catalisadores de crescimento e seu cronograma esperado:

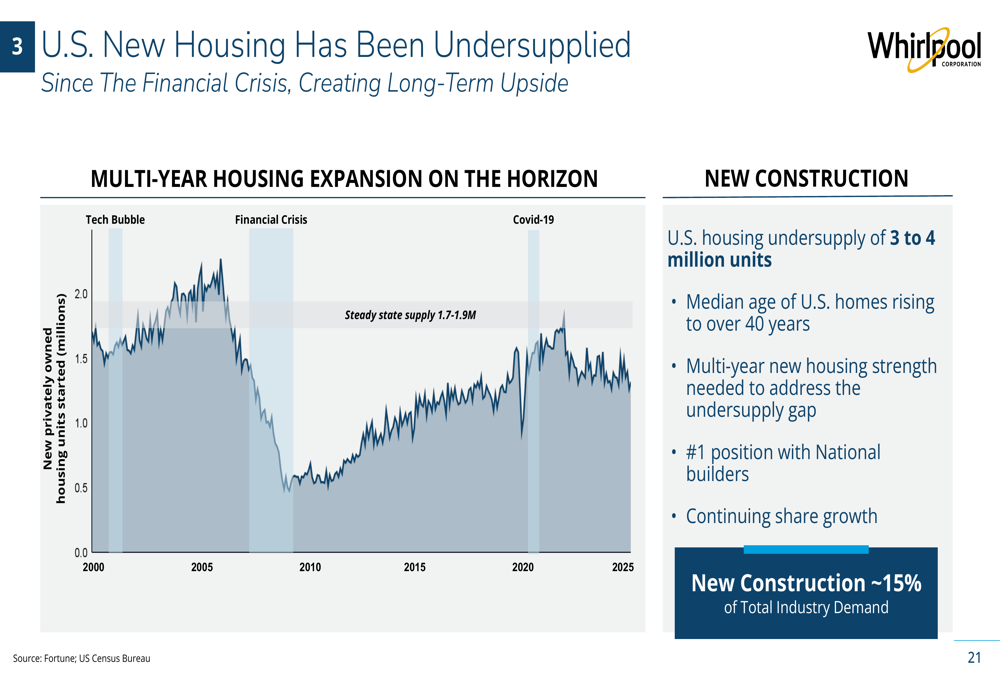

A análise da empresa sobre a dinâmica do mercado imobiliário dos EUA sugere um potencial significativo de crescimento a longo prazo. Apesar dos desafios atuais com altas taxas de hipotecas mantendo as vendas de casas existentes em mínimos de várias décadas, a Whirlpool destacou a escassez estimada de 3-4 milhões de unidades no mercado imobiliário dos EUA:

Análise de desempenho regional

A apresentação da Whirlpool detalhou o desempenho por região, revelando resultados variados em suas operações globais:

1. América do Norte (NAR): Vendas líquidas de US$ 2,4 bilhões no 2º tri de 2025, queda de 5% em relação ao ano anterior, com margem EBIT de 5,9%, queda de 0,4 pontos percentuais em relação ao ano anterior. A fraqueza no sentimento do consumidor impactou negativamente tanto a demanda quanto o mix de produtos.

2. América Latina (LAR): Vendas líquidas de US$ 0,8 bilhão no 2º tri de 2025, queda de 10% em relação ao ano anterior, embora excluindo efeitos cambiais, a queda tenha sido de apenas 1%. A margem EBIT melhorou para 6,0%, um aumento de 0,2 pontos percentuais em relação ao ano anterior.

3. Ásia: Vendas líquidas de US$ 0,3 bilhão no 2º tri de 2025, queda de 6% em relação ao ano anterior (ou 4% excluindo câmbio). A margem EBIT expandiu 0,9 pontos percentuais para 7,1%.

4. Pequenos Eletrodomésticos (SDA) Global: Este segmento foi um ponto positivo, com vendas líquidas de US$ 0,2 bilhão, aumento de 3% em relação ao ano anterior. A margem EBIT melhorou significativamente para 17,3%, um aumento de 3,4 pontos percentuais em relação ao ano anterior, impulsionada por fortes vendas diretas ao consumidor.

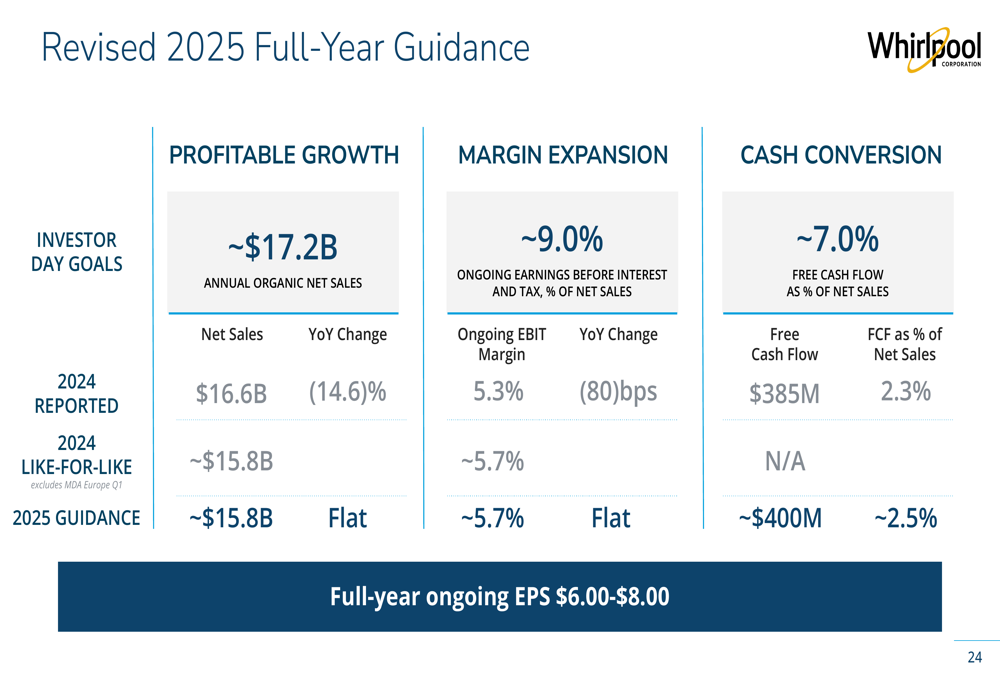

Revisão das projeções para 2025

A Whirlpool revisou suas projeções para o ano completo de 2025, projetando vendas líquidas orgânicas anuais de aproximadamente US$ 17,2 bilhões e uma margem EBIT contínua de cerca de 5,7%, uma melhoria em relação aos 5,3% de 2024. A empresa espera um fluxo de caixa livre de aproximadamente US$ 400 milhões, representando cerca de 7,0% das vendas líquidas.

O slide a seguir detalha as projeções revisadas da empresa para o ano completo:

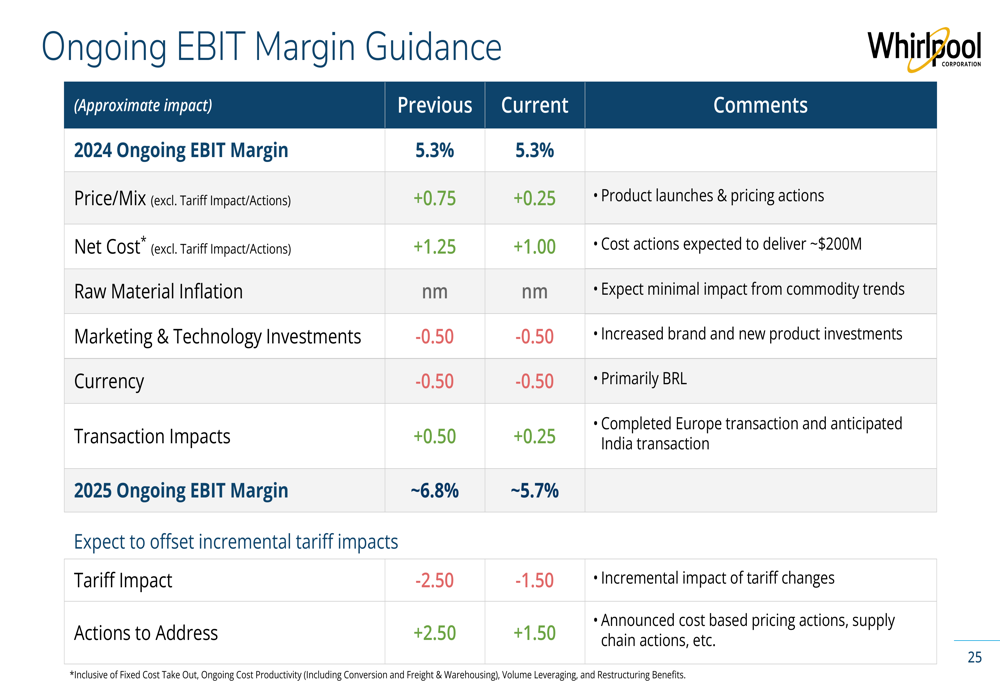

A empresa forneceu um detalhamento mais detalhado de sua projeção de margem EBIT, mostrando a progressão dos 5,3% de 2024 para a margem projetada de 2025 de aproximadamente 5,7%:

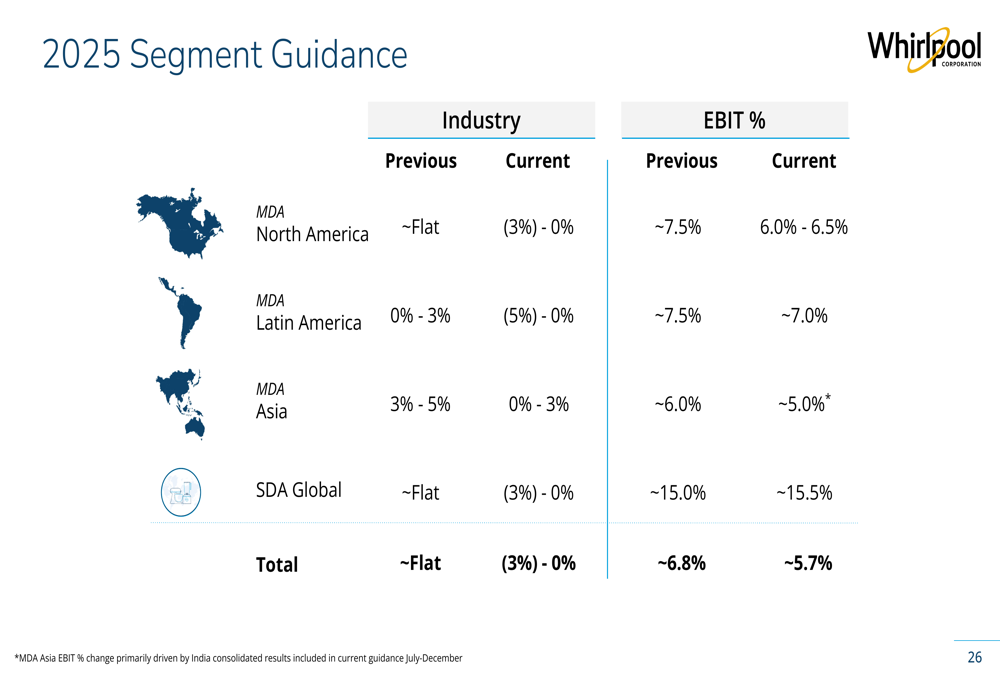

A Whirlpool também forneceu projeções específicas por segmento em suas operações regionais, com perspectivas variadas para a indústria e expectativas de margem EBIT:

Prioridades de alocação de capital

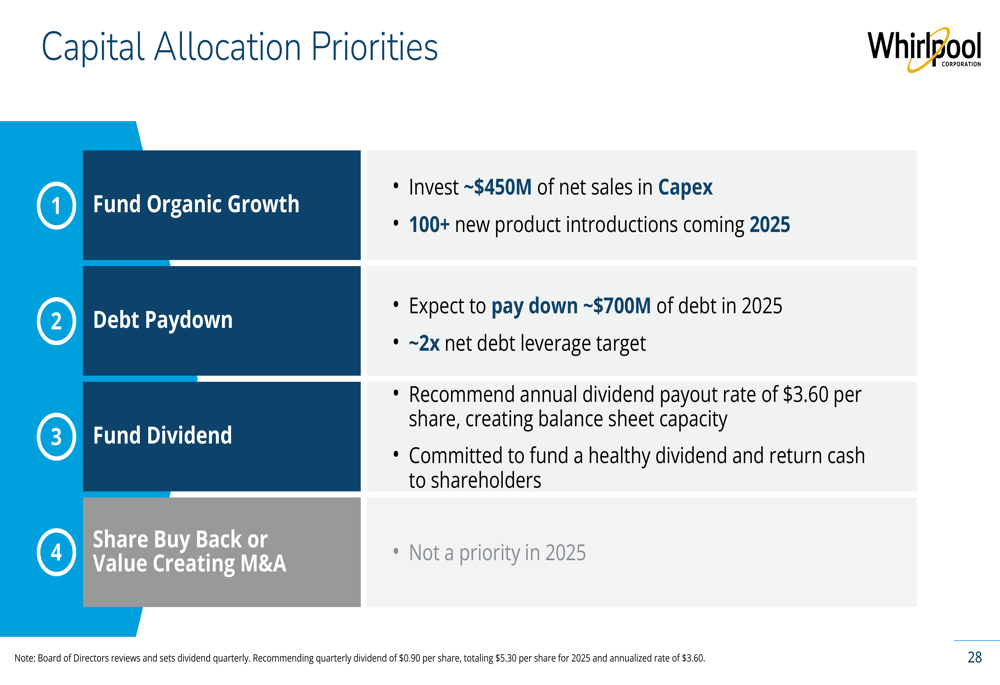

A Whirlpool delineou sua estratégia de alocação de capital, focando em três prioridades principais: financiar o crescimento orgânico, redução de dívida e manutenção de seu dividendo. A empresa enfatizou seu compromisso em fortalecer seu balanço enquanto garante liquidez adequada.

O slide a seguir detalha a estrutura de alocação de capital da empresa:

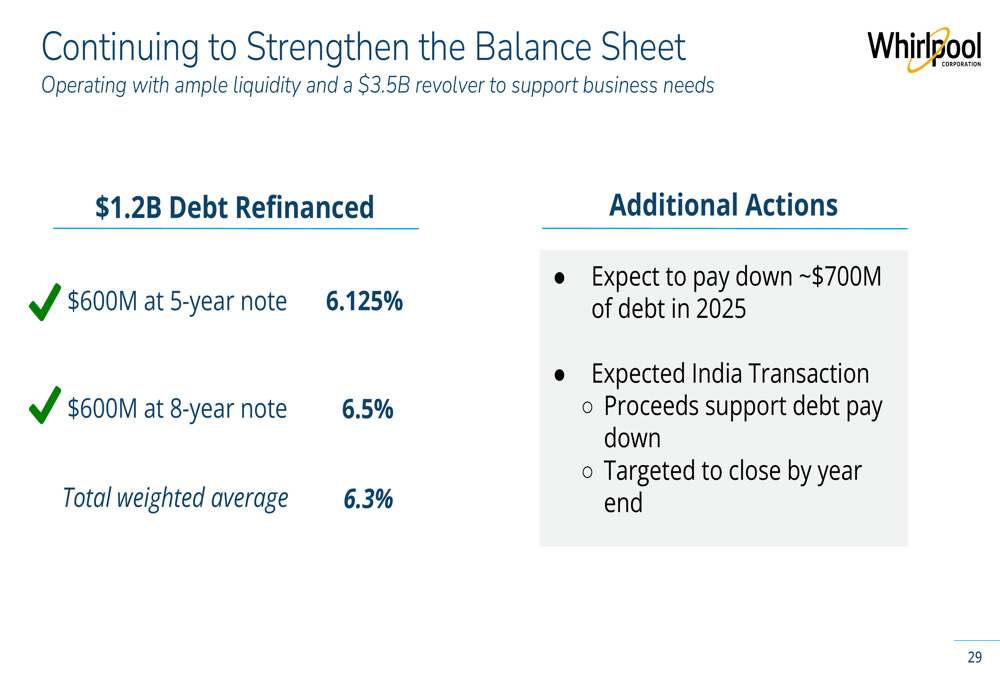

A empresa também destacou seus esforços para fortalecer seu balanço, observando sua estrutura de dívida com uma nota de 5 anos a 6,125% e uma nota de 8 anos a 6,5%:

Declarações prospectivas

Em seu resumo final, a Whirlpool reiterou sua confiança no potencial de crescimento do mercado norte-americano, particularmente porque se espera que as políticas tarifárias beneficiem a produção predominantemente doméstica da empresa. A administração expressou otimismo sobre novos lançamentos de produtos impulsionando o crescimento, especialmente no quarto trimestre de 2025.

No entanto, a empresa reconheceu os desafios contínuos, incluindo a demanda negativa da indústria global, obstáculos cambiais e uma recuperação atrasada do mercado imobiliário agora adiada para 2026. Apesar desses desafios, a Whirlpool mantém que seu posicionamento estratégico como fabricante doméstico, combinado com iniciativas de redução de custos e ações de preços, permitirá navegar pelo ambiente atual e cumprir suas projeções revisadas para 2025.

A apresentação reforça a declaração do CEO Marc Bitzer da teleconferência de resultados do 1º tri de que "Não importa como você olhe para o novo cenário tarifário, a Whirlpool, com sua forte base de produção nos EUA, é uma vencedora líquida" – uma vantagem estratégica que a empresa continua a enfatizar como central para seu posicionamento competitivo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: