Fique por dentro das principais notícias do mercado desta quinta-feira

Introdução e contexto de mercado

A Worksport Ltd (NASDAQ:WKSP) apresentou seus resultados do 2º tri 2025 em 13 de agosto, mostrando crescimento significativo de receita e expansão de margens, apesar da queda de 12,14% nas ações no dia, fechando a US$ 3,78. A empresa, especializada em capas para caçambas de picapes e em expansão para soluções de energia limpa, destacou seu progresso em direção ao fluxo de caixa operacional positivo enquanto navega por pressões tarifárias e amplia a produção.

As ações da empresa foram negociadas entre US$ 2,44 e US$ 12,00 nas últimas 52 semanas, com o preço atual representando um desconto significativo em relação aos preços-alvo dos analistas, que variam de US$ 7,00 a US$ 12,50, segundo dados de mercado disponíveis.

Destaques do desempenho trimestral

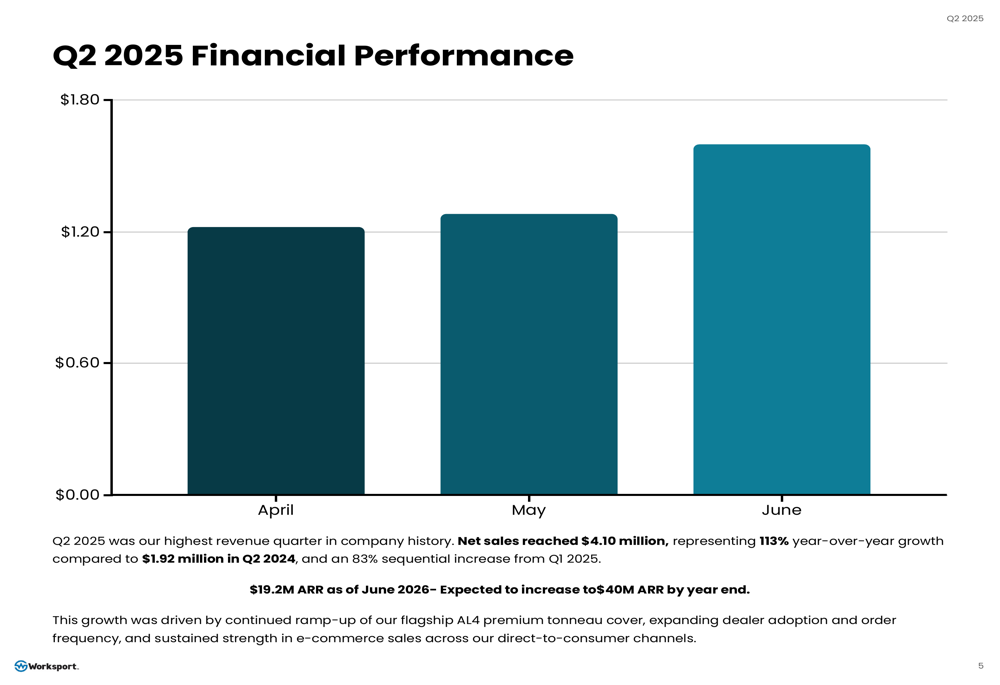

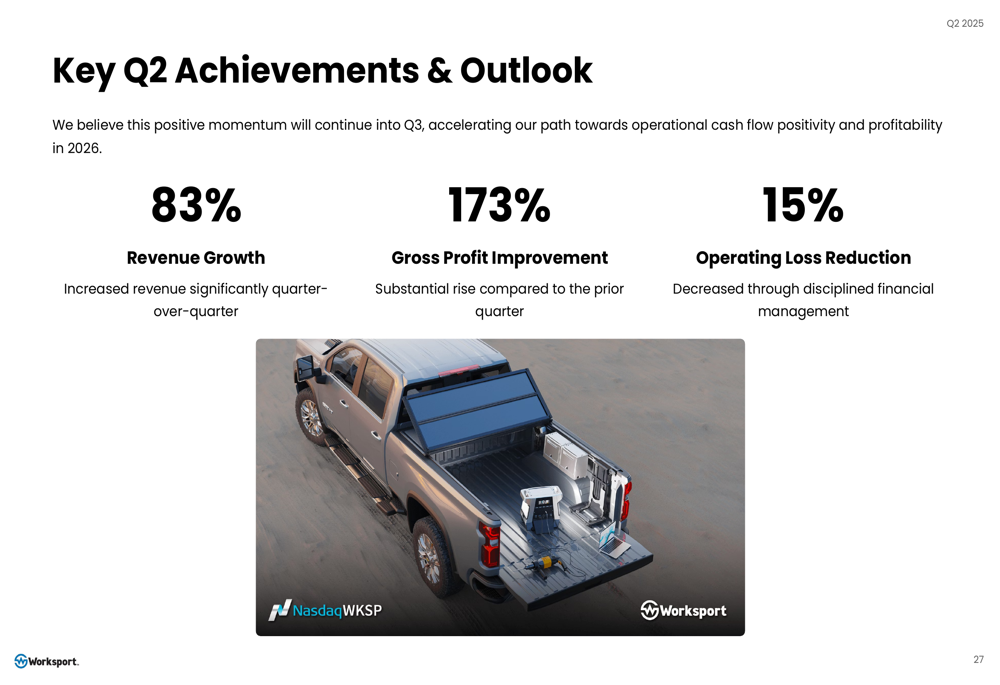

A Worksport reportou receita de US$ 4,10 milhões no 2º tri 2025, representando crescimento de 113% ano a ano em comparação com US$ 1,92 milhão no 2º tri 2024, e um aumento sequencial de 83% em relação ao 1º tri 2025. Este foi o maior faturamento trimestral na história da empresa, impulsionado pela contínua expansão da capa premium AL4, aumento na adoção por revendedores e força sustentada nas vendas de e-commerce.

Como mostrado no gráfico a seguir de crescimento trimestral de receita:

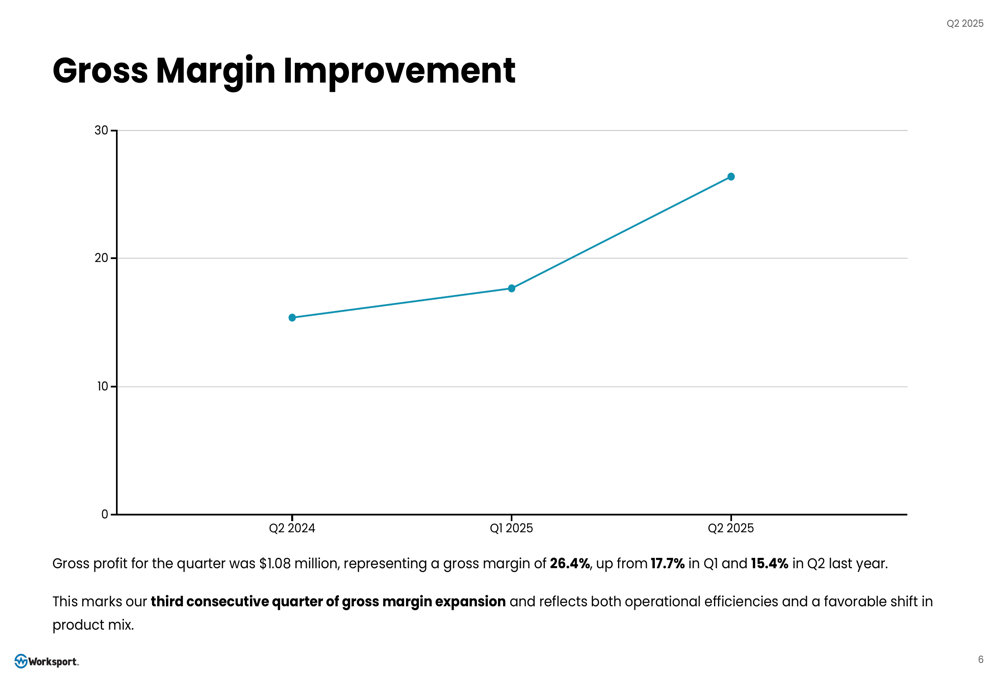

O lucro bruto do trimestre alcançou US$ 1,08 milhão, representando uma margem bruta de 26,4%, um aumento significativo em relação aos 17,7% no 1º tri 2025 e 15,4% no 2º tri 2024. Este é o terceiro trimestre consecutivo de expansão da margem bruta e reflete tanto eficiências operacionais quanto uma mudança favorável no mix de produtos.

A trajetória de melhoria da margem é ilustrada neste gráfico:

As despesas operacionais foram de US$ 4,70 milhões, um aumento modesto em relação aos US$ 4,21 milhões do 2º tri 2024, mas essencialmente estáveis em comparação com os US$ 4,65 milhões do 1º tri. A empresa reportou uma melhoria de 15% no prejuízo operacional para US$ (3,62) milhões, versus US$ (4,26) milhões no 1º tri, enquanto as despesas de P&D diminuíram 71% ano a ano e as despesas administrativas caíram 18% em relação ao trimestre anterior.

Posição financeira

A Worksport encerrou o trimestre com US$ 1,39 milhão em caixa e equivalentes, abaixo dos US$ 5,08 milhões do final de março. No entanto, a empresa reduziu sua queima de caixa em 19% para US$ (3,10) milhões, de US$ (3,84) milhões no 1º tri, demonstrando progresso em direção à eficiência operacional.

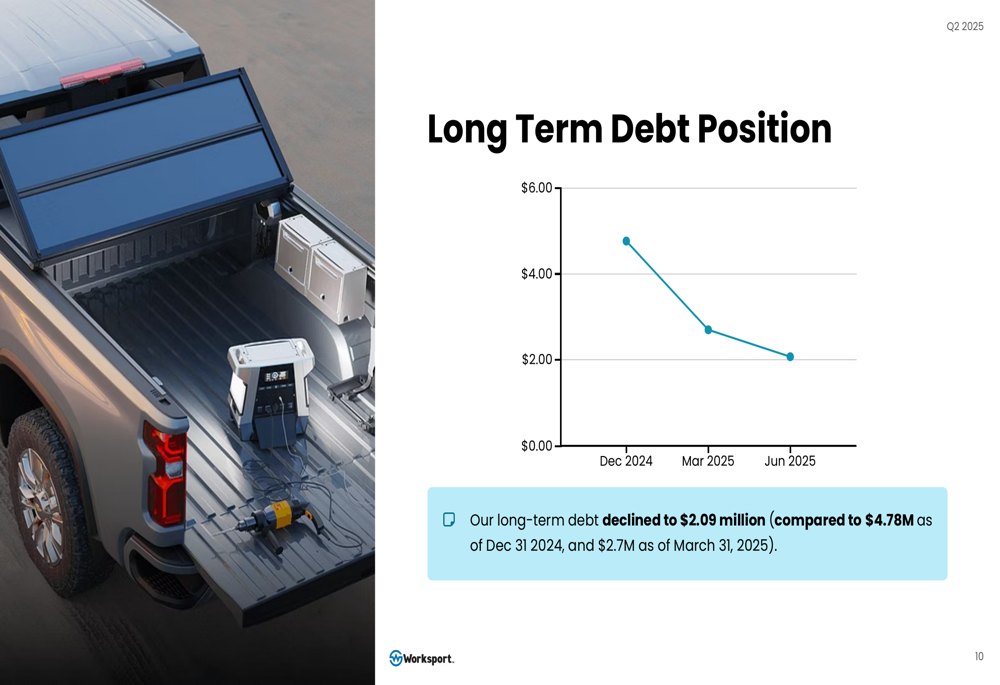

A posição de dívida de longo prazo da empresa melhorou significativamente, caindo para US$ 2,09 milhões em comparação com US$ 4,78 milhões no final de dezembro de 2024 e US$ 2,7 milhões no final de março de 2025, como mostrado no gráfico a seguir:

O estoque permaneceu estável em US$ 5,88 milhões, com uma mudança para mais matérias-primas e menos produtos acabados, refletindo uma demanda consistentemente superior à produção. A empresa observou que seu perfil de estoque a posiciona para atender à demanda contínua de revendedores e e-commerce sem exigir investimentos significativos no curto prazo.

Melhorias operacionais

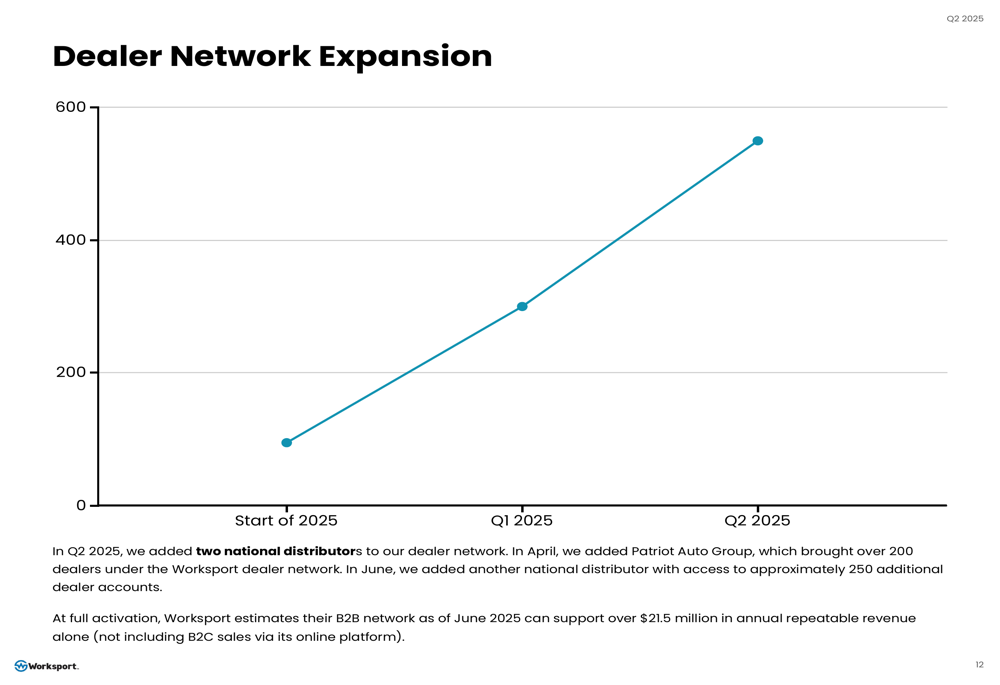

A Worksport fez avanços significativos na expansão de sua rede de revendedores, adicionando dois distribuidores nacionais no 2º tri que trouxeram mais de 450 revendedores adicionais para o guarda-chuva da Worksport. Com ativação completa, a empresa estima que sua rede B2B em junho de 2025 pode suportar mais de US$ 21,5 milhões em receita anual recorrente, sem incluir vendas diretas ao consumidor.

A expansão da rede de revendedores é visualizada neste gráfico:

O escalonamento da produção tem sido um foco principal, com a empresa visando 200 unidades por dia até o final do 3º tri 2025, em comparação com aproximadamente 50 unidades por dia no início do ano. Em julho de 2025, a produção média foi de cerca de 115 unidades por dia, com um dia recorde de 160 unidades. Espera-se que essa quadruplicação da produção diária traga benefícios significativos de absorção de custos fixos e empurre as margens brutas em direção à meta de mais de 30% para o final de 2025.

O progresso do escalonamento da produção é ilustrado aqui:

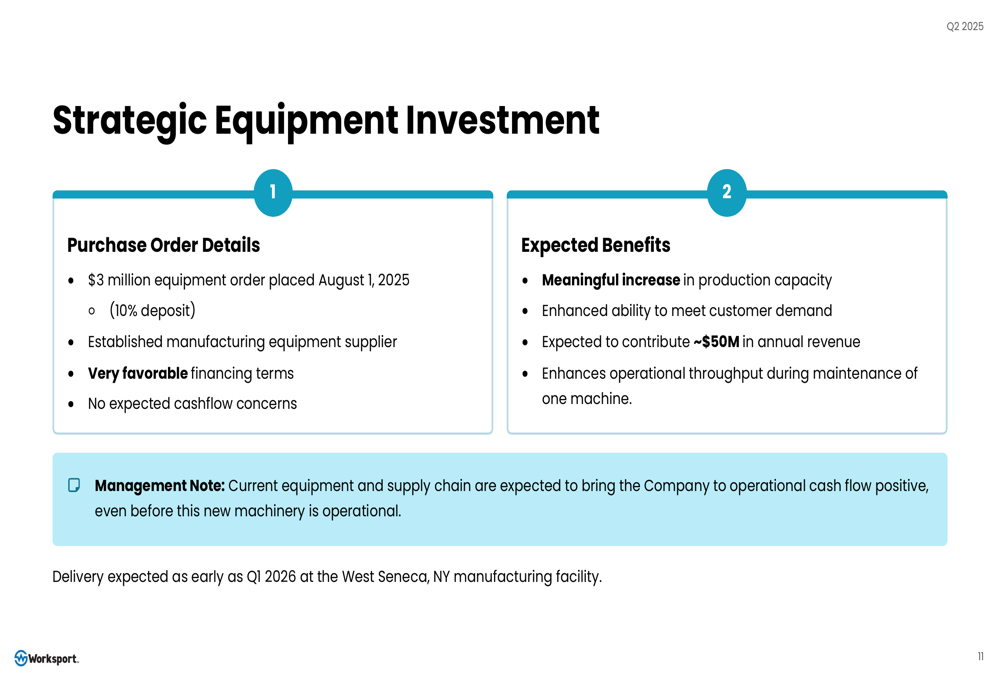

Para apoiar o crescimento futuro, a Worksport anunciou um pedido estratégico de equipamentos de US$ 3 milhões feito em 1º de agosto de 2025, com entrega prevista para o início do 1º tri 2026. Espera-se que os novos equipamentos contribuam com aproximadamente US$ 50 milhões em capacidade de receita anual quando operacionais.

Pipeline de inovação

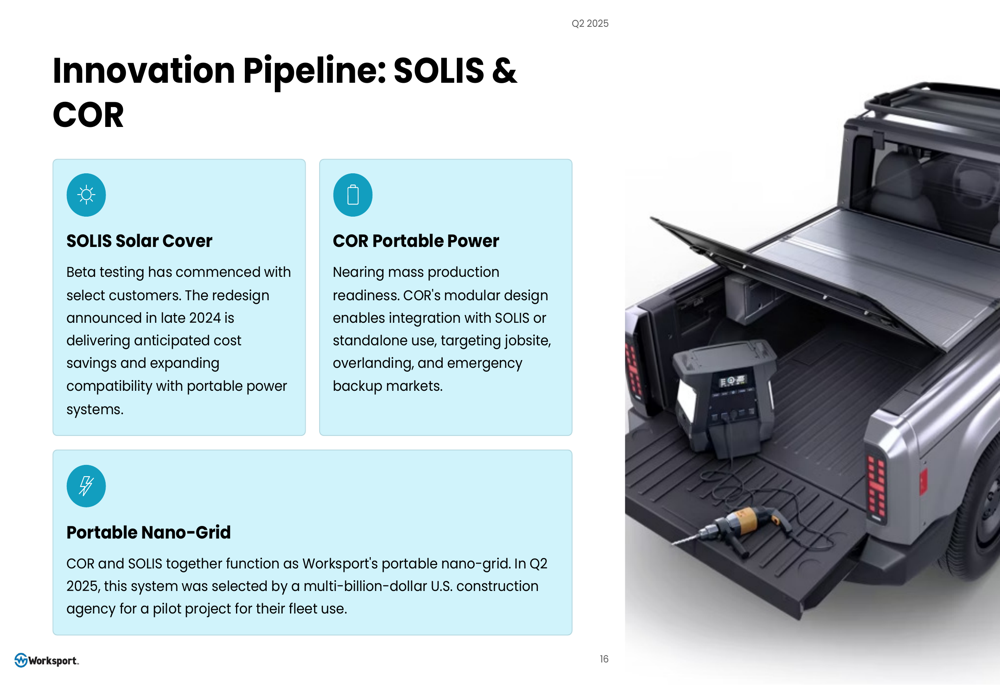

A Worksport destacou vários novos produtos em seu pipeline de inovação, incluindo a Capa para Caçamba HD3 Heavy-Duty programada para lançamento no 3º tri 2025. A empresa também está avançando em suas soluções de energia limpa, com testes beta iniciados para a Capa Solar SOLIS e a Estação de Energia Portátil COR próxima da prontidão para produção em massa.

Os produtos SOLIS e COR são mostrados aqui:

No 2º tri 2025, o sistema SOLIS e COR foi selecionado por uma agência de construção americana multibilionária para um projeto piloto para uso em sua frota, posicionando a Worksport dentro do mercado de energia portátil em rápido crescimento.

Além disso, a tecnologia de bomba de calor AetherLux da empresa, introduzida em fevereiro de 2025, atraiu interesse significativo. A administração acredita que a AetherLux poderá ter um impacto significativo no balanço da Worksport em 2026, apoiada por sua posição no mercado global de US$ 123 bilhões.

Orientações futuras

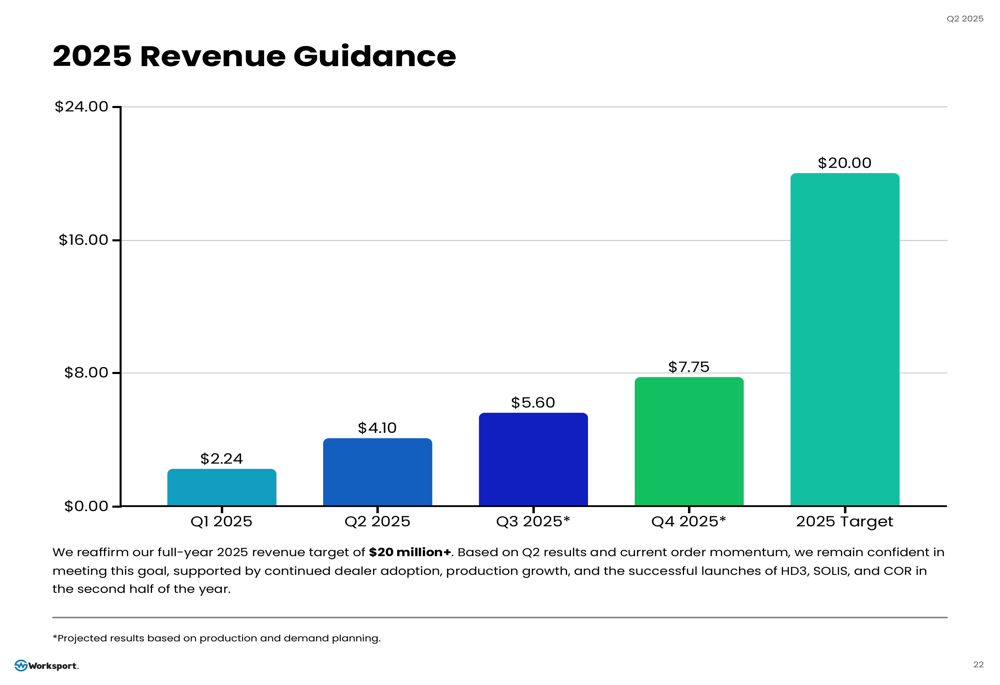

A Worksport reafirmou sua meta de receita para o ano completo de 2025 de mais de US$ 20 milhões, com projeções trimestrais mostrando crescimento contínuo ao longo do restante do ano. A empresa espera receita de aproximadamente US$ 5,60 milhões no 3º tri 2025 e US$ 7,75 milhões no 4º tri 2025.

A orientação de receita é delineada neste gráfico:

Espera-se que as margens brutas atinjam mais de 30% até o final do ano, com a empresa visando o ponto de equilíbrio até o final do 4º tri 2025 ou início do 1º tri 2026. A administração identificou três principais impulsionadores de lucratividade para 2026: o negócio principal de capas para caçambas, os produtos de energia COR & SOLIS e a tecnologia de bomba de calor AetherLux.

As principais conquistas e prioridades da empresa para o restante de 2025 incluem:

A administração da Worksport enfatizou que, embora um lançamento bem-sucedido do COR e SOLIS possa acelerar a lucratividade em 2026, eles acreditam que seu negócio principal de capas para caçambas sozinho pode levá-los à lucratividade no próximo ano. A empresa também observou sua vantagem de fabricação nos EUA com 90% de peças domésticas, o que ajuda a mitigar os impactos tarifários que estão afetando os concorrentes mais severamente.

Apesar dos fortes resultados trimestrais e perspectivas positivas, os investidores devem observar que as ações da Worksport caíram significativamente após o anúncio dos resultados, sugerindo ceticismo do mercado sobre a capacidade da empresa de executar seus ambiciosos planos de crescimento ou preocupações com condições econômicas mais amplas afetando o mercado de acessórios automotivos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: