Investing.com – O mercado reagiu bem ao balanço da XP (BVMF:XPBR31), que reportou um lucro líquido recorde de R$1,118 bilhão no segundo trimestre de 2024, crescimento anual de 14%. Às 11h10 (de Brasília) desta quarta-feira, 14, as ações subiam 7,62%, a US$19,84, enquanto os Brazilian Depositary Receipts (BDRs) ganhavam 7,56%, a R$108,33.

Os dados demonstraram batida sólida nos lucros e surpresa positiva nas entradas líquidas, segundo o banco Goldman Sachs (NYSE:GS). Ainda que taxas de imposto mais altas tenham sido um obstáculo para os resultados, “as tendências de receita foram fortes, com receitas de varejo, serviços de emissor e corporativas maiores do que o esperado”, comemoraram os analistas Tito Labarta, Tiago Binsfeld, Beatriz Abreu e Lindsey Shema.

O GS menciona expansão saudável de receita e revisou sua estimativa de lucro líquido para 2024 em 7%, para R$ 4,6 bilhões, incorporando projeções de “receitas modestamente mais elevadas e despesas mais baixas, parcialmente compensadas por impostos mais elevados”. Além disso, revisou para cima a projeção de lucro líquido de 2025 e 2026 em 3% e 5%, para R$5,2 bilhões e R$6,1 bilhões, respectivamente. O Goldman possui recomendação neutra para a ação, mas ajustou o preço-alvo de US$19 para US$20.

O balanço indicou “uma batida nas baixas expectativas, mas ainda assim uma batida”, destacou o BTG (BVMF:BPAC11), que possui indicação de compra para a ação, com alvo de US$23,5. “Ainda estamos longe de um quadro de céu azul, mas semelhante aos dados do segundo trimestre do Bradesco (BVMF:BBDC4), vemos um cenário mais bonito para a XP”, completou.

Os analistas Eduardo Rosman, Thiago Paura e Ricardo Buchpiguel lamentam que uma recuperação cíclica está demorando muito mais tempo do que o previsto, mas entendem que este é o quarto trimestre consecutivo de forte atividade de DCM.

De acordo com o banco UBS BB, a recuperação do dinheiro novo líquido do varejo para R$ 24 bilhões foi a principal surpresa positiva, fomentando a expansão do ativos sob custódia, além de lucro um pouco acima do esperado, mas não o suficiente para revisões de projeções – o que deve estar mais relacionado ao cenário macro.

Os analistas Thiago Batista, Olavo Arthuzo e Beatriz Shinye ponderam, no entanto, que o “aumento das receitas de fundos e renda fixa (ambos com taxa de take inferior a 1%) continua a pressionar a take rate consolidada do varejo. O UBS BB possui indicação neutra para a XP, com preço-alvo de US$21.

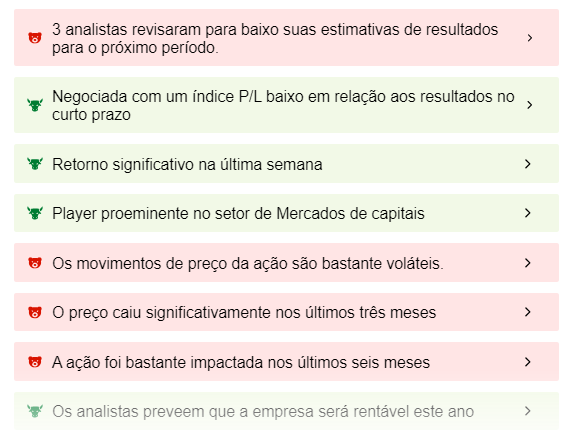

Confira as Protips - insights de inteligência artificial (IA) com base em indicadores fundamentalistas - da XP disponíveis no InvestingPro. Mais detalhes na plataforma premium do Investing.com.