Trump leva luta contra o Fed a nível sem precedentes com tentativa de demitir diretora

Investing.com – Investidores de varejo estão ansiosos para a divulgação dos resultados da Magazine Luiza (BVMF:MGLU3) referentes ao segundo trimestre de 2024, que está marcada para esta quinta, 8 de agosto, após o fechamento do pregão. Melhoras graduais são esperadas para o setor como um todo, diante da diminuição na taxa Selic, mas juros e endividamento ainda em patamares elevados seguem pressionado. A expectativa de analistas é de que a empresa da família Trajano tenha apostado as fichas no aumento da rentabilidade.

A Magalu deve estar entre os destaques positivos da temporada, elenca o Santander (BVMF:SANB11). A avaliação do banco Santander é de que Magazine Luiza siga com melhoria nas tendências observadas, um SSS de B&M acelerando para alta anual de 10%, enquanto o GMV de 1P deve ter ganhos sequenciais, mas de 1% na mesma comparação.

Os analistas do Santander entendem que a rentabilidade deve ser o destaque mais uma vez, com crescimento na margem Ebitda, diante de novas estratégias da gestão com otimização. As projeções são de receita de R$8,795 bilhões, um Ebitda de R$669 milhões e um lucro líquido de R$19 milhões – contra prejuízo de R$199 milhões apurado um ano antes. A projeção segue neutra, a R$23.

O Itaú BBA também enxerga melhora nos dados para o Magazine Luiza, incluindo as tendências em B&M (crescimento de 15% SSS) e maior foco em ganhos de rentabilidade.

As vendas líquidas devem subir 5%, levando a receitas de R$ 9,036 bilhões, tendo como benefício a conclusão dos impactos do imposto DIFAL e de um aumento das receitas de serviço. As perspectivas são de Ebitda de R$ 688 milhões e um lucro de R$2 milhões. A indicação do Itaú BBA é market perform, equivalente à neutra, com preço-alvo de R$15.

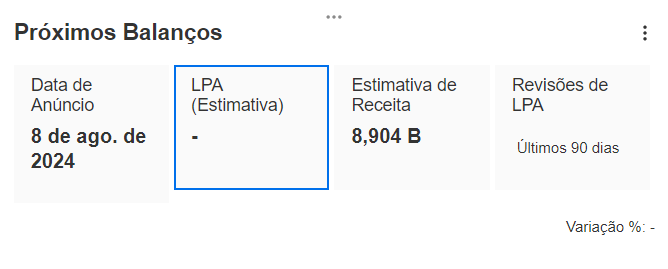

O banco BTG (BVMF:BPAC11), por sua vez, estima uma receita de R$8,932 bilhões para Magazine Luiza, com Ebitda de R$683 milhões e um lucro de R$31 milhões. A plataforma InvestingPro projeta uma receita de R$8,904 bilhões, mas não indica estimativa de lucro por ação (LPA) para a Magalu.

Fonte: InvestingPro

Dados do primeiro trimestre

A varejista apresentou, no primeiro trimestre, um lucro líquido de R$30 milhões e posição de caixa total de R$9,0 bilhões. Ao longo do trimestre, a varejista anunciou a conclusão do aumento de capital privado de R$1,25 bilhão e o pagamento de cerca de R$900 milhões de dívida, levando o caixa líquido a R$2,4 bilhões. As vendas totais do Magalu atingiram R$16 bilhões e o Ebitda ajustado somou R$688 milhões, com margem Ebitda de 7,4%.

“Os resultados alcançados neste primeiro trimestre de 2024 mostram a consistência da estratégia e da execução do Magalu. Mais uma vez, a Companhia apresentou aumento da rentabilidade. Avançamos, de forma expressiva, em indicadores financeiros que consideramos vitais para o sucesso sustentável: margens, lucro líquido e fluxo de caixa operacional”, destacou a empresa no último release de resultados. Agora, os esforços para a rentabilidade serão monitorados de perto mais uma vez.

Panorama da Magalu

As ações do Magazine Luiza são negociadas a um múltiplo de valuation de receita baixo, de acordo com o InvestingPro, plataforma premium do Investing.com. No entanto, a empresa não foi lucrativa nos últimos doze meses e o preço das ações caiu de forma significativa no último ano, segundo as Protips, insights de inteligência artificial (IA) com base em indicadores fundamentalistas.

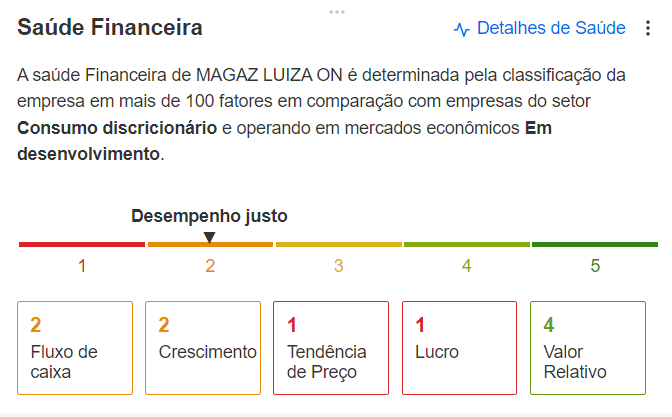

A pontuação geral de saúde financeira da Magalu é de 1,89, abaixo da média de 2,75, ou nota geral D, considerada como desempenho justo, também conforme o InvestingPro.

Os 9 modelos do InvestingPro projetam, em média, um preço-justo de R$15,34 para as ações da Magalu, um potencial de valorização de 27,6%, com estimativas que variam de R$10,67 a R$20,01. O alvo de 12 analistas é mais otimista, com alvo de R$18,08.