Trump leva luta contra o Fed a nível sem precedentes com tentativa de demitir diretora

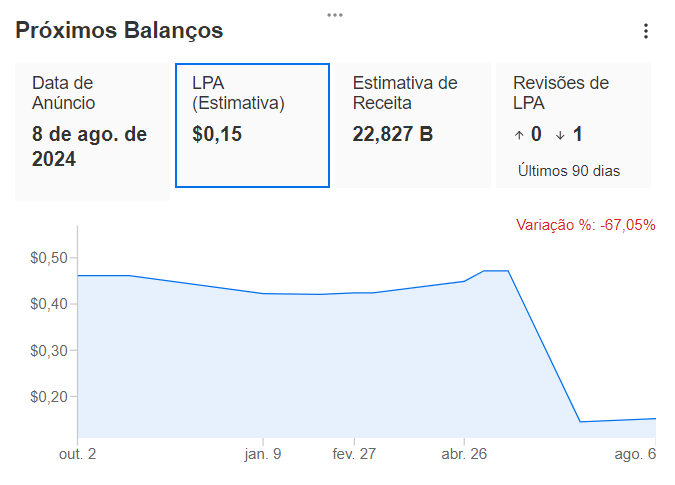

Investing.com – Após dados de produção em baixa trimestral devido a manutenção e paradas, analistas esperam que acordo envolvendo disputas fiscais, conforme anunciado pela empresa em meados de junho, deve afetar os lucros da estatal de petróleo Petrobras (BVMF:PETR4), que divulga relatório aos clientes e ao mercado nesta quinta, 08, após o fechamento do pregão. No dia 09 de agosto, será realizado um webcast para destrinchar os resultados, às 11h (de Brasília).

Em junho, a estatal de petróleo formalizou um acordo bilionário com o Conselho Administrativo de Recursos Fiscais (Carf) para quitar dívidas fiscais relacionadas a remessas ao exterior para pagamento de afretamentos de embarcações de exploração de petróleo. O acordo resultou em desconto de 65% no montante a ser pago, que será de R$19,8 bilhões, com parcelamento.

A entrada foi R$3,57 bilhões, pagos em 30 de junho de 2024, com saldo remanescente em seis parcelas mensais de R$1,38 bilhão cada, sendo a primeira paga em 31 de julho. De acordo com a EBC, o impacto após os efeitos tributários será de aproximadamente R$11,87 bilhões no lucro líquido do segundo trimestre de 2024. O InvestingPro, plataforma premium do Investing.com, estima um lucro por ação (LPA) de US$0,15 e uma receita de US$22,827 bilhões para a estatal de petróleo durante o período.

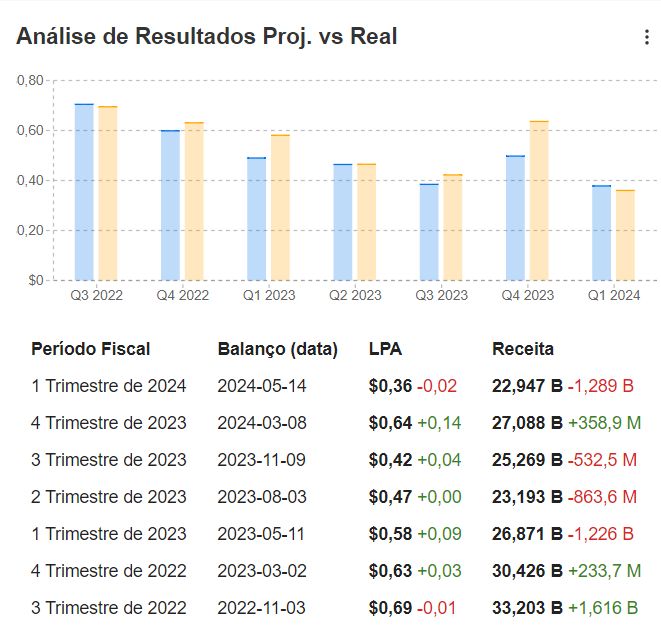

Veja como os indicadores divulgados vieram, conforme as projeções, em balanços anteriores:

Perspectivas de analistas

O mercado se divide quanto às perspectivas da companhia, com recomendações de compra do BB Investimentos, BTG e Bank of America (NYSE:BAC), por exemplo, enquanto bancos como o Itaú BBA e Santander (BVMF:SANB11) possuem visão neutra para o papel.

Dados mais suaves são esperados pelo BTG (BVMF:BPAC11) mesmo com melhora nos preços do brent e desvalorização do real, diante de spreads reduzidos, descontos e menor produção. “Dito isto, não prevemos que isso surpreenda negativamente investidores, uma vez que estes fatores já estão bem contabilizados”. Os analistas do BTG Pedro Soares, Henrique Pérez e Thiago Duarte, que possuem indicação de compra, com preço-alvo de US$19 para as ADRs, projetam lucro líquido de US$2,871 bilhões e um lucro antes de juros, impostos depreciação e amortização (Ebitda, na sigla em inglês) ajustado de US$12,2 bilhões.

Segundo o BB Investimentos, que elevou a recomendação da estatal para compra após dados de produção e vendas, mantendo preço-alvo de R$47, o resultado tende a vir ligeiramente abaixo do primeiro trimestre, “mas dentro das expectativas diante das janelas de paradas programadas de manutenção, e com um Brent ligeiramente mais alto”. O analista Daniel Cobucci entende que entre os destaques positivos da prévia operacional estiveram a continuidade do ramp up das novas plataformas e a elevada taxa de utilização do parque de refino, levando em consideração as paradas programadas.

O Itaú BBA, que tem market perform no papel, a R$43 para ações preferenciais e US$16,7 para ADRs, estima que a Petrobras deve apresentar receitas de US$23,411 bilhões e um Ebitda de US$9,4 bilhões, diante do acordo CARF firmado em junho. Desconsiderando esse efeito, o Ebitda ajustado deve alcançar US$12,8 bilhões, projetam os analistas Monique Martins Greco Natal, Eric de Mello e Bruna Amorim. O lucro, por sua vez, deve alcançar US$1,739 bilhão, uma diminuição anual de 76,3% e trimestral de 63,6%.

O Bank of America (BofA) estima resultados ligeiramente mais fortes, com Ebitda ajustado de US$12,4 bilhões. “Apesar da queda na produção, o ligeiro aumento nos preços do Brent e a desvalorização cambial no trimestre devem compensar isso”, avaliam os analistas Caio Ribeiro e Leonardo Marcondes. O banco, que possui compra no papel, com preço-alvo estimado em US$17,9, espera ainda um lucro líquido de aproximadamente US$2,1 bilhões, afetado pelo acordo envolvendo disputas fiscais, além da forte depreciação cambial, que deve impactar o resultado financeiro.

Pagamento de dividendos em foco

Investidores estarão atentos aos investimentos realizados pela companhia e seus reflexos no pagamento de dividendos, em meio ao plano estratégico para os próximos anos. O Santander, que também possui visão neutra sobre a ação (com preço-alvo de US$17 para ADRs) afirma que a companhia está passando pelo período mais desafiador do seu plano estratégico. “Em nossa opinião, existe o risco de ultrapassar o limite máximo da dívida bruta de 65 mil milhões de dólares, o que teria impacto na política de dividendos baseada no FCF, a menos que a gestão de passivos seja implementada e a dívida financeira seja reduzida”, pontuam os analistas Rodrigo Almeida e Eduardo Muniz.

O BTG espera US$ 2,9 bilhões em dividendos, com rendimento em torno de 3%, e questiona se capex começará a acelerar, tendo em vista que o investimento orgânico estaria 30% abaixo do guidance. Enquanto isso, o Itaú BBA projeta um pagamento de dividendos ordinários de US$2,1 bilhões para o trimestre, com rendimento de dividendos de 2,3%. O dividendo pago pela Petrobras tende a ser forte apesar da queda na produção, espera o Bank of America, que estima provento de US$2,8 bilhões, ou um dividend yield de aproximadamente 3,4%, desconsiderando a recompra de cerca de 20,55 milhões de ações preferenciais realizada durante o trimestre.

Dados do primeiro trimestre

A Petrobras reportou, no primeiro trimestre do ano, um Ebitda ajustado de US$12,1 bilhões, Fluxo de Caixa Operacional (FCO) de US$ 9,4 bilhões e lucro líquido de US$4,8 bilhões. A dívida financeira da companhia atingiu US$27,7 bilhões, menor patamar desde 2010. A remuneração aos acionistas referente ao primeiro trimestre anunciada com o relatório somou R$ 14,60 bilhões, incluindo R$1,15 bilhão em recompra de ações e R$ 13,45 bilhões como dividendos e juros sobre o capital próprio (JCP).

Panorama da Petrobras

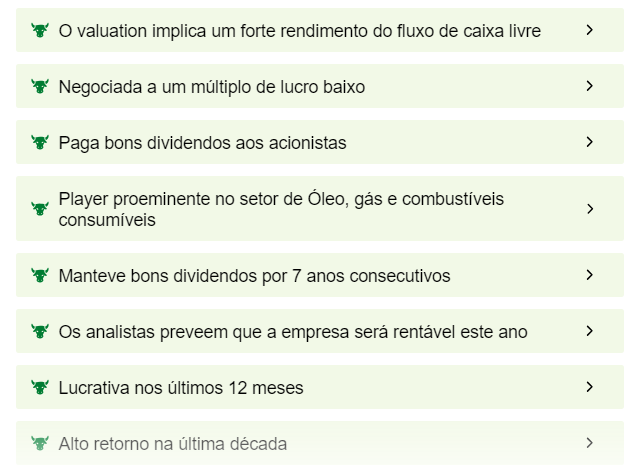

A Petrobras paga bons dividendos aos acionistas e é negociada a múltiplo de lucro baixo, de acordo com o InvestingPro. Analistas esperam que a companhia seja rentável neste ano, e as ações proporcionaram alto retorno na última década, conforme as Protips, insights de inteligência artificial (IA) com base em indicadores fundamentalistas.

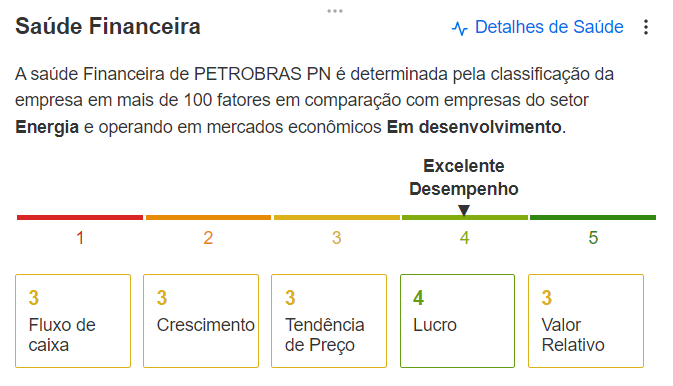

A pontuação geral de saúde financeira é de 3,20, acima da média de 2,75, ou nota B, considerada como desempenho excelente, de acordo com o InvestingPro.

A plataforma InvestingPro estima um preço-justo de R$50,26 para as ações, um potencial de valorização de 37,8%, com grau de incerteza médio. Ao todo, são oito modelos, que vão desde R$37,71 a R$71,16. O alvo de 10 analistas é mais pessimista, mas ainda vê upside, a R$43,76.

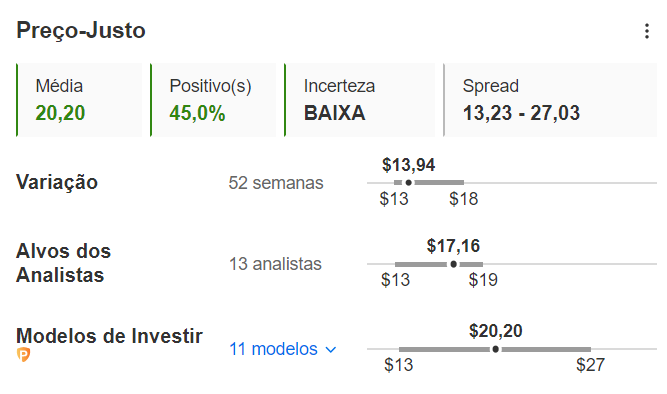

Para as ADRs, o preço-justo é estimado em US$20,20, potencial de valorização de 45%, com 11 modelos estimando entre US$13,23 e US$27,03. O alvo de 13 analistas está em US$17,16.

Indicações

Santander: Market perform (preço-alvo de US$17 para ADRs e R$43 para PETR3 (BVMF:PETR3))

Itaú BBA: Market perform (preço-alvo US$16,7 para ADRs e R$43 para PETR4)

Bank of America: Compra (preço-alvo de US$17,90 para ADRs)

BB Investimentos: Compra (preço-alvo de R$47 para PETR4)

BTG: Compra (preço-alvo de US$19 para ADRs)