Trump assina decreto declarando que venda do TikTok está pronta e a avalia em US$14 bilhões

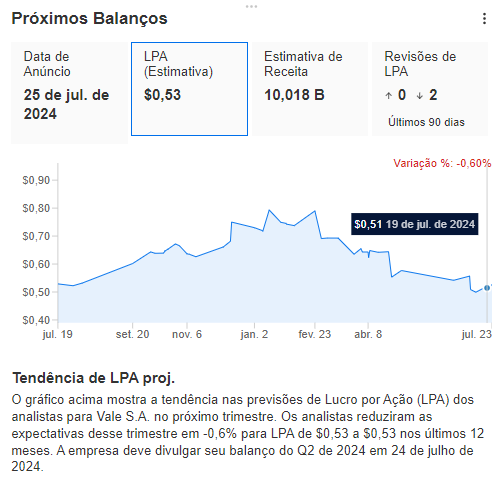

Investing.com – Com uma deterioração da tese de retomada da China no pós-pandemia, expectativa a respeito de acordo de compensação relacionado ao desastre ambiental com rompimento da barragem de Mariana (MG) e receios sobre o processo de sucessão para o cargo de CEO, o balanço da Vale (BVMF:VALE3) deve ser acompanhado de perto por investidores nesta semana. Analistas divergem sobre suas expectativas a respeito do balanço e das tendências da companhia, em meio aos ruídos que envolvem a tese. Os indicadores serão revelados nesta quinta-feira, 25 de julho, após o fechamento do mercado.

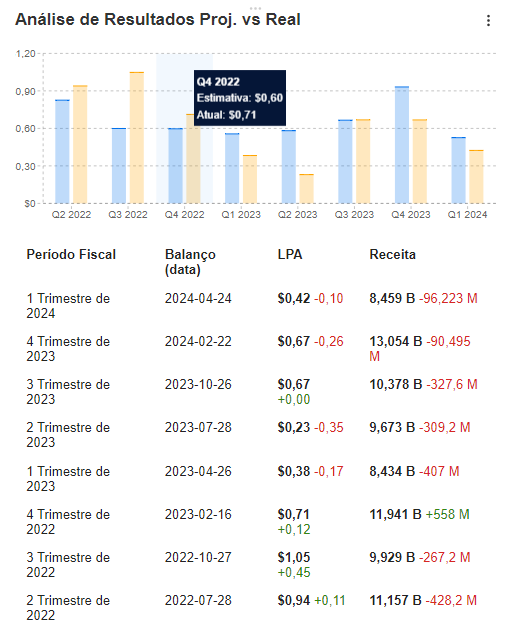

O consenso estima receitas de US$10,224 bilhões, Ebitda em torno de US$4,283 bilhões, e um lucro líquido de US$2,092 bilhões, com margem Ebitda de 41,9%. No primeiro trimestre, a empresa apresentou Ebitda ajustado proforma de US$3,479 bilhões, com vendas sazonalmente menores. A receita líquida de vendas havia somado US$8,459 bilhões e o lucro líquido atribuído aos acionistas atingiu o patamar de US$1,679 bilhão.

O InvetingPro, plataforma premium do Investing.com, projeta um lucro por ação (LPA) de US$0,53 para a Vale no segundo trimestre, considerando as American Depositary Receipts (ADRs), além de uma receita de US$10,018 bilhões. Acompanhe dados financeiros completos da Vale, prós e contras da ação e veja estimativa de preço-justo da companhia, com potencial de valorização, ao ser um assinante da plataforma. Estamos com uma promoção de meio de ano especial, com até 50% de desconto! Como leitor deste artigo, com o código INVESTIR, você tem um desconto adicional de 10% sobre os preços promocionais em vigor!

Fonte: InvestingPro

Fonte: InvestingPro

Os dados operacionais relevados pela mineradora apontaram para uma produção de minério de ferro de 80,6 Mt no segundo trimestre, 1,9 Mt maior na base anual, enquanto a produção de cobre totalizou 78,6 kt, em linha na mesma comparação, ao passo que a produção de níquel recuou 24%, somando 27,9 kt.

O preço médio realizado de finos de minério de ferro foi menor na comparação trimestral, refletindo menores prêmios de qualidade, enquanto o preço médio realizado de pelotas de minério de ferro também recuou diante das cotações da commodity.

Projeções pessimistas: UBS e BTG

O UBS afirma que a Vale é uma das ações em que mais posições long foram construídas recentemente, mas os analistas enxergam potencial para surpresa negativa nos resultados.

Após os dados de produção do segundo trimestre, o banco BTG mencionou alguns problemas de qualidade, ainda que a companhia esteja com a expectativa de cumprir o limite superior do guidance para a produção de minério de ferro. As estimativas do BTG são de uma receita de US$10,117 bilhões, Ebitda de US$4,025 bilhões e lucro líquido de US$1,728 bilhão.

“O fato de a produção estar estável e os objetivos estarem bem encaminhados é tranquilizador. Quando nos referimos a questões de qualidade no título, notamos que as remessas de minério de ferro foram taticamente impulsionadas por material de qualidade inferior (alto teor de sílica), que deprimiu a realização média de preços no trimestre”, detalharam os analistas Leonardo Correa e Caio Greiner, que consideraram os preços um pouco abaixo do esperado.

“A Vale tende a entregar um relatório de lucros abaixo da média, e esses números são improváveis de reverter o clima negativo no mercado em relação ao minério de ferro e dúvidas sobre como as pendências da empresa irão se esgotar”, acredita o BTG, que possui classificação neutra para o papel, com preço-alvo de US$16.

Expectativas favoráveis: Itaú BBA e Santander

Enquanto isso, o Itaú BBA espera resultados sequencialmente mais fortes para Vale, diante de maiores embarques de minério de ferro. A expectativa do banco é de resultados mais robustos nas divisões de metais ferrosos e básicos. “Para a divisão de metais ferrosos, os resultados provavelmente serão ajudados por volumes maiores”, apontou o Itaú BBA, que possui outperform, equivalente à compra, para o papel, com preço-alvo de US$14. As projeções do Itaú BBA são de receita líquida de US$10,251 bilhões, Ebitda ajustado de US$4,050 bilhões e um lucro líquido de US$1,860 bilhão.

O Santander entende que a Vale deve ser uma das empresas do setor de mineração com resultados mais sólidos, “com volumes de vendas mais fortes e custos ligeiramente mais baixos, mais do que compensando os preços realizados do minério de ferro mais fracos”, apontam os analistas Yuri Pereira e Arthur Biscuola. Além das maiores vendas de minério de ferro, outras tendências esperadas são preços mais fortes de cobre e níquel mais do que compensando os custos mais elevados e preços mais baixos do minério de ferro, segundo o banco. As estimativas do Santander para o segundo trimestre são de receitas de US$10,011 bilhões, um Ebitda ajustado de US$3,963 bilhões, e um lucro líquido de US$2,108 bilhões, o que motiva sua indicação outperform a preço-alvo de US$18.

*

Precisa de ajuda para navegar nos mercados? InvestingPro é para você!

Você tem direito a um desconto espetacular na compra das poderosas ferramentas do InvestingPro. Como leitor deste artigo, damos-lhe o código INVESTIR para adquirir a sua assinatura com um desconto adicional de até 10% sobre os preços promocionais em vigor. Com a plataforma, você tem acesso a:

-

ProPicks: Estratégias que usam IA para selecionar ações explosivas.

-

Preço-justo: Saiba se uma ação está cara ou barata com base em seus fundamentos.

-

ProTips: Dicas rápidas e diretas para descomplicar informações financeiras.

-

Filtro avançado: Encontre as melhores ações com base em centenas de métricas.

-

Ideias: Descubra como os maiores gestores do mundo estão posicionados e copie suas estratégias.

-

Dados de nível institucional: Monte suas próprias estratégias com ações de todo o mundo.

-

ProNews: Acesse notícias com insights dos melhores analistas de Wall Street.

-

Navegação turbo: As páginas do Investing.com carregam mais rápido, sem anúncios.