Ação escolhida por IA dispara +13% na semana na B3; veja qual é

Principais conclusões:

-

Após um ano difícil em 2022, quando ações e títulos registraram retornos materialmente negativos no ano civil, alguns investidores estão questionando a viabilidade de portfólios 60/40 daqui para frente.

-

Em nossa opinião, os retornos significativamente negativos de ações e títulos em 2022 foram um evento raro, e os investidores não devem necessariamente concluir que a relação entre ações e títulos mudou fundamentalmente.

-

Acreditamos que a grande redefinição nas taxas e avaliações em 2022 reposicionou as estratégias 60/40 para fornecer os fortes retornos ajustados ao risco mais uma vez que os investidores esperam.

“Os rumores sobre minha morte foram muito exagerados.” –Mark Twain (1835-1910)

Embora os retornos sobre ativos financeiros em 2022 tenham deixado muitos investidores frustrados, aqueles que possuem portfólios equilibrados têm motivos para se sentir particularmente prejudicados, tendo acabado de experimentar seu pior ano de retornos desde a Crise Financeira Global (GFC). Os investidores que possuem carteiras equilibradas (normalmente uma alocação de 60/40 para ações e títulos) geralmente o fazem porque a estratégia, ao longo do tempo, rendeu melhores retornos ajustados ao risco, limitando os rebaixamentos versus estratégias apenas de ações. O princípio fundamental subjacente à abordagem equilibrada é que as ações e os títulos historicamente tenderam a se mover em direções opostas durante os períodos de estresse do mercado financeiro.

O portfólio 60/40 possui um histórico impressionante: antes de 2022, apresentou retornos positivos em 35 dos 41 anos anteriores. Mas em 2022, a estratégia não funcionou como os investidores esperavam, registrando um retorno de -16,9%, já que o Bloomberg US Aggregate Bond Index (US Agg) registrou seu pior ano já registrado, e o S&P 500 ® Index experimentou simultaneamente seu sétimo pior ano desde a Grande Depressão.

Naturalmente, muitos investidores começaram a questionar se o jogo acabou e se a diversificação tradicional de títulos de ações está morta? A relação simbiótica de várias décadas entre ações e títulos chegou a um fim amargo e abrupto?

Retorna: 2022 foi uma raridade

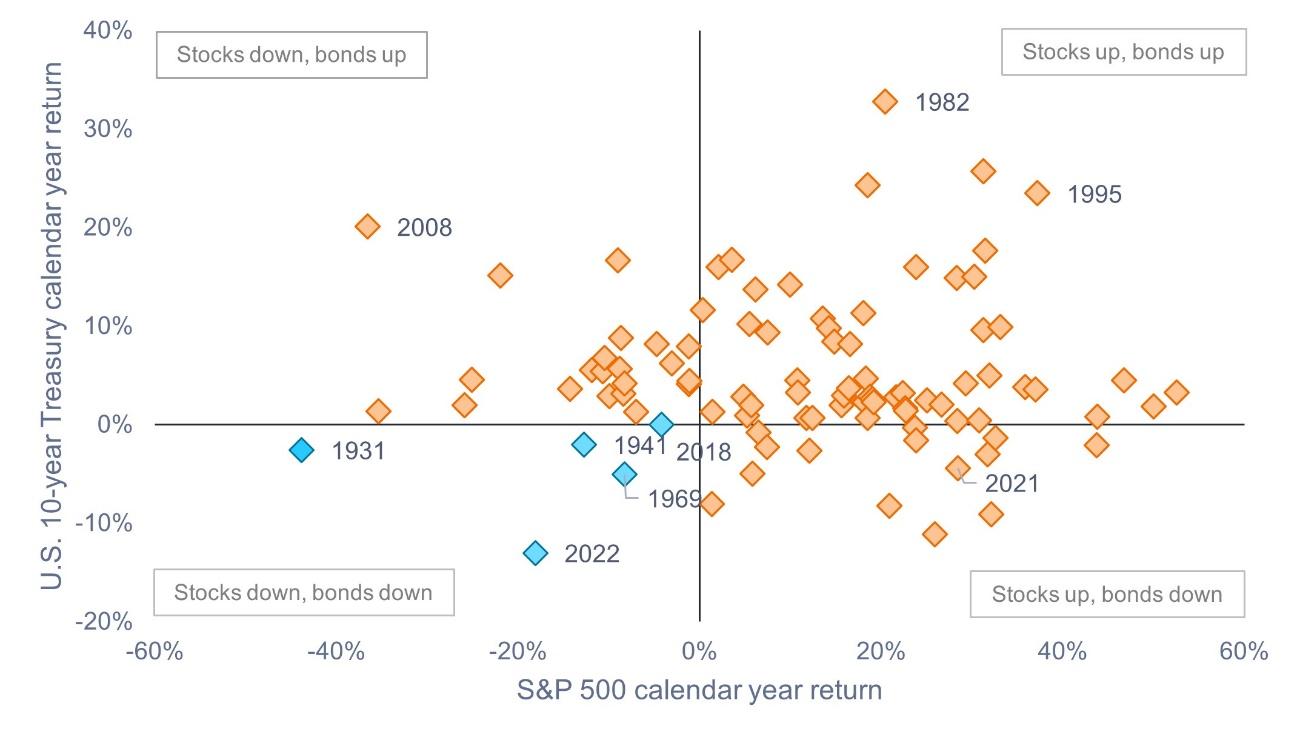

Em nossa opinião, é vital que os investidores entendam o quão raro foi 2022 do ponto de vista do retorno. Grande parte da queda nos preços dos ativos foi desencadeada pelos aumentos agressivos das taxas do Federal Reserve (Fed) (4,25% no ano civil), enquanto tentava conter a inflação descontrolada. Mas, como mostra a Figura 1, o efeito combinado dos aumentos de juros sobre ações e títulos foi altamente incomum, pois ambos terminaram o ano em baixa pela quinta vez desde 1928.

Figura 1: Ações e títulos tiveram simultaneamente retornos anuais negativos em apenas cinco dos últimos 95 anos.

Fonte: Bloomberg, Morningstar, NYU Stern, em 31 de dezembro de 2022.

Notas: Retornos totais do índice S&P 500 e retornos totais dos títulos do Tesouro dos EUA de 10 anos, 1928-2022. Os quadrados azuis representam os anos em que as ações e os títulos caíram, os quadrados alaranjados representam os anos em que as ações subiram e os títulos caíram, ou os títulos subiram e as ações caíram, ou tanto as ações quanto os títulos subiram.

Correlações: 2022 não foi tão incomum

À medida que o debate sobre o futuro da carteira equilibrada avança, os críticos da carteira 60/40 apontaram para o aumento acentuado na correlação entre retornos de ações e títulos em 2022. O argumento deles? Se títulos e ações estão agora se movendo em sincronia um com o outro, de que servem os títulos como um diversificador? Em nossa opinião, no entanto, os investidores fariam bem em considerar uma visão de longo prazo da correlação. Conforme mostrado na Figura 2, ao longo dos últimos 30 anos, as correlações de ações e títulos flutuaram significativamente em uma base contínua de 1 ano e, em uma base contínua de 3 anos, permaneceram positivas ou negativas por longos períodos de tempo. No entanto, apesar das oscilações de curto prazo, a correlação entre ações e títulos tem sido, em média, próxima de zero. Não é incomum que as correlações aumentem no curto prazo e, como tal,

Figura 2: Correlação entre ações e títulos (1990 – 2022)

É comum que a correlação flutue, mas em média tem sido próxima de zero.

Fonte: Janus Henderson Investors, em 31 de dezembro de 2022.

Nota: Correlação contínua do S&P 500 Index e do Bloomberg US Aggregate Bond Index usando retornos totais mensais. O desempenho passado não prevê retornos futuros.

Refletindo e seguindo em frente

À medida que os investidores fazem uma pausa para avaliar o desempenho de seu portfólio em 2022 e traçar seu curso para 2023, acreditamos que há dois pontos principais a serem considerados.

Primeiro, os investidores devem manter 2022 em perspectiva. Os mercados experimentaram uma reavaliação significativa do risco por meio de taxas de juros mais altas e, embora tenha sido doloroso passar por isso, deve-se ter cuidado para não interpretar erroneamente um único ano como uma mudança em um relacionamento de longo prazo. Defendemos contra qualquer movimento grande ou repentino em reação ao que aconteceu em 2022; em vez disso, acreditamos que os investidores só devem ajustar sua alocação de ativos em resposta a uma mudança em suas metas de longo prazo ou tolerância ao risco. Anos ruins acontecem; essa é simplesmente a natureza de colocar o capital para trabalhar. Mas anos difíceis podem ajudar a orientar os investidores em direção à auto-reflexão e a uma reavaliação de seus objetivos de investimento para garantir que sua alocação seja a correta para o longo prazo. Além disso, para investidores em carteiras 60/40 lamentando as perdas de 2022,

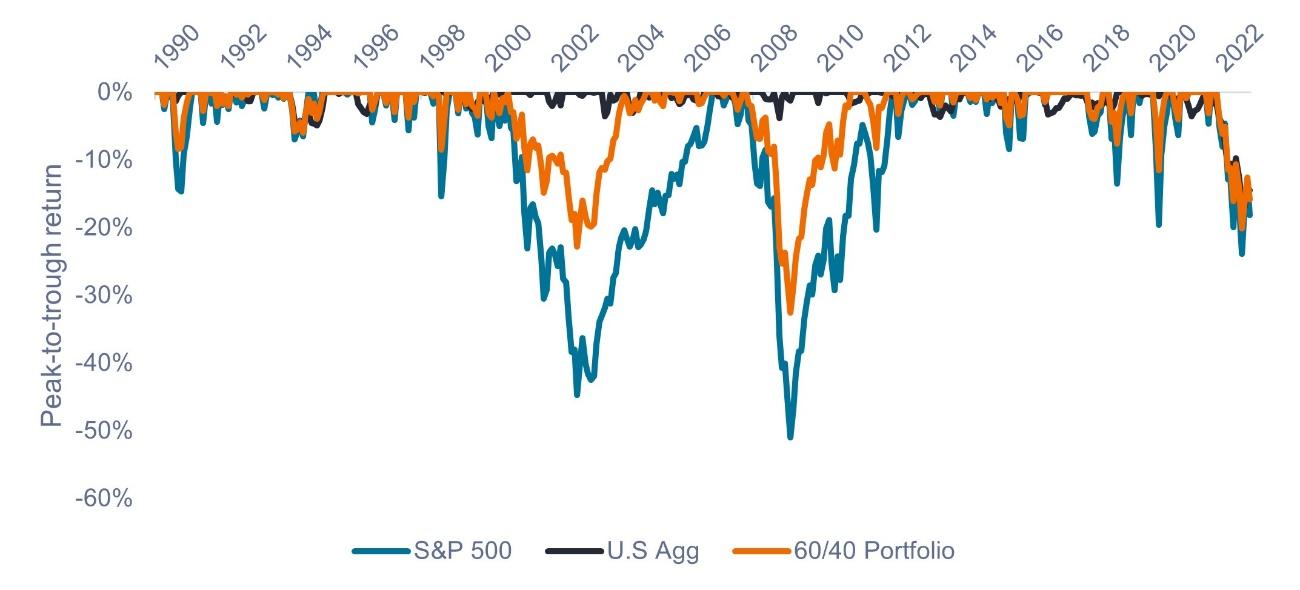

Figura 3: rebaixamentos de pico a vale

Historicamente, a carteira 60/40 experimentou reduções menores e recuperações mais rápidas em comparação às carteiras apenas de ações.

Fonte: Janus Henderson Investors, Bloomberg, em 31 de dezembro de 2022.

Notas: Rebaixamentos do pico ao mínimo no S&P 500 Index, Bloomberg US Aggregate Bond Index e hipotético portfólio blended 60/40. O desempenho passado não prevê retornos futuros.

Em segundo lugar, achamos que os investidores devem olhar para o futuro em seu posicionamento de portfólio. O lado positivo de 2022 é que tanto as ações quanto os títulos estão em uma posição muito melhor agora do que há um ano. Para renda fixa, como a inflação continua em tendência de queda, acreditamos que a maior parte do aumento nas taxas já passou. Depois de muitos anos de taxas de política zero, os investidores estão finalmente obtendo receita de suas alocações de renda fixa, já que os títulos agora oferecem alguns dos rendimentos mais atraentes desde o GFC. Além disso, em nossa opinião, a renda fixa está mais bem posicionada para fornecer a tão necessária diversificação e servir como lastro nas carteiras caso as condições econômicas piorem no próximo ano.

Quanto às ações, os múltiplos agora parecem estar em uma faixa mais razoável e acreditamos que a redefinição das avaliações criou oportunidades. Antes do aperto da política do Fed em 2022, o capital barato apoiava amplamente todas as empresas, enquanto o novo ambiente poderia favorecer uma abordagem mais ativa e a escolha individual de ações. Em vez de grandes grupos de ações liderando com base em tendências ou fatores gerais, acreditamos que o desempenho relativo dependerá mais da dinâmica no nível da empresa individual. Neste mercado, acreditamos que a inovação em produtos e serviços, a alocação eficaz de capital e a capacidade da administração de conter custos e obter produtividade dos recursos (recursos físicos e mão-de-obra), bem como a habilidade de utilizar a capacidade em níveis eficientes, serão essenciais para determinar o crescimento das empresas.

Adicionando gerenciamento ativo e dinâmico à construção 60/40

Em resumo, acreditamos que uma abordagem ativa e dinâmica para administrar um portfólio equilibrado pode ser benéfica nos próximos anos. Acreditamos que uma política monetária mais rígida poderia favorecer uma abordagem mais ativa dentro de cada classe de ativos, com oportunidades para gestores ativos escolherem ações e títulos individuais com fluxo de caixa superior e métricas de balanço.

Da mesma forma, acreditamos que os investidores podem se beneficiar de gerentes que tenham mandatos um tanto flexíveis para ajustar dinamicamente um portfólio em torno do mix 60/40, em vez de ficarem muito presos à alocação de referência. Essa abordagem flexível pode buscar aproveitar as oportunidades de valor relativo entre ações e títulos, ao mesmo tempo em que se beneficia das vantagens estruturais da carteira 60/40.