Ibovespa renova recorde acima de 164 mil pontos com perspectivas sobre corte de juros

Os preços do algodão em pluma avançaram em setembro. O suporte veio das valorizações internacionais, do bom ritmo de exportação e, sobretudo, do fato de agentes estarem focados no cumprimento de contratos a termo aos mercados doméstico e externo. Esse cenário deixou vendedores firmes em suas posições, ao mesmo tempo em que algumas tradings precisaram elevar os valores para comprar novoslotes, principalmente nos últimos dias de setembro. Parte das indústrias, por sua vez, segue ativa, no intuito de atender à necessidade imediata, repor estoques, baixar o custo médio e/ou atender a programações já realizadas, no caso dos comerciantes. Ainda, comerciantes priorizam somente negócios “casados”. Além do desacordo quanto à qualidade dos lotes disponibilizados, outros compradores seguem pressionando os valores de negociação, o que limita a liquidez. A maioria dos vendedores está firme em suas pedidas, mas alguns têm se mostrado flexíveis, possibilitando novas negociações a preços menores, a fim de captar recursosrápidos.

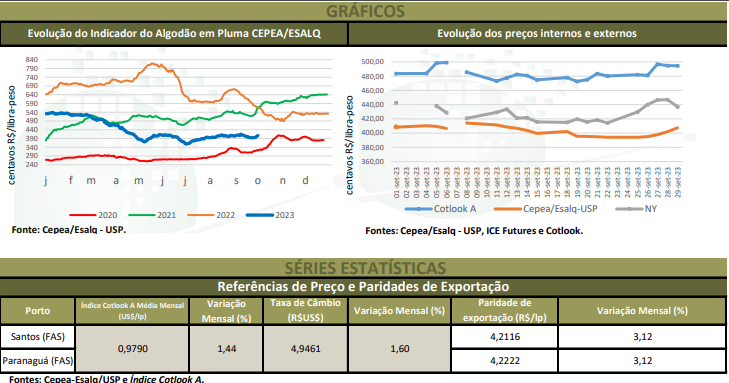

Entre 31 de agosto e 29 de setembro, o Indicador CEPEA/ESALQ, com pagamento em 8 dias, avançou 0,65%, fechando a R$ 4,0738/lp no dia 29 – trata-se do quarto mês consecutivo de alta. Ainda assim, a cotação interna ficou, em média, 4,5% inferior à paridade de exportação em setembro. No campo, ainda que a colheita nacional esteja próxima de terminar, o beneficiamento deve se estender por mais alguns meses. De acordo com a Abrapa (Associação Brasileira dos Produtores de Algodão), 99,96% da área 2022/23 nacional foi colhida, com o beneficiamento alcançando 56% do total da produção até o dia 28 de setembro. Colaboradores do Cepea relataram que, com o aumento no fluxo de carregamentos da safra 2022/23, gargalos logísticos foram enfrentados ao longo de setembro, como dificuldades em encontrar transporte rodoviário, aumento nos valores dos fretes e filas nos terminais portuários.

EXPORTAÇÃO – Em 20 dias úteis de setembro, os embarques brasileiros de algodão em pluma somaram 186,52 mil toneladas, expressivos 78,8% acima de todo o volume embarcado em agosto/23 e 0,9% superior ao escoado em setembro/22 (184,77 mil toneladas), segundo dados da Secex. Além disso, o volume de set/23 é o maior desde novembro/22 (268,59 mil toneladas), também de acordo com a Secex. Quanto aos preços, o valor médio da pluma exportada foi de US$ 0,8515/lp em setembro/23, alta de 4,3% no comparativo mensal (US$ 0,8161/lp), mas queda de 7,9% no anual (US$ 0,9245/lp). Em moeda nacional, o preço da exportação foi de R$ 4,2110/lp, 4,5% superior ao praticado no mercado interno (Indicador), de R$ 4,0290/lp.

OFERTA E DEMANDA MUNDIAL – Os embarques nacionais podem ser favorecidos pelas reduções da oferta e do excedente exportável dos Estados Unidos, contribuindo para que o Brasil se confirme como o segundo maior exportador mundial, podendo até mesmo a chegar ao topo do ranking. Dados divulgados pelo USDA no dia 12 de setembro apontam queda de 1,5% na produção global 2023/24 de algodão frente ao estimado em agosto e retração de 5,3% em relação à safra 2022/23, totalizando 24,471 milhões de toneladas. No Brasil, houve reajuste positivo de 4,2% de agosto para setembro na oferta da próxima temporada (2023/24), para 3 milhões de toneladas, mas recuos para a Índia (-2%, para 5,44 milhões de toneladas) e os Estados Unidos (-6,1%, a 2,86 milhões de toneladas). Assim, além de o Brasil ultrapassar os Estados Unidos pela primeira vez na história, passará a ocupar o terceiro lugar no ranking de maiores produtores mundiais. O USDA também reduziu o consumo mundial, para 25,23 milhões de toneladas, 0,9% abaixo da estimativa de agosto, mas ainda 4,5% superior ao da temporada 2022/23. Dentre os maiores consumidores, foram indicados ajustes negativos para Índia, Bangladesh e Vietnã. Com isso, o USDA diminuiu em 1,4% as estimativas de importações mundiais em relação a agosto, mas que ainda devem se manter 16,5% superiores às da safra 2022/23. Sobre as projeções anteriores, foram realizados ajustes negativos para Bangladesh, Vietnã e Índia. Do lado das exportações, o USDA revisou para baixo as previsões dos maiores vendedores mundiais, com exceção do Brasil. O Departamento indicou aumento de 4,9%, para 2,57 milhões de toneladas no período entre agosto de 2023 e julho de 2024 – para o USDA, a oferta de 2023 se refere ao ano-safra 2023/24. Vale considerar que os Estados Unidos terão o menor excedente exportável desde 2015/16. A diferença entre oferta e demanda será de 2,39 milhões de toneladas. Quando se considera a disponibilidade total (estoque inicial + produção + importação) e se subtrai o consumo interno, o excedente exportável chega a 3,32 milhões de toneladas na temporada 2023/24. Para o Brasil, a diferença entre produção e consumo prevista para a temporada 2023/24 é menor que a de 2022/23. Entretanto, quando se leva em conta a disponibilidade interna a partir dos dados do USDA (ano-safra de agosto a julho), o excedente exportável será o maior da história, chegando a 5,86 milhões de toneladas. Ao se avaliar os últimos 12 meses (de set/22 a ago/23), o Brasil exportou 1,49 milhão de toneladas; já os Estados Unidos embarcaram 2,62 milhões de toneladas. Até o momento, o maior volume embarcado pelo Brasil foi de 2,41 milhões de toneladas, no período de jul/20 a jun/21. Os Estados Unidos chegaram a exportar 5,67 milhões de toneladas em 2020.

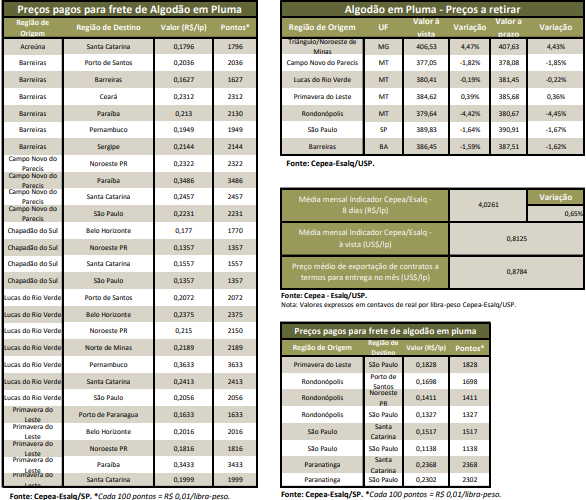

MERCADO INTERNACIONAL – Cálculos do Cepea apontam que as paridades de exportação na condição FAS (Free Alongside Ship) registraram aumento de 3,12% entre 31 de agosto e 29 de setembro, para R$ 4,3062/lp (US$ 0,8563/lp) no porto de Santos (SP) e R$ 4,3168/lp (US$ 0,8584/lp) no de Paranaguá (PR) no dia 29. Isso é resultado da valorização de 1,6% do dólar frente ao Real em setembro, a R$ 5,029/lp, e da elevação de 1,44% do Índice Cotlook A (referente à pluma posta no Extremo Oriente) no mesmo comparativo, para US$ 0,9835/lp também no dia 29. Na Bolsa de Nova York (ICE Futures), entre 31 de agosto e 29 de setembro, o vencimento Out/23 se desvalorizou 1,41%, a US$ 0,8686/lp, e o Dez/23, 0,76%, a US$ 0,8715/lp. Já o contrato Mar/24 subiu 0,22%, a US$ 0,8792/lp, e o Maio/24, 0,94%, para US$ 0,8850/lp.

CAROÇO DE ALGODÃO – Ao longo do mês, as negociações de caroço de algodão seguiram pontuais. De modo geral, as expectativas de maior volume ofertado e demanda enfraquecida, tanto do caroço como do farelo e da torta de algodão, continuam exercendo pressão sobre os valores. Além disso, agentes seguiram cumprindo contratos a termo, o que diminuiu ainda mais o interesse por novas aquisições no spot. A Conab estima produção brasileira de caroço de algodão em 4,494 milhões de toneladas, 20,8% maior que a da temporada 2021/22 e um recorde. Em Mato Grosso, o Imea indica que foram comercializados apenas 61,65% do volume a ser produzido no estado nesta safra 2022/23, 4,6 pontos percentuais abaixo do registrado no mesmo período de 2022 (de 66,25% referente à safra 2021/22) e 15,09 p.p. inferior à média dos últimos cinco anos (de 76,74%). Quanto aos preços, levantamento do Cepea mostra que a média do caroço no mercado spot em setembro/23 em Primavera do Leste (MT) foi de R$ 731,06/t, queda de 9,3% em relação à do mês anterior e retração de expressivos 39,6% sobre setembro/22 (R$ 1.210,43/t), em termos reais – as médias mensais foram deflacionadas pelo IGP-DI de agosto/23. Em Campo Novo do Parecis (MT), a média recuou 16,4% na comparação mensal e significativos 43,1% na anual, indo para R$ 617,85/t em setembro/23. Em Lucas do Rio Verde (MT), a média foi de R$ 591,02/t, baixa de 9,8% frente à do mês anterior e queda de 47,8% se comparada à do mesmo período de 2022. Em Barreiras (BA), a média foi de R$ 1.008,33/t, recuos de 3% frente à de agosto/23 e de 35% em relação a setembro/22. Em São Paulo (SP), a média caiu 5,3% no mês e 25,9% no ano, a R$ 1.229,77/t em setembro/23.