Analista prevê que bitcoin atingirá novo recorde histórico na próxima semana

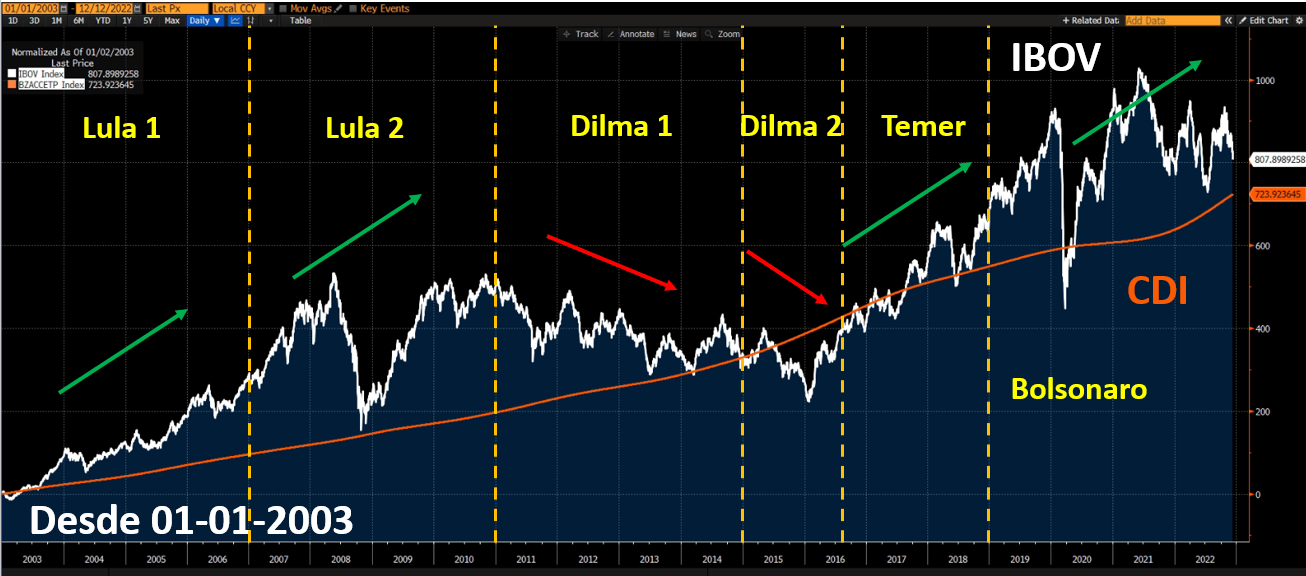

Ibov vs CDI

Na semana passada, escrevi um artigo sobre como ganhar dinheiro no mercado de ações com o próximo governo. E para isso, olhamos como o mercado se comportou durante alguns ciclos passados.

Governos com Selic caindo foram ótimos para a bolsa (Lula 1 e Temer). Governos com Selic elevada e mais estável fizeram o CDI ganhar do Ibov (Lula 2 e Bolsonaro).

O grande problema é se tivermos anos de crise forte como entre 2011 e 2016 (Dilma 1 e Dilma 2).

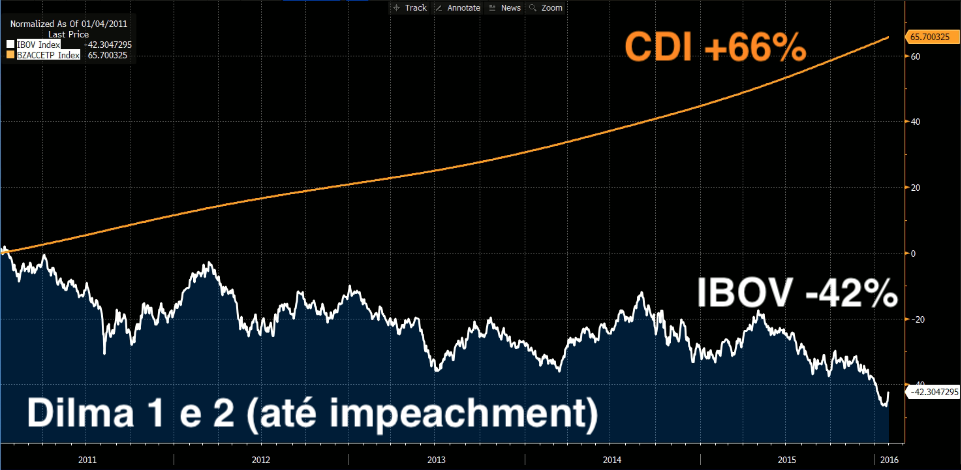

Nesse período, do dia em que a Dilma assumiu o cargo até o seu impeachment, o Ibov caiu -42% contra um CDI que deu +66% de retorno.

E olhando os riscos de um novo governo Lula, que gasta demais e segura a Selic lá em cima, como escolher as empresas que podem ganhar não só do Ibovespa, mas também de um CDI bastante elevado?

As melhores empresas do Ibov na crise

A conclusão que apresentei semana passada veio em linha com o que eu (e imagino que você) já esperava: Compre empresas que tenham forte crescimento de resultados.

Mas o que me surpreendeu não foi que elas tiveram suas cotações se valorizando com seus resultados crescendo, e sim a diversidade de setores dessas empresas:

Enquanto o Ibov caiu -42%, essas empresas subiram mais de +66% no período. Foram 15 as empresas que venceram o Ibov e, principalmente, o CDI (+66%) no pior período econômico da história do Brasil.

Na lista, temos empresas financeiras, de papel e celulose, petroquímicas (exportadoras), até mesmo de saneamento (utilidades) e varejo (consumo interno). Olhando para a diversidade das empresas, vemos que o setor de cada uma vale pouco.

Vamos comentar algumas das mais interessantes da lista. Quais são as qualidades dessas empresas que as fizeram vencer a pior crise da história do Brasil?

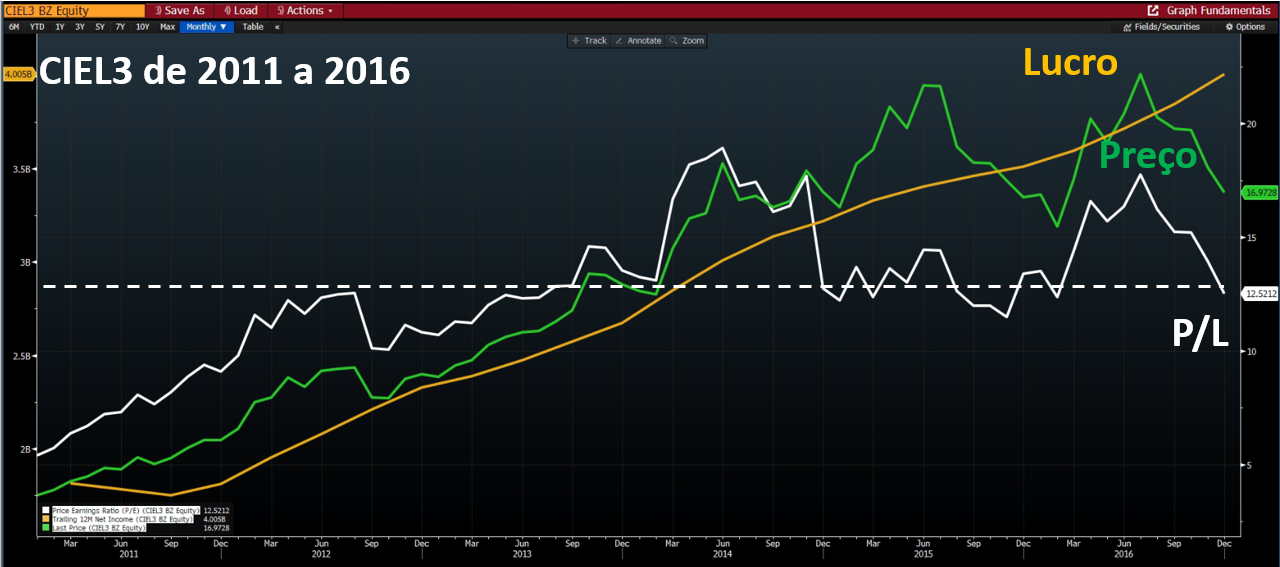

Cielo (BVMF:CIEL3): expansão de múltiplos (P/L)

Acho que todo investidor, mesmo que mais recente, lembra ou já ouviu falar dos tempos da Cielo como a queridinha da bolsa. Não é à toa. Foi a melhor empresa do mercado entre 2011 e 2016.

CIEL3 subiu +320% entre 2011 e o impeachment em 2016.

O gráfico acima mostra um pouco da história da companhia nesses anos. O lucro da empresa saiu de R$ 1,8 bilhão para R$ 4 bilhões (uma valorização de 120%). Mas à medida que a empresa entregava bons resultados em um ambiente onde atuava praticamente sozinha, o mercado foi reconhecendo suas qualidades e subindo o múltiplo de preço/lucro da empresa.

No começo de 2011, a empresa negociava a apenas 5,5x seu lucro. Mas como ela entregou bons resultados em um ambiente em que ainda não havia grande competição, a narrativa do mercado alimentava a valorização da ação — que na época passou a negociar a 13x lucros.

Interessante. Mesmo em um mercado de baixa e crise, Cielo conseguiu convencer o mercado de que seus lucros continuariam subindo (e o mercado refletiu isso em um P/L maior).

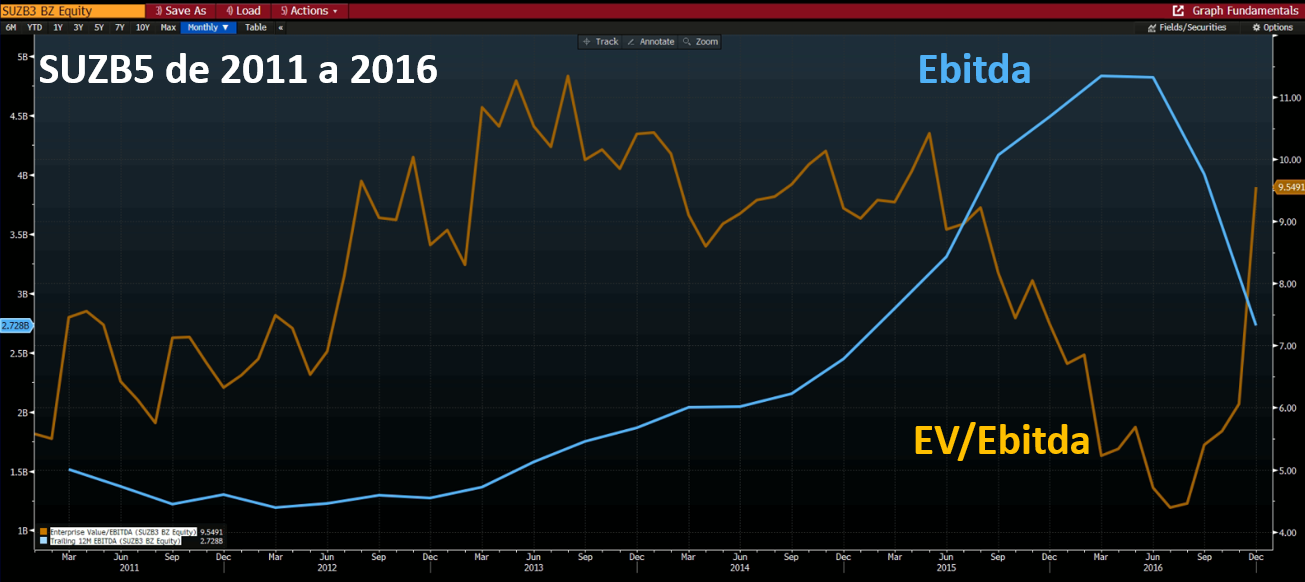

Suzano (BVMF:SUZB3) (SUZB5 (BVMF:SUZB5)): volume de produção

Apesar de fazer parte da lista, a Suzano começou a ser negociada na bolsa apenas em 2012 com o ticker SUZB5 (hoje é SUZB3). E a empresa conseguiu ter uma valorização de +246% no período.

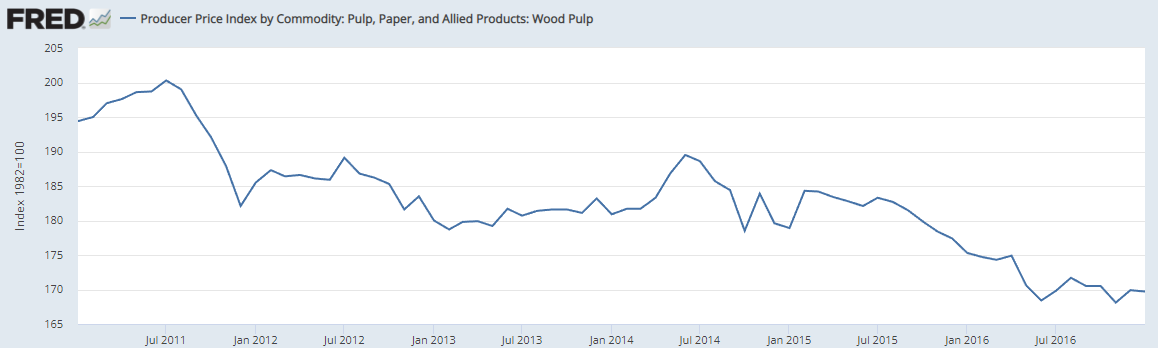

Minha primeira reação ao ver tanto Suzano, Klabin (BVMF:KLBN11) (KLBN4 (BVMF:KLBN4)) e Fibra Celulose (comprada pela Suzano) na lista foi achar que elas foram impulsionadas pelos preços da celulose. Mas não, a celulose caiu neste período.

Entre 2011 e 2016, o preço da celulose caiu de US$ 195 para US$ 166 (uma queda de -15%.

Mesmo com a queda da celulose, foram tanto o crescimento do volume de produção de celulose da companhia quanto a alta de +144% do dólar que puxaram as ações.

No período, o volume vendido de celulose e papel da Suzano subiu +160%, o dólar +144% e o preço da celulose caiu -15%, com isso seu Ebitda chegou a subir mais de +300%. As ações seguiram os resultados.

Suzano hoje não nos interessa, pois não tem mais capacidade de crescer volume de produção como antigamente. Mas continua exportando celulose e ganhando com os preços da commodity e do dólar.

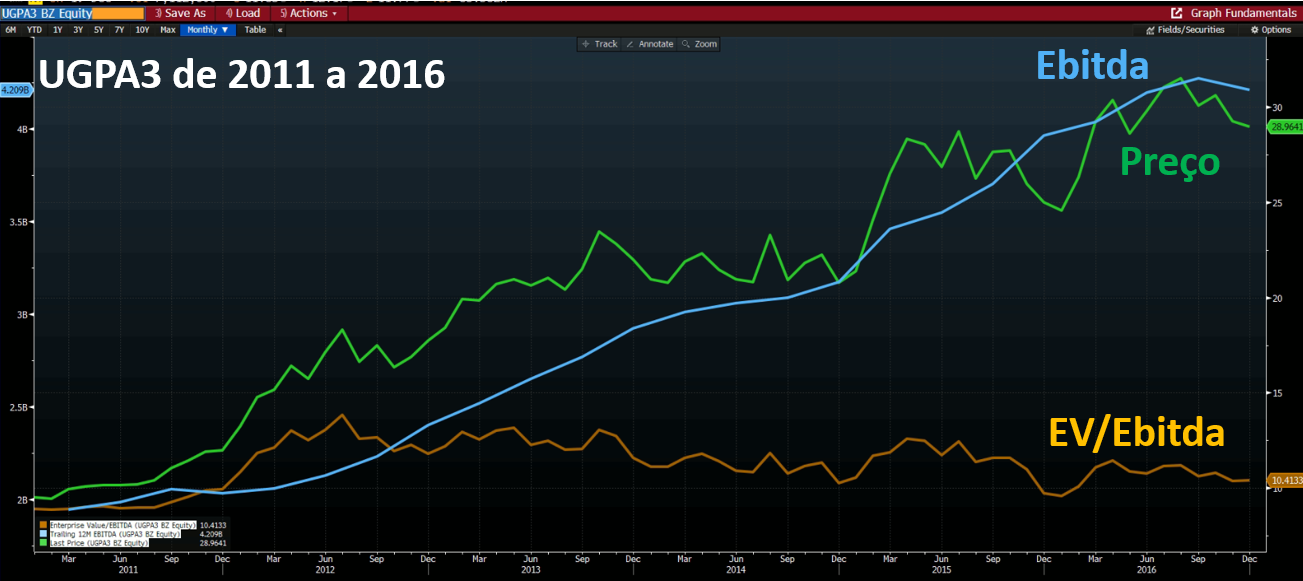

Ultrapar (BVMF:UGPA3): pergunta lá no posto Ipiranga

Em 2011 foi lançada a campanha publicitária “pergunta lá no posto Ipiranga”, e os resultados da empresa decolaram no período de 2011 a 2016. Ultrapar está em terceiro lugar desta lista com uma valorização de 143%.

O grupo Ultra, que atuava no transporte de gás através da Ultragaz e na logística portuária com a Ultracargo, adquiriu a rede Ipiranga em 2007.

Com novos investimentos na rede de postos cadastrados e o dólar ajudando na alta dos combustíveis, a rede Ipiranga cresceu forte (a propaganda sem dúvidas teve sua dose de contribuição). Negociando sempre ao redor de 10x Ebitda, as cotações seguiram os resultados.

O Ebitda da companhia mais que dobrou no período e as ações de UGPA seguiram.

Hoje, a UGPA já não é mais tão poderosa quanto antigamente. Na época, a companhia pressionou demais os donos de postos, que abandonaram a empresa, e os resultados sofreram bastante após 2016.

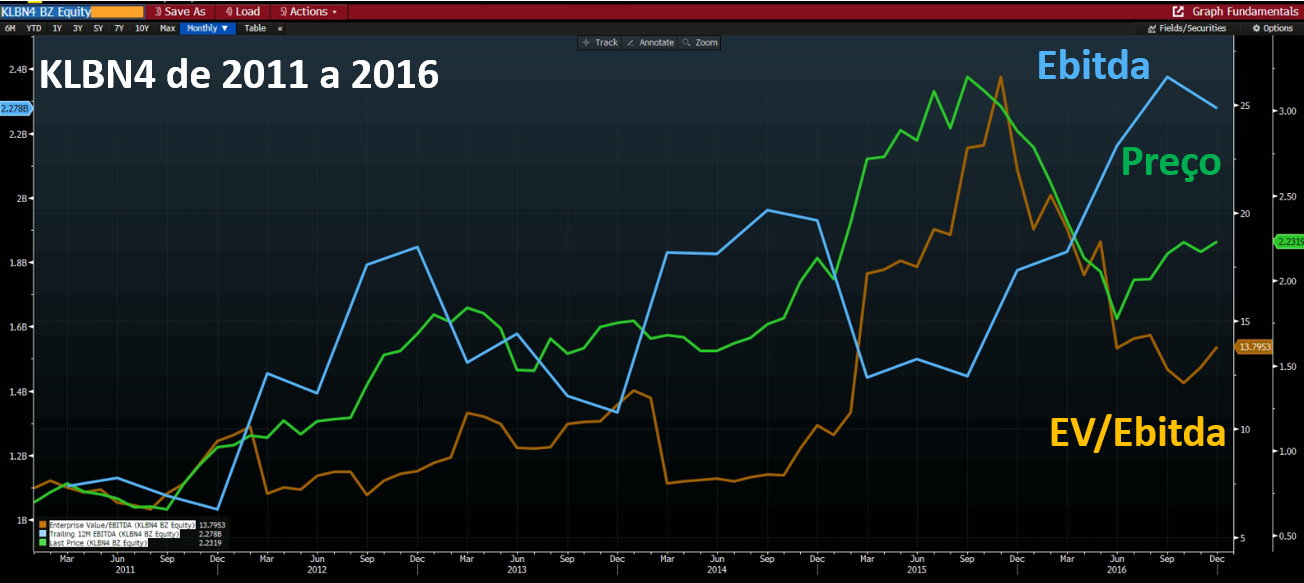

Klabin (KLBN4): pouco volume e muito dólar

Klabin, como Suzano, exporta (e vende localmente) celulose em dólar. A empresa teve uma valorização de +133% no período, seguindo os +144% do dólar no período.

Como Suzano, Klabin teve crescimento menor de seu volume de produção em, mais ou menos, +50% no período.

Com a queda de -15% no preço da celulose, volume +50% e dólar +144%, Klabin dobrou seu Ebitda no período e as cotações seguiram. Nada como ganhar com um produto dolarizado com o Brasil em crise.

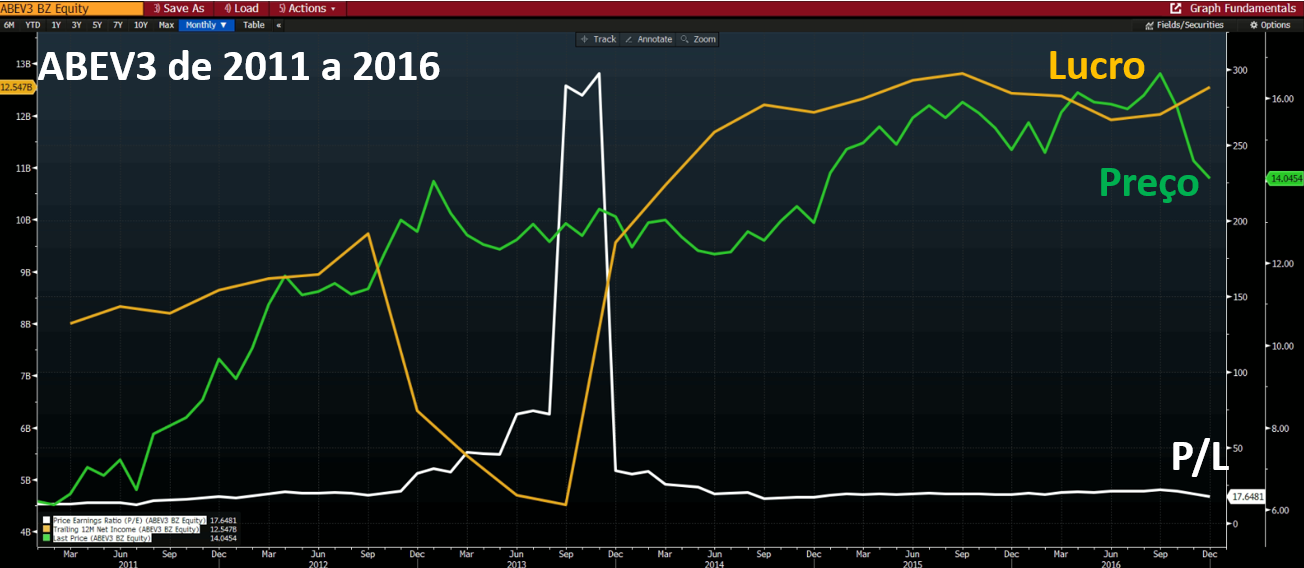

Ambev (BVMF:ABEV3): consolidando o Brasil

Lembram? Lá em meados de 2011 a 2016, ainda tomávamos só Skol, Brahma e Antartica.

Isso explica ABEV, a maior produtora de cervejas do Brasil com uma valorização de +119%. Bons tempos.

A empresa teve um crescimento muito bom nessa época, quando ainda havia mercado para consolidar e marcas para adquirir.

Enquanto ainda havia espaço para crescer, a empresa cresceu (e sua ação dobrou). Mas hoje ela já se tornou a maior vendedora de cervejas do Brasil. Desde 2015 seus resultados estão praticamente estagnados e sua cotação, também.

Desde lá a Ambev já não tem mais tanto crescimento, vem perdendo mercado principalmente para a Heineken e seu crescimento já não é o mesmo. Afinal, o consumo no Brasil cresce pouco e os insumos sobem muito.

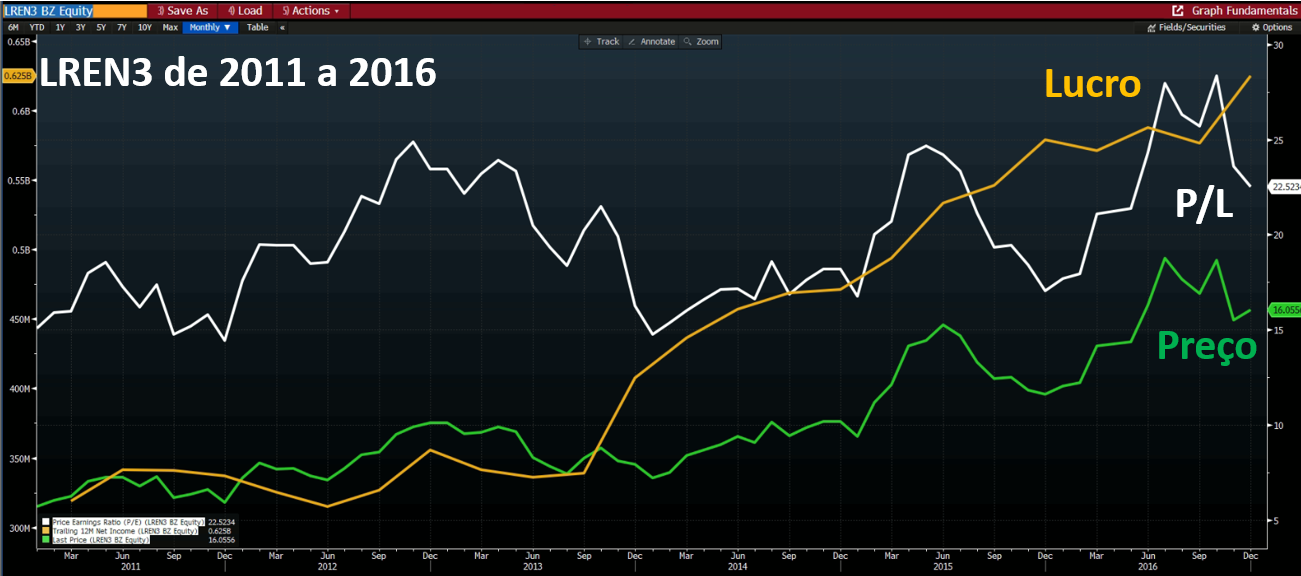

Lojas Renner (BVMF:LREN3): gestão e excelência

Em 12º lugar da nossa lista temos as Lojas Renner, com uma valorização de +84%.

A Renner é um daqueles casos emblemáticos que todo investidor gosta de contar. Uma empresa que tinha crescimento liderado por uma ótima gestão.

A empresa aproveitou a alta do dólar (deixamos de ir fazer compras fora do país) e capturou muito bem a demanda de um público buscando o fast fashion (aquele varejo recorrente de moda mais passageira).

Aumentando o número de lojas e crescendo em todo o Brasil, ela teve um fantástico crescimento de lucros, que triplicaram no período. O mercado sempre gostou de pagar caro por conta da gestão badalada da companhia. E no período, não foi diferente.

Atualmente, LREN sofreu na pandemia com os shoppings fechados, mas continua sendo uma das maiores varejistas do Brasil. O Ragazi adora a empresa (e adora falar da gestão).

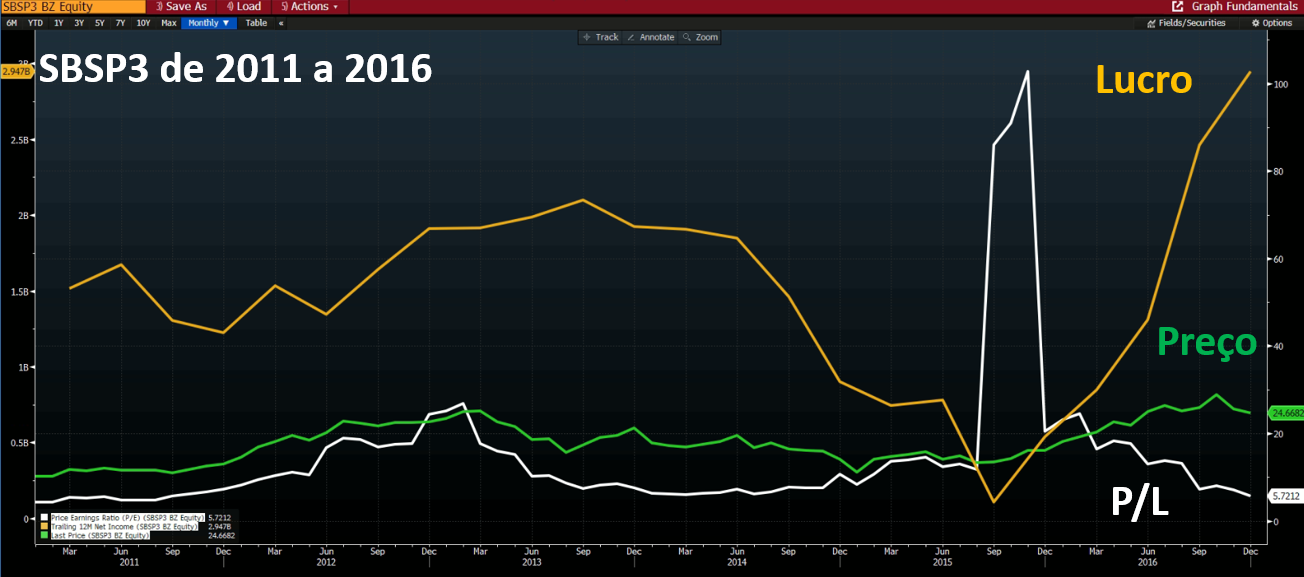

Sabesp (BVMF:SBSP3): expansão de múltiplos

Em sexto lugar na nossa lista temos a Sabesp, com alta de +70%. Talvez a empresa que mais me surpreendeu pela dinâmica de resultados e preço durante os cinco anos analisados.

De 2011 a 2013, a empresa teve uma valorização de +160%. Mas entre 2014 e 2015, a empresa sofreu com a crise hídrica que tivemos na cidade de São Paulo.

Apenas em 2016, com a forte recuperação dos lucros, as ações se recuperaram. Voltaram a se valorizar com os melhores resultados e um melhor cenário hídrico para a capital paulista.

Hoje, quem compra Sabesp aposta em uma privatização pelo novo governo do estado: Tarcísio de Freitas. Achamos provável a privatização, mas o turnaround de empresas estatais e o tempo até a privatização são sempre muito mais longos que parecem.

Gostamos da ideia, mas estamos avaliando.

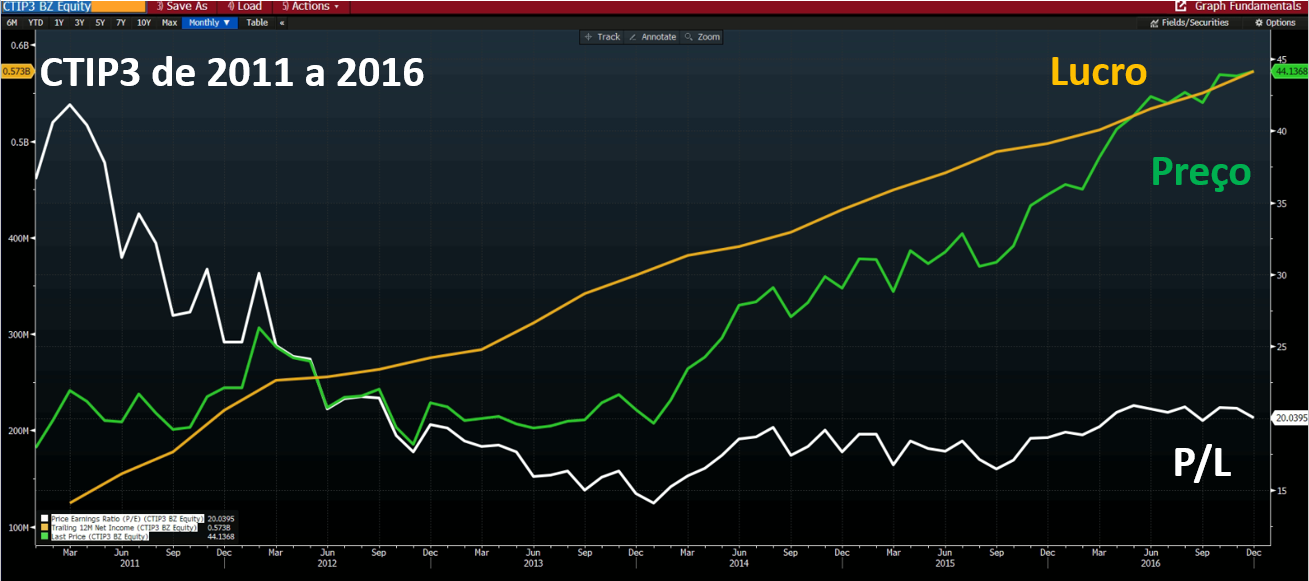

CETIP (CTIP3): ganhando com a Selic

Talvez mais de vocês a conheçam por ser algo bastante perguntado em exames e certificações de mercado. Mas temos a Cetip (CTIP3) com uma valorização de +69%.

As ações da CTIP já não existem desde 2017, quando a empresa se fundiu à BM&FBovespa para criar a B3 (BVMF:B3SA3). Mas suas operações continuam lá dentro hoje em dia.

Para quem é mais recente no mercado, ou não conhece, a Cetip - Central de Custódia e Liquidação Financeira de Títulos Privados executa o papel de clearing (câmara de liquidação e custódia de títulos privados). Toda vez que você compra um CDB na sua corretora, ele fica custodiado na Cetip (por exemplo).

E justamente por essa razão, os resultados da empresa no período ficam muito fáceis de se entender.

O crescimento de lucro da companhia no período se deu praticamente em forma linear. Que lembra muito a… Selic! Com Selic se valorizando +87% no período, faz todo sentido a empresa estar nesta lista.

A história não se repete, mas rima

De forma alguma eu acredito que essas serão as melhores empresas nos próximos anos de mercado. Mas entender o passado nos ajuda muito a pensar sobre o futuro.

O único padrão que encontramos é: a longo prazo, cotações seguem resultados.

Logo, buscamos as empresas com os melhores resultados de longo prazo. As empresas que possuem os crescimentos mais resilientes, crescimentos que dependem muito mais delas do que de fatores exógenos.

Afinal, quem sabe para onde vai o dólar ou a celulose? Mas se a empresa possuir um crescimento contratado de produção nos próximos anos, podemos ter muito mais confiança no crescimento de resultados.

PetroRio (BVMF:PRIO3) é um ótimo exemplo. E nos ajudou bastante a chegar até aqui.

Buscamos muitos outros exemplos como ela para vencer anos difíceis à frente. Empresas com crescimento forte, muito maior que o CDI e que não sofram com uma possível recessão do país.