Leilão do pré-sal rende R$ 8,8 bi e frustra expectativa do governo

- A temporada de balanços começa nesta semana, com os grandes bancos divulgando os primeiros resultados que vão indicar o ritmo do desempenho corporativo nos Estados Unidos.

- O setor de tecnologia deve novamente se destacar, com crescimento de lucros acima de 20%, impulsionado pela contínua “corrida da inteligência artificial” que segue movimentando investimentos e parcerias bilionárias.

- Já os segmentos mais dependentes do consumo de baixa renda tendem a registrar queda nos lucros, refletindo o comportamento de um consumidor cada vez mais atento ao preço e seletivo nas compras.

A temporada de resultados corporativos entra em sua fase mais intensa nesta semana, com os grandes bancos dando a largada extraoficial na terça-feira. O início coincide com os principais índices americanos em máximas históricas, mesmo com o governo parcialmente paralisado, criando um ambiente dinâmico e repleto de eventos relevantes.

Analistas e investidores demonstram otimismo antes das divulgações. Pela primeira vez desde o fim de 2021, as projeções de lucro foram revisadas para cima por Wall Street, sinalizando confiança renovada nas empresas americanas. O consenso aponta para um crescimento anual de 8% nos lucros do S&P 500, o que representaria o nono trimestre consecutivo de expansão, com avanço de 6,3% na receita.

Ainda assim, sob a superfície, a economia corporativa segue dividida. Enquanto as gigantes de tecnologia ligadas à inteligência artificial e o setor financeiro devem apresentar resultados robustos, segmentos mais expostos ao consumo começam a sentir o peso da inflação e do comportamento mais seletivo dos consumidores.

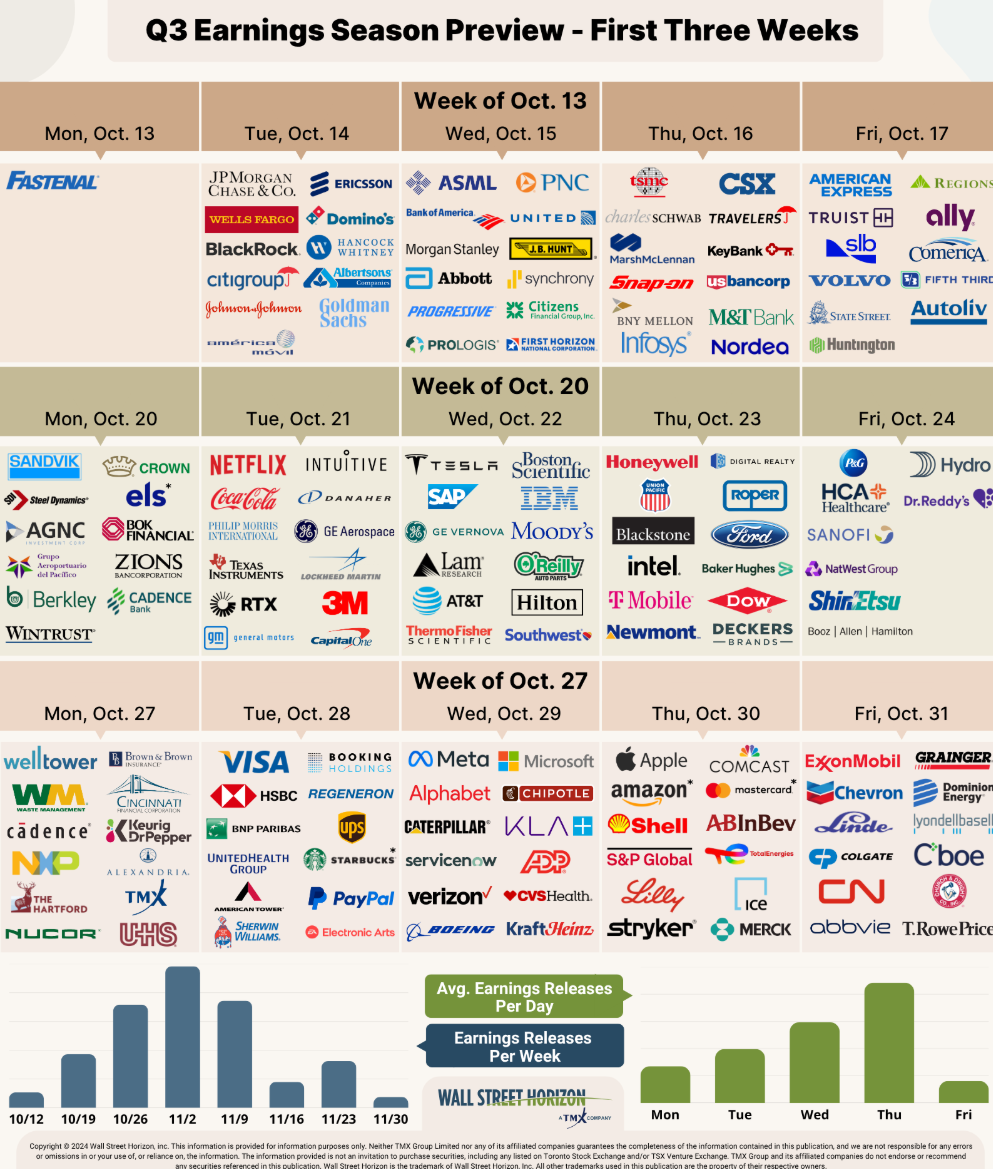

Principais temas da temporada de balanços do 3º trimestre de 2025

Bancos prontos para outro trimestre sólido

O setor financeiro deve novamente liderar os ganhos, em um ambiente mais favorável, embora ainda desafiador. JPMorgan Chase (NYSE:JPM), Citigroup (NYSE:C) e Wells Fargo (NYSE:WFC) divulgam seus números na terça-feira, e o foco estará em três frentes:

1. fusões e ofertas públicas – Os mercados de M&A e IPOs começaram a se reaquecer em 2025.

-

Reativação de M&A: apesar de o volume ainda estar abaixo dos recordes históricos, o valor total das transações saltou no 3º trimestre. Dados da Wall Street Horizon mostram 111 anúncios de fusões e aquisições, em linha com os trimestres anteriores, mas bem acima do fraco desempenho de 2023. Segundo a Dealogic, o volume global atingiu US$ 1,26 trilhão, alta de 40% na comparação anual, tornando-se o segundo melhor terceiro trimestre já registrado em valor. As empresas buscam escala, e o número de megaoperações (acima de US$ 10 bilhões) é recorde neste ano.

-

Janela de IPOs reabre: o mercado de ofertas iniciais deixou para trás a estagnação recente. Estreias expressivas em tecnologia e fintechs, como CoreWeave (NASDAQ:CRWV) e Circle Internet (NYSE:CRCL), evidenciam o forte apetite dos investidores. Foram 150 anúncios de IPOs no trimestre, o melhor resultado desde o fim de 2021. Os bancos devem destacar esse novo fôlego como sinal de recuperação dos mercados de capitais.

2. crédito e margens financeiras – Após anos de ganhos com juros elevados, o setor começa a enfrentar os efeitos colaterais.

-

Renda líquida de juros (NII): o diferencial entre o que os bancos recebem em empréstimos e pagam em depósitos tende a desacelerar. Apesar do corte de juros pelo Federal Reserve em setembro ter oferecido algum alívio, a disputa por depósitos se intensificou, elevando o custo de captação.

-

Crescimento de empréstimos: a demanda por crédito permanece moderada, freada pelos custos altos de financiamento. Ainda assim, o segundo trimestre trouxe sinais de recuperação, com expansão acima do esperado. As atenções estarão voltadas para comentários do Bank of America e do Wells Fargo sobre crédito imobiliário e financiamento de veículos, termômetros da saúde do consumidor americano.

-

Qualidade do crédito: apesar da estabilidade geral, qualquer aumento em inadimplência ou provisões para perdas será observado de perto, especialmente em imóveis comerciais e entre consumidores de renda média e baixa.

3. trading e volatilidade – A instabilidade do mercado, causada por expectativas divergentes sobre política monetária, inflação e riscos geopolíticos, favoreceu novamente as mesas de operação.

-

Renda fixa, câmbio e commodities (FICC): a incerteza sobre o rumo das taxas e políticas monetárias assimétricas entre os bancos centrais globais sustentaram a demanda por derivativos de juros e moedas, beneficiando casas como JPMorgan e Citigroup.

-

Ações: o mercado acionário mostrou resiliência no trimestre, com fortes fluxos para ETFs e retomada do apetite por correções de curto prazo. O corte de juros de setembro pelo Fed impulsionou as small caps, elevando volumes e ampliando margens para as divisões de trading de ações.

Fonte: Wall Street Horizon. Empresas marcadas com * ainda não confirmaram datas. Dados até 9 de outubro de 2025.

Fonte: Wall Street Horizon. Empresas marcadas com * ainda não confirmaram datas. Dados até 9 de outubro de 2025.

Corrida da inteligência artificial segue ditando o ritmo

O setor de tecnologia, especialmente as “7 Magníficas”, volta a ser o principal motor dos lucros. Nas últimas semanas, foi registrada uma enxurrada de parcerias e aquisições bilionárias em inteligência artificial.

Empresas que fornecem infraestrutura e hardware para a “corrida do ouro da IA” devem apresentar outro trimestre expressivo. Segundo a FactSet, o lucro das companhias de tecnologia do S&P 500 deve crescer mais de 20,9%. Entre os destaques estão Nvidia (NASDAQ:NVDA) e outros players de semicondutores, que continuam em trajetória de forte expansão. O segmento de software corporativo também merece atenção, com empresas investindo pesado em soluções baseadas em IA para elevar produtividade. Em resumo: quem não tiver uma história de IA para contar neste trimestre, precisará de uma boa justificativa. Estima-se que os investimentos corporativos em IA já representem cerca de 40% do crescimento do PIB americano em 2025.

Consumo dividido e sinais de perda de fôlego

Enquanto a tecnologia segue impulsionando o topo do mercado, há preocupação crescente com o consumidor de baixa renda. O desempenho de grandes redes de varejo e empresas de bens de consumo essenciais será determinante para avaliar a vitalidade da economia doméstica. Espera-se um discurso voltado ao perfil de consumidores mais “atentos ao preço” e à disputa de mercado entre marcas tradicionais e alternativas de marca própria.

Os setores de bens de consumo básico (queda estimada de -3,1% no lucro por ação) e consumo discricionário (-1,7%) devem ficar atrás nesta temporada, sugerindo que o ciclo de gastos pós-pandemia pode estar se esgotando.

Intensidade da temporada de resultados

O pico de divulgações do 3º trimestre deve ocorrer entre 27 de outubro e 14 de novembro, com mais de 2.000 relatórios por semana. O dia 7 de novembro desponta como o mais movimentado, com 1.238 empresas programadas para divulgar resultados. Até o momento, 48% das companhias já confirmaram suas datas, em um universo de mais de 11 mil nomes globais, podendo haver ajustes conforme novas confirmações.

Fonte: Wall Street Horizon

***

PARE DE INVESTIR NO ESCURO! No InvestingPro, você tem acesso a ferramentas treinadas de IA em 25 anos de métricas financeiras para escolher as melhores ações e ainda tem acesso a:

- Preço-justo: saiba se uma ação está cara ou barata com base em seus fundamentos.

- ProTips: dicas rápidas e diretas para descomplicar informações financeiras.

- ProPicks: estratégias que usam IA para selecionar ações explosivas.

- WarrenAI: consultor pessoal de IA treinado com dados do Investing.com para tirar suas dúvidas sobre investimentos.

- Filtro avançado: encontre as melhores ações com base em centenas de métricas.

- Ideias: descubra como os maiores gestores do mundo estão posicionados e copie suas estratégias.

- Dados de nível institucional: monte suas próprias estratégias com ações de todo o mundo.

- ProNews: acesse notícias com insights dos melhores analistas de Wall Street.

- Navegação turbo: as páginas do Investing.com carregam mais rápido, sem anúncios.

AVISO: Este conteúdo tem caráter exclusivamente informativo. Não constitui oferta, recomendação ou solicitação para compra de ativos. Lembramos que todos os investimentos envolvem riscos relevantes e devem ser avaliados sob múltiplas perspectivas. O InvestingPro não oferece consultoria de investimentos. As decisões e riscos assumidos são de inteira responsabilidade do investidor.