As 7 Magníficas cansaram? Descubra as próximas queridinhas do mercado

A manutenção dos juros elevados no Brasil e a perspectiva de que a economia global desacelere ainda mais em 2023 vêm derrubando as ações da BRF (BRFS3) desde o ano passado.

O papel do frigorífico registra queda de 15,2% desde o início do ano, enquanto a desvalorização em 12 meses é de 64%.

Até o fechamento da última quinta-feira, 9, as ações da Marfrig (BVMF:MRFG3) também desabam 64%, entre as maiores baixas. Ainda dentro do setor, o papel da JBS (JBSS3 JBSS3) recua 48%.

Pressão da inflação

A queda das ações da BRF nos últimos meses é reflexo principalmente de dois fatores: (i) a perspectiva de juros mais elevados por mais tempo aumenta o desafio da empresa, que possui uma alavancagem elevada; (ii) a perspectiva de desaceleração econômica aqui e no mundo e um ambiente de inflação mais elevado impactam a rentabilidade e lucratividade da companhia.

Alavancagem

Atualmente, a BRF opera com uma alavancagem (dívida líquida/Ebitda) de 3,3 vezes Ebitda, é um ponto de preocupação principalmente pela perspectiva de juros elevados por mais tempo.

Outro ponto de preocupação é a dificuldade da empresa em recuperar sua rentabilidade e gerar caixa. Com margens pressionadas e despesas financeiras elevadas, a BRF queima caixa, ou seja, ela gasta mais do que consegue gerar de resultado.

Ajuste de rota

O novo comandante da BRF, Miguel Gularte, sinalizou recentemente que deve fazer algumas mudanças com o foco na recuperação das suas margens (rentabilidade), mas ainda não detalhou a estratégia.

Sabemos até o momento que o foco da companhia será em ganhos de eficiência, o que pode ajudar na recuperação das suas margens. O cenário pode favorecer a desaceleração dos preços das commodities, refletindo na queda dos custos e, consequentemente, na expansão das margens.

Tragédia na Turquia

Corrobora com a perspectiva de queda das ações da BRF nos últimos dias, a tragédia na Turquia. A capital turca e o norte da Síria foram atingidos na última segunda-feira, 6, por terremotos que causaram a morte de pelo menos 16 mil pessoas nos dois países.

De acordo com suas demonstrações financeiras, a Turquia corresponde a cerca de 6% da receita total da BRF, mas pode ser maior considerando as exportações. O tamanho do impacto na operação ainda é incerto, mas deve refletir nos resultados do primeiro trimestre de 2023 (1T23).

Minerva (BEEF3): A favorita

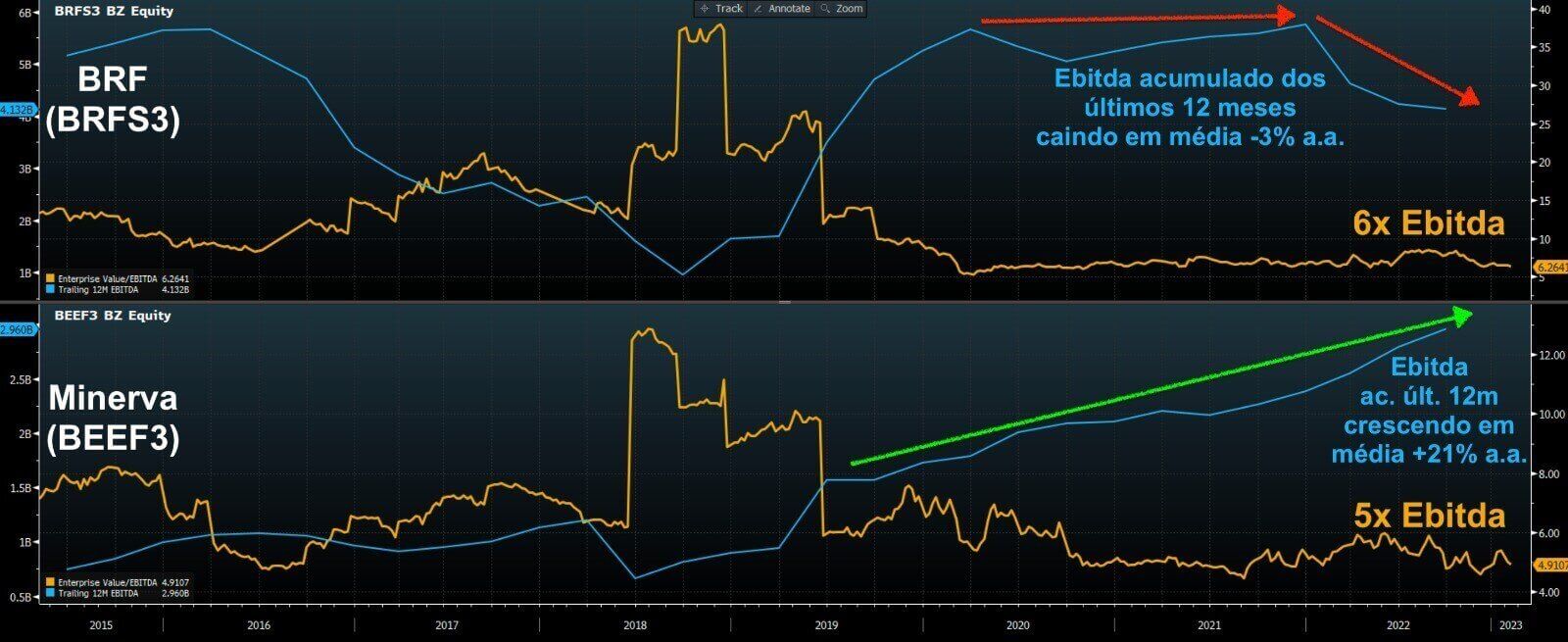

Em termos de valuation, vemos a BRF (BRFS3) negociando a 6 vezes Ebitda e entendemos como “caro”, dados os desafios da empresa de proteína animal e as incertezas em relação ao ambiente macroeconômico.

Comparada a Minerva (BEEF3), empresa do mesmo setor, a BRF fica para trás.

Além do foco em proteína bovina, a Minerva tem uma grande exposição ao mercado chinês. O mercado do gigante asiático ainda possui um bom potencial de crescimento, devido à ascensão da classe média chinesa nas últimas décadas.

Com a perspectiva positiva sobre a demanda chinesa e a queda do custo do gado, a Minerva nos proporciona visibilidade de resultado. Negociando a 5 vezes Ebitda, reiteramos nossa recomendação de compra para BEEF3.