Netflix culpa Brasil por resultado abaixo do esperado no 3º tri

No início deste ano, o Tesouro RendA+ foi lançado e disponibilizado para investidores (pessoas físicas) através do Tesouro Direto. Trata-se de uma inovação interessante, pois o Brasil é o primeiro país do mundo a lançar títulos de dívida com cunho previdenciário tão explícito. Esses títulos pagarão rendas mensais por 20 anos a partir de uma determinada data futura. Essas rendas serão atualizadas mensalmente pelo IPCA e, por enquanto, o início do recebimento pode ser escolhido dentre os seguintes anos: 2030, 2035, 2040, 2045, 2050, 2055, 2060 e 2065. A primeira renda sempre se dará no dia 15 de janeiro. Por exemplo, o Tesouro RendA+ 2030 pagará sua primeira renda no dia 15 de janeiro de 2030 e a última, em 15 de dezembro de 2049.

Cabe lembrar que esses títulos não são substitutos diretos dos planos de previdência privada porque há diferenças importantes. A primeira que salta aos olhos é que o Tesouro RendA+ não cobre o risco da longevidade, ou seja, se você viver mais do que os 20 anos, sua renda cessará: em outras palavras, somente planos de previdência oferecem renda vitalícia. Por um lado, o Tesouro RendA+ não cobra taxa de administração, mas por outro lado não oferece os benefícios fiscais de um plano de previdência e, por exemplo, cobrará imposto de renda normalmente. O RendA+ não oferece benefícios de risco passíveis de contratação em planos PGBL e VGBL (como por exemplo, contra invalidez) e, em caso de morte, eles entram normalmente em inventário, levando bem mais tempo para o dinheiro ser disponibilizado aos herdeiros e possivelmente gerando custos adicionais de espólio.

Não obstante o que escrevi acima, eu acho o RendA+ muito interessante para compor uma boa estratégia previdenciária. Por exemplo, eles podem gerar uma renda por 20 anos em período mais jovem da terceira idade, permitindo a aposentadoria pelo plano de previdência com idade mais avançada (após esses 20 anos). Essa estratégia traz segurança ao saber qual a renda você terá por 20 anos (em poder de compra atual pelo fato do RendA+ ser protegido contra a inflação) e aumenta sua renda vitalícia porque ao se aposentar mais tarde, o cálculo desta renda fica (bem) mais favorável.

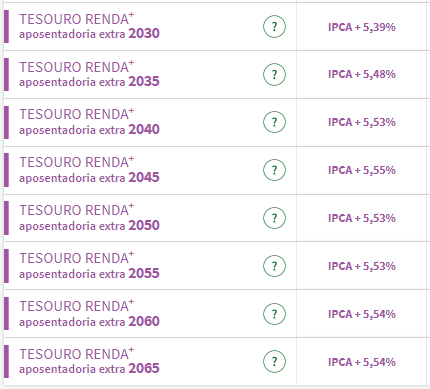

E quais as taxas que hoje são oferecidas pelos títulos RendA+? Tive o cuidado de entrar no site do Tesouro Direto nesta quarta-feira (5 de julho) para checar e eis a tabela abaixo. Percebam que as taxas de juros indicadas são reais, ou seja, acima do IPCA, de modo que tais títulos têm mecanismos de precificação similares às NTN-B’s.

Um ponto que causou confusão em algumas pessoas foi achar que a taxa de juros reais só valeria até a primeira renda e, a partir de então, apenas a inflação estaria em cena. Esta conclusão é equivocada. A taxa de juros reais atua como uma TIR (taxa interna de retorno) de todo o fluxo de pagamentos do RendA+, que inicia ao comprar o título (fluxo negativo) e termina com a última renda mensal após os 20 anos de recebimentos mensais (fluxos positivos). Com isso em mente, preparei a tabela a seguir. Dê uma boa olhada e siga lendo que explicarei tudo!

A tabela acima calcula que renda mensal eu terei no futuro por 20 anos se investir no dia 15 próximo um aporte único de R$ 10 mil (escolhi o dia 15 por comodidade e para dar tempo de vocês organizarem a compra, mas a conta não mudará significativamente caso você compre hoje ou amanhã). Esse montante de R$ 10 mil é meramente ilustrativo, tendo em vista que há linearidade entre o aporte único e a renda gerada: assim, se você deseja aportar mais, a renda será maior na mesma proporção do aporte. Por premissa, calculei esta renda em moeda de hoje, mas ela será devidamente corrigida com o tempo pelo IPCA. Ah, e lembre sempre que essa renda é pré-IR, ou seja, você pagará 15% de imposto de renda sobre os ganhos brutos (o que, infelizmente, inclui a inflação, por isso a impossibilidade de cálculo preciso da renda líquida).

Note na tabela acima que quanto maior o prazo de investimento, maior será a renda mensal né: “elementar meu caro Watson”! Mas o cálculo que você deve fazer caso queira a estratégia de aporte único eu explico agora. Primeiramente, você define a partir de qual ano você começará a receber renda mensal: suponha que em 2045. Agora, você precisa apenas definir a sua renda mensal desejada (bruta, ou seja, pré-IR) em moeda atual: suponha R$ 15 mil. Tudo que você precisa fazer é dividir essa renda por R$ 217,18 e multiplicar o resultado por R$ 10 mil: você concluirá que precisa investir hoje um total aproximado de R$ 690 mil.

Mas e se você quiser aportar mensalmente até o mês anterior ao recebimento da primeira renda? Essa estratégia certamente é mais suave e, portanto, plausível, mas você precisará ter muita disciplina para investir todo mês até lá. Neste caso, a renda mensal final dependerá da evolução das taxas reais oferecidas por cada RendA+ comprado a cada mês. A título ilustrativo, considerei a taxa como constante de hoje até a primeira renda e construí a tabela abaixo considerando aportes mensais de R$ 1.000,00.

A mecânica de conta que agora você precisa fazer é a mesma anterior. Caso você queira uma renda bruta de R$ 15 mil por 20 anos a partir de 2045, divida R$ 15 mil por R$ 3.321,90 e multiplique por R$ 1.000,00 para chegar a um aporte mensal necessário igual a R$ 4515,49. Faça suas contas!

Espero que tenham gostado. Convido a cada um de vocês que chegaram ao final deste artigo a comentar abaixo e a me seguir nas redes sociais @carlosheitorcampani, pois compartilho bastante conteúdo de educação financeira, investimentos e previdência. Ah, e se você ficou com alguma dúvida ou deseja me fazer perguntas, fique à vontade, pois tenho prazer em contribuir com a jornada de investimentos de cada um de vocês.

* Carlos Heitor Campani é PhD em Finanças, Certificado pelo CNPI, Pesquisador da Cátedra Brasilprev em Previdência e da ENS – Escola de Negócios e Seguros, Diretor Acadêmico da iluminus – Academia de Finanças e Sócio-Fundador da CHC Treinamento e Consultoria. Ele pode ser encontrado em www.carlosheitorcampani.com e nas redes sociais: @carlosheitorcampani. Esta coluna sai a cada duas semanas, sempre na quinta-feira.