WEGE3: Unidade de equipamentos elétricos sustenta resultados no 3º tri, diz BB-BI

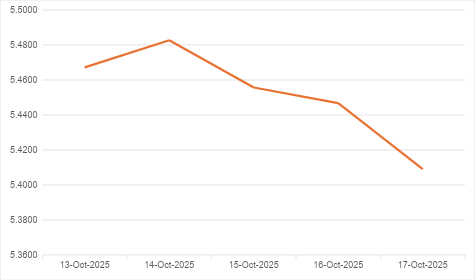

O mercado cambial brasileiro apresentou relativa volatilidade na semana de 13 a 19 de outubro de 2025. Após uma forte alta no final da semana anterior, o dólar iniciou a segunda-feira em queda influenciado por sinais de alívio nas tensões comerciais globais. O USD/BRL começou a semana sendo cotado a R$ 5.4672, atingindo seu pico “na largada”, em R$ 5.5204, mas perdendo valor frente ao real, finalizando a semana em R$ 5.4090, com um grau considerável de volatilidade.

Desempenho Semanal do USD/BRL entre 13/out/2025 e 17/out/2025

Fonte LSEG / Hedgepoint

Esse recuo semanal do dólar refletiu em parte fatores externos (como expectativas de negociação entre Estados Unidos e China) e fatores internos (entrada de fluxo e dados locais positivos), resultando em uma valorização do real frente à moeda americana.

O que aconteceu no Brasil?

Os dados mais recentes indicam uma recuperação moderada da economia brasileira. Em agosto, o índice de atividade econômica apresentou crescimento de 0,4%, interrompendo a sequência de quedas anteriores e sinalizando continuidade na trajetória de expansão do PIB, ainda que de forma gradual. As vendas no varejo também registraram alta de 0,2% no mesmo mês, embora em ritmo inferior ao observado no início do ano. Esses resultados sugerem uma desaceleração da atividade, mas com manutenção de um leve crescimento, sustentado principalmente pelo setor de serviços. O consumo das famílias segue limitado pelas taxas de juros elevadas.

As projeções econômicas fornecidas pelo relatório semanal Banco Central, o Boletim Focus, apresentaram leve melhora. A expectativa de inflação para 2025 recuou de 4,80% para 4,72%, aproximando-se do teto da meta estabelecida. A estimativa de crescimento do PIB para o mesmo ano manteve-se estável em 2,16%, refletindo uma visão de continuidade no ritmo atual da atividade. A taxa de câmbio esperada para o final de 2025 permanece em torno de R$ 5,43 por dólar, sem alterações relevantes. A taxa básica de juros (Selic) segue estimada em 15% ao ano, patamar que deve ser mantido por um período prolongado com o objetivo de alinhar a inflação à meta.

A semana trouxe avanços relevantes no campo fiscal. O Tribunal de Contas da União autorizou maior flexibilidade na condução da meta fiscal para 2025 ao permitir que o governo não precise perseguir rigorosamente o déficit zero. Essa decisão elimina a necessidade de bloqueios orçamentários adicionais, estimados em até R$ 31 bilhões, e contribui para aliviar a pressão sobre a execução das contas públicas.

Além disso, a projeção de resultado primário para 2025 apresentou leve melhora. O mercado agora estima um déficit de aproximadamente R$ 67,6 bilhões, equivalente a 0,5% do PIB, abaixo da previsão anterior. Essa revisão indica uma percepção um pouco mais otimista quanto à trajetória fiscal, embora o cenário ainda seja de déficit moderado.

Cenário Político e Fiscal nos Estados Unidos

A última semana foi marcada por forte tensão política nos Estados Unidos. Manifestações de grande escala ocorreram em diversas cidades, com milhões de pessoas protestando contra o governo, em especial contra as medidas consideradas autoritárias e as denúncias de corrupção. A resposta do presidente foi provocativa, com declarações públicas e ações que intensificaram o clima de polarização entre o Executivo e setores da sociedade civil. Esse ambiente evidencia um aumento da instabilidade política interna, com potenciais reflexos sobre a confiança dos agentes econômicos.

No Congresso, persiste o impasse em torno da aprovação do orçamento federal. A falta de consenso entre republicanos e democratas resultou na continuidade da paralisação parcial do governo (shutdown), afetando o funcionamento de serviços públicos não essenciais e suspendendo a divulgação de indicadores econômicos oficiais. A manutenção desse cenário agrava a incerteza de curto prazo e compromete a governabilidade, com impactos negativos sobre o consumo, os investimentos e o desempenho do PIB. Estimativas apontam que um “shutdown” prolongado pode gerar perdas de até US$ 15 bilhões por semana.

Dentro do próprio Partido Republicano, há relatos de divergências internas sobre a estratégia para encerrar o impasse fiscal. Embora não tenha ocorrido uma ruptura formal, a liderança enfrenta pressões crescentes para encontrar uma solução, especialmente diante da aproximação do ano eleitoral de 2026. As disputas entre alas moderadas e mais radicais do partido aumentam a imprevisibilidade sobre os rumos da política fiscal e regulatória, o que mantém os mercados atentos a possíveis mudanças de cenário.

America Latina

Na última semana, dois países se destacaram na região por eventos com forte impacto político e econômico: Argentina e Colômbia.

A Argentina atravessou momentos críticos em meio à proximidade das eleições legislativas de 26 de outubro. O presidente Javier Milei, que assumiu com uma agenda liberal radical, enfrenta dificuldades para aprovar reformas austeras e mantém uma base política fragmentada. Em resposta ao risco de colapso econômico, os Estados Unidos anunciaram um pacote adicional de apoio financeiro de US$ 20 bilhões, elevando o total de ajuda para US$ 40 bilhões. O acordo inclui compras de pesos argentinos pelo Tesouro americano e participação de bancos privados. A medida foi selada em encontro entre Milei e o presidente Donald Trump na Casa Branca, com uma condição explícita: a continuidade do apoio dependerá do desempenho político da coalizão governista nas eleições. Trump afirmou que, caso Milei não obtenha maioria legislativa, o apoio americano poderá ser reduzido. Apesar de declarações posteriores do Tesouro americano amenizarem o vínculo direto com o pleito, ficou evidente o interesse estratégico dos EUA na estabilidade do governo argentino. O anúncio do pacote gerou reação positiva nos mercados: a bolsa de Buenos Aires subiu mais de 4% e o peso argentino se valorizou. No entanto, a contrapartida exigida — manutenção das políticas de choque, cortes de gastos e possível dolarização — mantém o país sob forte pressão.

A Colômbia foi foco de atenção devido a um atrito diplomático com os Estados Unidos. O presidente Trump acusou, sem apresentar provas, o presidente colombiano Gustavo Petro de “apoiar o narcotráfico”. Em paralelo, os EUA intensificaram operações militares na região, com patrulhas da Marinha no Mar do Caribe e interceptações de embarcações suspeitas de transportar drogas oriundas da Venezuela. Um dos incidentes resultou em danos a barcos de pescadores colombianos, gerando protestos e um pedido formal de explicações por parte do governo Petro. A escalada militar acendeu alertas nas chancelarias latino-americanas, com receios de violações de soberania e impactos negativos sobre comércio e cooperação regional.

Embora os mercados tenham reagido com relativa estabilidade, os episódios reforçam que a Colômbia está no radar da política externa americana. Eventuais deteriorações nas relações bilaterais podem afetar investimentos, ajuda militar e acordos comerciais futuros.

Movimentos Diplomáticos Regionais

O presidente brasileiro Luiz Inácio Lula da Silva defendeu a América Latina como uma “zona de paz” durante encontro com embaixadores. Ele criticou intervenções estrangeiras e alertou para os riscos de ações unilaterais que possam desestabilizar a região. A declaração foi interpretada como um recado indireto aos EUA, especialmente diante das recentes manobras militares no Caribe.

Conclusão

A semana de 13 a 19 de outubro de 2025 foi marcada por uma combinação de fatores econômicos e políticos que moldaram o ambiente macroeconômico regional e internacional. No Brasil, a valorização do real frente ao dólar refletiu tanto o alívio nas tensões comerciais globais quanto sinais internos de recuperação econômica moderada. Indicadores como o crescimento do índice de atividade econômica e das vendas no varejo, aliados à revisão positiva das projeções de inflação e resultado fiscal, reforçam uma perspectiva de estabilidade gradual, embora ainda sob influência de juros elevados e desafios fiscais.

Nos Estados Unidos, o cenário político se deteriorou com protestos em larga escala e a continuidade do impasse orçamentário no Congresso, resultando em paralisação parcial do governo. A instabilidade interna e as disputas dentro do Partido Republicano aumentam a incerteza sobre a condução da política fiscal, com potenciais repercussões sobre o crescimento e a confiança dos mercados.

Na América Latina, os desdobramentos políticos na Argentina e na Colômbia evidenciam a crescente interdependência entre fatores domésticos e dinâmicas geopolíticas. A Argentina recebeu um pacote bilionário de ajuda dos Estados Unidos, condicionado ao sucesso político do governo Milei, o que trouxe alívio imediato aos mercados, mas também impôs com a imposição de exigências rigorosas de ligadas à continuidade das reformas. Já a Colômbia enfrentou tensões diplomáticas com os EUA, com operações militares na região e acusações que geraram protestos e preocupações sobre soberania.

Em meio a esse contexto, lideranças regionais, como o presidente brasileiro Luiz Inácio Lula da Silva, reforçaram a defesa da América Latina como uma “zona de paz”, sinalizando resistência a às intervenções externas e valorização do multilateralismo. As projeções econômicas para 2025 indicam maior potencial de crescimento em países como Argentina e Peru, enquanto Brasil e México devem manter ritmo mais moderado, condicionado à estabilidade política e à continuidade das reformas.

Diante desse panorama, os agentes econômicos devem manter atenção redobrada aos desdobramentos políticos e fiscais, tanto domésticos quanto internacionais, que seguem influenciando diretamente os fluxos financeiros, as decisões de investimento e as expectativas de crescimento na região.