As 7 Magníficas cansaram? Descubra as próximas queridinhas do mercado

Um país que até o passado é incerto, mais uma vez, a Eletrobras (BVMF:ELET3) volta para os centro das atenções. Dessa vez, o governo atual está fazendo de tudo para reestatizar a companhia. Qual a chance disso acontecer? Qual o potencial das ações se a empresa continuar privada?

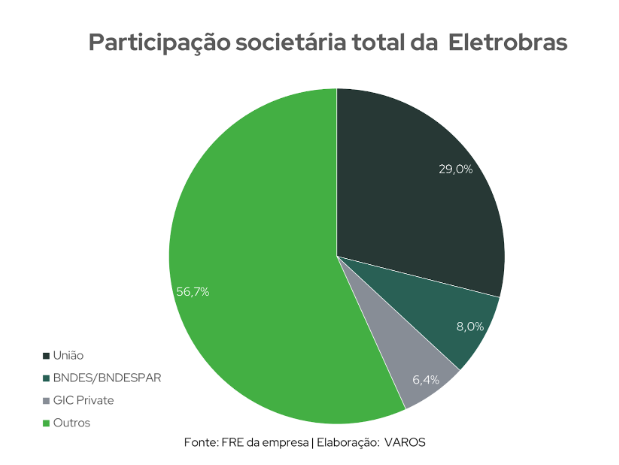

Em 2022, após uma oferta de ações, o governo foi diluído para uma participação de 37% do capital total da Eletrobras.

Além disso, de acordo com as novas regras, o poder de voto do Estado está limitado a apenas 10% do capital da empresa, o que é válido não apenas para o governo, mas também para qualquer outro acionista ou grupo empresarial que detenha mais de 10% do capital social da empresa.

Além da participação acionária de 37%, o governo detém uma ação "golden share", que é um tipo de "carta na manga" que concede à União o direito de vetar certos assuntos nas assembleias.

A privatização da Eletrobras parecia ter sido bem-sucedida. No entanto, a eleição de 2022 foi vencida pelo candidato do PT, Lula, que é conhecido por ser contra a privatização.

Assim que assumiu o cargo, Lula deixou claro que fará tudo ao seu alcance para reverter essa decisão.

O principal objetivo proposto pelo governo é a retirada da limitação do poder de voto da União, atualmente limitado a 10% nas assembleias, conforme o estatuto da companhia.

Para mudar a limitação de voto dos acionistas, seria necessário uma alteração importante no estatuto da empresa, o que exigiria aprovação tanto do conselho de administração quanto da assembleia de acionistas.

No entanto, aprovar uma mudança desse tipo seria altamente improvável, uma vez que os acionistas tendem a buscar o que é melhor para a companhia, não para o governo.

Além disso, para dificultar ainda mais a tomada de controle da companhia, foi incluída uma cláusula "poison pill" no estatuto da empresa durante a privatização.

Essa cláusula estabelece 2 regras: se alguém adquirir +30% das ações, ele será obrigado a fazer uma oferta pagando 2x a maior cotação dos últimos 2 anos; se alguém adquirir +50% das ações, ele deverá fazer uma oferta pagando o 3x a maior cotação dos últimos 3 anos.

Devido a essas medidas, é improvável que a privatização da empresa seja revertida.

No entanto, como sempre acontece na política, nunca se sabe o que pode acontecer no futuro. Com a privatização, surgem grandes expectativas em relação à nova gestão da empresa. E não estamos falando somente sobre a possibilidade de a companhia voltar a crescer depois de uma década parada.

Na Eletrobras, há muitas coisas que podem melhorar, e que certamente agregarão valor.

De fato, promover mudanças dentro de uma empresa deste porte não é uma tarefa fácil, especialmente considerando a pressão externa do atual governo, que se opõe à privatização. Mas parece que a empresa está no caminho certo.

Wilson Ferreira Júnior, o escolhido para liderar a Eletrobras, tem um bom histórico.

Em 2017, no seu primeiro mandato como CEO, ele chegou pra preparar a empresa para privatização. A ideia era enxugar ao máximo a Eletrobras. Foi lançado um programa de aposentadoria que movimentou R$ 810 milhões.

Pode parecer muita grana, mas essa medida permitiu uma economia de R$ 900 milhões/ano com salários. Ele também reduziu o número de SPEs, que na época eram 178.

Ele ficou por lá de 2017 até 2021, quando saiu alegando que a privatização da companhia não iria acontecer. Durante esse tempo, Wilson melhorou muito os números da Eletrobras.

A margem EBIT saltou de 21,8% pra 37,9% em 2021, enquanto a margem líquida subiu de 8,6% pra 17,6%.Outro ponto que merece destaque são as Despesas Operacionais da Eletrobras. Em 2016, essas despesas eram de R$ 29,7 bilhões. Porém, quando ele saiu em 2021, elas caíram pra R$ 20 bilhões.

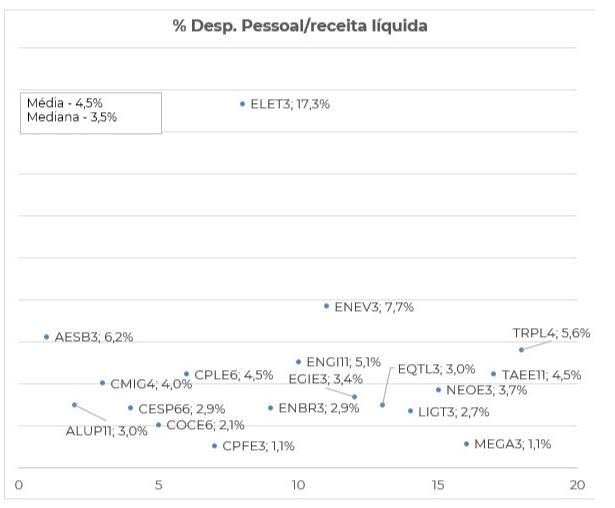

Destrinchando o que compõe as Despesas Operacionais, a maior redução foi nos gastos com Pessoal, Material e Serviços, que caíram de R$ 10,4 bilhões pra R$ 3,3 bilhões.

Esses números impressionantes são apenas o começo do que a Eletrobras pode conquistar sob uma nova gestão comprometida com a eficiência e a entrega de resultados.

Embora já tenha passado pelo processo de privatização, a companhia ainda tem muito a fazer para melhorar sua performance. Por isso, é muito bom ver que Wilson voltou ao cargo de CEO com o objetivo de continuar o trabalho iniciado em seu primeiro mandato.

A Eletrobras tem um longo caminho a percorrer para se equiparar às empresas privadas em termos de eficiência e redução de custos. Algumas análises sugerem que é possível reduzir os custos em até 40%.

O JP Morgan, por exemplo, é ainda mais agressivo e defende uma redução de 60% nos próximos 3 anos. Já o BTG (BVMF:BPAC11) acredita que as despesas da Eletrobras ainda são duas a três vezes maiores do que as de suas concorrentes.

Quando comparamos as margens da Eletrobras com as de suas concorrentes, fica claro que a empresa tem margens menores. A Engie (BVMF:EGIE3), que tem um modelo de negócio parecido ao da empresa, teve uma média de margem EBIT de 44% nos últimos 3 anos, enquanto a Eletrobras ficou com uma média de 31%.

Portanto, é possível afirmar que há um grande espaço para a Eletrobras crescer e se tornar mais eficiente em relação a suas concorrentes, o que poderia gerar impactos positivos em seus resultados financeiros.