As 7 Magníficas cansaram? Descubra as próximas queridinhas do mercado

No Brasil, a imprensa especializada só divulga informações sobre indicadores de liquidez das entidades. A campeã dessas informações é o EBITDA, que nada mais é que a geração de caixa bruta da entidade. Ela é superestimada, como se ele fosse o único indicador importante no mundo das finanças. Quanta ignorância, quem entende mesmo de indicadores financeiros sabe que o Ebitda é um parâmetro fraco, ele é um valor monetário, não é comparável no mercado, nem consegue expressar a capacidade de agregar valor em relação ao custo de oportunidade. Em algumas situações, o festejar do Ebitda serve apenas para esconder outros indicadores ruins, uma cortina de fumaça para enganar investidores despreparados.

BLACK FRIDAY Antecipada: Tenha mais desconto no plano bianual com cupom “investirmelhor”

Na imprensa financeira, surgiram recentemente as seguintes manchetes sobre a Eletrobras (BVMF:ELET3):

∙ Eletrobras evolui na linha de despesas, cresce Ebitda e mantém alavancagem controlada no 3T23. Graças ao crescimento do Ebitda em 42% no trimestre, a companhia conseguiu manter a alavancagem em um patamar saudável.

∙ Eletrobras reverte prejuízo e tem lucro de 1,48 bilhão no 3º trimestre.

∙ Eletrobras reverte prejuízo e tem lucro de R$ 1,477 bi no terceiro trimestre. Resultado veio praticamente em linha com o consenso LSEG, que previa lucro líquido de R$ 1,44 bilhão

Qual o significado dessas informações para o investidor? Esse lucro é suficiente? Qual a origem desse lucro?

A análise econômica das demonstrações contábeis existe para responder essas perguntas.

Na vida real, os riscos financeiros de uma entidade são de dois tipos: risco de liquidez e risco de taxas. O risco de liquidez ou de prazos é estimado pelas métricas do tipo: índices de liquidez, CCL, Ebitda, entre outros. O risco de liquidez mede a capacidade de pagamento da entidade, por isso mesmo muito valorizado pelos investidores de renda fixa.

O risco de taxas é muito mal compreendido e, talvez por isso mesmo, muito pouco utilizado pela imprensa nas divulgações financeiras de empresas. Para explicar este tipo de risco, precisamos voltar ao conceito de que toda entidade é uma interveniente de recursos, isto é, a entidade capta recursos no passivo a um custo e aplica nos ativos para obter um retorno. Risco de taxas surge das flutuações destas taxas ativas e passivas. Em determinado momento as taxas dos ativos podem superar os custos de captação e em outros essa posição pode se inverter. Quando se fala de risco de taxa, é o risco de acontecer essa posição invertida, o retorno do investimento (ativos) fique inferior ao custo de captação (passivos onerosos).

A análise do desempenho econômico é relevante porque gera informações sobre a viabilidade da entidade no longo prazo, informação que antecede a deterioração dos índices de solvência, bem como indica estratégias e limitações ao alcance da sustentabilidade econômica.

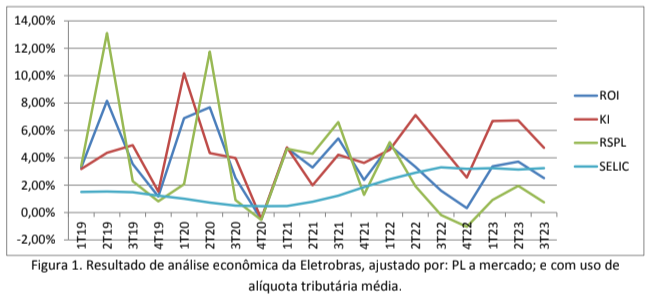

Os indicadores envolvidos na análise econômica são: o ROI (retorno do investimento), o Ki (custo das dívidas dos credores de renda fixa) e o RSPL (retorno dos credores de renda variável). Para conferir significado aos indicadores há ainda os indicadores de referência: Ke (custo de oportunidade do capital dos credores de renda variável) e a taxa Selic (taxa média de títulos públicos federais).

Esses indicadores possuem qualidades superiores na interpretação do desempenho econômico de qualquer entidade porque são valores expressos em taxa, comparáveis com indicadores de qualquer outra atividade. São retornos líquidos de tributos sobre o lucro, ou seja, retornos reais para o investidor. São comparáveis com retornos do mercado financeiro e de outras oportunidades de investimento de risco semelhante.

Além disso, a comparação entre os indicadores permite identificar a segurança e sustentabilidade econômica da entidade verificando se os valores obtidos se encaixem na “HIERARQUIA DOS RETORNOS ESPERADOS”, estrutura de retornos de mais baixo risco, construída em função dos riscos do investidor:

RSPL >= Ke > ROI > Ki > Selic (risk free)

Conforme Figura 1, os indicadores da Eletrobras demonstram que o lucro divulgado na imprensa é insuficiente para remunerar o acionista ao nível da Selic, isto é, o rendimento do acionista é insuficiente para remunerar o custo de oportunidade do capital (Ke). Além disso, a estrutura de taxas mostra-se desalinhada com a HRE, demonstrando que ainda persiste uma estrutura de risco financeiro de taxa alto.

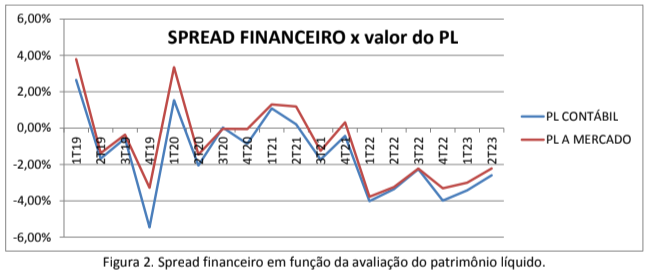

Uma das principais informações da análise econômica das demonstrações contábeis é o Spread Financeiro da entidade analisada. Nos bancos, o assunto é bastante conhecido, nada mais é do que a diferença entre as taxas dos empréstimos cobradas pelos bancos (ativos bancários) menos as taxas de remuneração dos recursos captados dos correntistas (passivos bancários). Os bancos vivem desse spread, quando o custo de captação sobe, ele é repassado ao tomador de empréstimo para preservar a margem. Quando o governo aumenta a SELIC, aumenta o custo de captação dos bancos e o resto é consequência.

Acontece em todas as empresas, quer sejam comerciais, industriais ou de serviços, todas são intermediadoras de recursos de forma análoga à intermediação feita pelos bancos e estão sujeitas a variações nos spreads financeiros em razão de flutuações das taxas de seus recursos ativos e passivos.

A diferença entre bancos e demais instituições é na forma de calcular as taxas e de como administrar o spread. Nos bancos, as taxas são administradas pelas tesourarias que determinam as taxas do dia para comercialização dos instrumentos financeiros, tanto ativos (empréstimos) como passivos (depósitos cc, poupança, CDB, etc). Nas empresas não bancárias, essas taxas não são evidentes nas operações e sua administração não é direta. As taxas precisam ser calculadas com base nas demonstrações contábeis.

Os custos das dívidas (Ki) apurados, últimos trimestres, têm apresentado valores muito elevados. Uma das razões destes valores elevados pode ser a mistura de despesas financeiras de outros passivos ao que se considerou despesas financeiras de empréstimos. Oportunamente as despesas financeiras serão analisadas em detalhes para executar uma eventual reclassificação.

Na Figura 2, na página seguinte, verifica-se que o spread financeiro tem se mantido negativo nos últimos 8 trimestres. Nos 19 trimestres da série, apenas em 4 ou 5 trimestres o spread financeiro foi positivo, dependo do método de avaliação do patrimônio líquido.

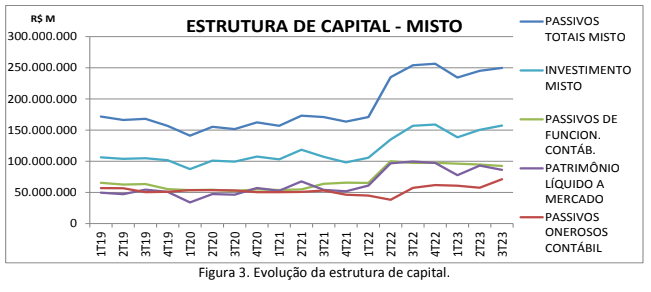

A estrutura de capital interfere nos indicadores pois estes são inversamente relacionados, isto é, o aumento do valor do capital investido, quer seja pelos credores de renda variável como credores de renda fixa diminuem os rendimentos gerados pela atividade.

AJUSTES PARA GERAÇÃO DE INDICADORES

Em tese, os cálculos da análise econômica das demonstrações contábeis são relativamente simples, mas como a organização das demonstrações não é feita para este tipo de análise e como as regras tributárias produzem variações anormais, surge a necessidade de se fazer uma reclassificação dos passivos e também ajustes da carga tributária e da avaliação do patrimônio líquido, para que os cálculos produzam indicadores úteis aos investidores em bolsa. Nesta análise foram feitas os seguintes ajustes.

1) ALÍQUOTA APARENTE MÉDIA EM VEZ DE ALÍQUOTAS APARENTES DAS DREs

As alíquotas aparentes das DREs variam muito em razão de benefícios tributários. Em alguns trimestres as alíquotas são extremamente distantes da alíquota padrão de tributos sobre o lucro, algo como 34%. Mais estranha nisso é quando a alíquota aparente é negativa, como aconteceu no 3T23.

Quando a alíquota aparente é negativa, em vez de haver despesas de tributos sobre o lucro, há receitas. No trimestre em questão, dos 1,48 bilhões de lucro, 0,7 bilhão foi gerado por receita tributária, ou seja, quase a metade do lucro foi de receita de tributos. Na figura 4, a seguir, é apresentado a variação da alíquota aparente das DREs nos 19 trimestres.

Para minimizar o impacto tributário atípico nos resultados, adotou-se uma alíquota que produziu o mesmo lucro líquido acumulado dos 19 trimestres, alíquota que se denominou de “média” ou “equivalente”. A comparação dos efeitos das duas metodologias no retorno sobre o patrimônio líquido (RSPL) é apresentado na Figura 5, a seguir.

Percebe-se pela figura que o efeito da alíquota aparente escolhida não interfere com a avaliação dos indicadores nos últimos 8 trimestres. O que era ruim continuou ruim.

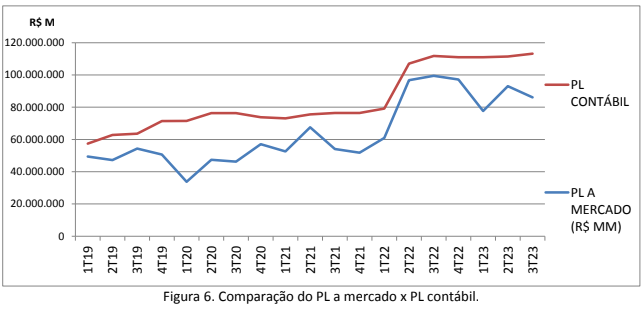

2) USO DO PL A MERCADO VERSUS PL CONTÁBIL

O uso do PL a mercado gera indicadores mais alinhados aos valores de investimento dos acionistas em bolsa. No caso concreto da Eletrobras, observa-se que o valor de mercado do patrimônio líquido é inferior ao valor contábil, o que implica em dizer que os valores de rendimento para os investidores serão maiores do que aqueles avaliados a mercado. As diferenças entre patrimônio líquido a mercado com o contábil é mostrada na Figura 6, a seguir.

CONCLUSÕES

A imprensa financeira comunicou um lucro no 3T23 que reverte prejuízo do 3T22. Mas quando se analisa em detalhes, verifica-se que quase a metade desse lucro veio de receita de tributos sobre o lucro gerado por alíquota aparente negativa.

No 2T23, conforme análise anterior6, também havia um grande componente do lucro que foi gerado por reversão de provisões.

Observe-se que tanto a receita de tributos (3T23) como de reversão de provisões (2T23) são ajustes contábeis não recorrentes, isto é, não se repetem rotineiramente. Em razão disso, é bem provável que a melhorias dos 2T23 e 3T23 sejam apenas um “voo de galinha”.

A recuperação de uma estrutura de retorno sustentável continua desalinhada com a HRE. Os rendimentos dos acionistas são inferiores à Selic e, muito provavelmente, são inferiores ao retorno desejado pelos investidores (Ke). Se tudo mais ficar constante, inclusive o lucro trimestral, o preço das ações deverá sofre uma forte desvalorização para fazer com que o RSPL fique igual ou superior ao Ke.