Analista prevê que bitcoin atingirá novo recorde histórico na próxima semana

Com Gerson Júnior

Enquanto fundos de ações brasileiros lutam para justificar suas altas taxas de administração, uma revolução silenciosa acontece no mercado de capitais nacional. Nossa análise recente revelou que apenas 7% dos fundos ativos conseguem entregar alfa positivo estatisticamente significativo em uma janela de 12 meses. Ou seja, retorno superior ajustado ao risco. Em contraste direto, os ETFs brasileiros apresentam números que podem redefinir a conversa sobre gestão de investimentos no país.

Analisamos 50 ETFs listados na B3 em períodos de um, dois e três anos, comparando diretamente com o Ibovespa. Os resultados são curiosos: onde fundos ativos falham sistematicamente, os ETFs mostram uma capacidade consistente de competir com o mercado e, muitas vezes, superá-lo. Mas será que essa superioridade é tão absoluta quanto parece?

O Abismo Entre Gestão Ativa e Passiva

Para entender a magnitude da diferença, é preciso colocar os números lado a lado. Enquanto 92,77% dos fundos ativos têm performance explicada puramente pelos fatores de risco sistemático - sem qualquer valor adicional do gestor - nossos dados mostram que 26% dos ETFs conseguem superar o Ibovespa consistentemente em horizontes de dois e três anos . Em períodos de um ano, essa proporção salta para impressionantes 50%.

A diferença é ainda mais gritante quando consideramos que muitos fundos de ações ativos cobram taxas de administração de cerca de 2% ao ano, e eventualmente performance de 20%, enquanto ETFs operam com custos entre 0,3% e 0,8% anuais. Estamos falando de produtos que custam quatro vezes menos e entregam resultados substancialmente superiores. Se isso não caracteriza uma revolução no mercado financeiro, é difícil imaginar o que seria.

Metodologia: Desvendando a Performance Real

Nossa análise examinou 50 ETFs brasileiros ao longo de janelas de um, dois e três anos, usando o Ibovespa como benchmark universal. Diferentemente do estudo sobre fundos ativos, onde utilizamos modelos multifatoriais para detectar alfa, a análise de ETFs foi direta: ou superam o índice de referência ou não. Essa simplicidade metodológica visa refletir a transparência desses produtos.

Os ETFs analisados cobrem desde replicadores diretos do Ibovespa até estratégias temáticas como small caps, dividendos, sustentabilidade e setores específicos. Todos os dados consideram retornos totais, refletindo exatamente o que um investidor comum observaria em sua carteira.

Resultados

No período de um ano, encontramos uma divisão equilibrada: 25 ETFs superaram o Ibovespa, enquanto 25 ficaram abaixo. Esse resultado meio a meio já é extraordinário quando comparado aos 7% de fundos ativos que conseguem gerar alfa positivo. Mas os números de longo prazo são ainda mais reveladores.

Em janelas de dois anos, 13 ETFs conseguiram superá-lo, representando 26% da amostra. Para três anos, a proporção se manteve: 13 ETFs entre 49 válidos conseguiram performance superior, novamente 26% da amostra. Esses números contrastam drasticamente com os míseros 7% de fundos ativos que demonstram habilidade real de gestão.

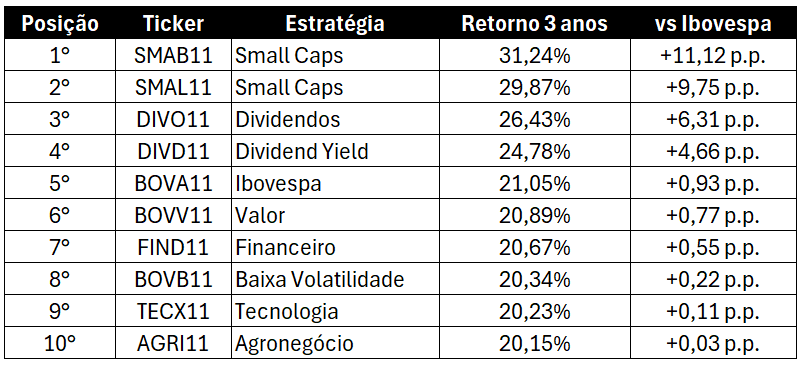

Top 10 ETFs com Melhor Performance vs Ibovespa (3 anos)

Por Que ETFs Funcionam Onde Fundos Ativos Falham

A superioridade dos ETFs não é acidental. Primeiro, podem estar eliminando um dos principais destruidores de valor dos fundos ativos: a tentativa de timing de mercado e stock picking por gestores que, estatisticamente, demonstram não ter habilidade superior. Segundo, operam com custos estruturalmente menores, preservando mais retorno para o investidor final.

Ainda, ETFs quase eliminam o risco moral que permeia a indústria de fundos ativos. Gestores não têm incentivos desalinhados para assumir riscos excessivos na busca por performance que maximize suas taxas pessoais. O produto faz exatamente o que promete: replica índices de forma transparente e eficiente.

Enquanto fundos ativos lutam contra taxas de administração de 2% ao ano mais performance de 20%, ETFs conseguem entregar resultados superiores com custos quatro vezes menores. É uma equação matemática simples: menos custos mais melhor execução igual a mais dinheiro no bolso do investidor.

Algumas evidências

Diversos estudos acadêmicos corroboram a superioridade dos ETFs - em especial, dos passivos - sobre fundos de gestão ativa. Blitz e Vidojevic (2021), ao analisar uma amostra ampla e sem viés de sobrevivência dos ETFs norte-americanos, concluem que esses produtos não alcançaram desempenho superior ao mercado, seguindo padrão semelhante ao observado em fundos ativos após ajuste por taxas.

Complementando essa perspectiva, o relatório SPIVA mostra que cerca de 79% dos fundos ativos de ações nos EUA ficaram atrás do índice S&P500 em 2021, e apenas um quarto superou pares passivos em uma janela de 10 anos. Dados práticos reforçam essa tendência: em 2023, 60% dos fundos ativos de large-cap foram superados pelo S&P 500, conforme análise do MarketWatch.

Além dos resultados, a estrutura é outro ponto decisivo. Nos Estados Unidos, o mercado de ETFs vive uma fase de expansão histórica e amplamente documentada. De acordo com dados da Citi Research, o patrimônio sob gestão ultrapassou a marca de US$ 10,4 trilhões em 2024, impulsionado por um crescimento anual composto superior a 20% desde 2008. Apenas em 2025, segundo o Wall Street Journal, os ETFs americanos receberam US$ 437 bilhões em novos aportes líquidos, mesmo em um cenário de volatilidade acentuada. A diversificação do setor também é notável: ETFs de renda fixa ativos, de acordo com a State Street Global Advisors, mais do que dobraram de tamanho em dois anos, passando de US$ 140 bilhões em 2023 para US$ 282 bilhões em 2024. Já os ETFs ativos em geral saltaram de US$ 81 bilhões em 2019 para US$ 631 bilhões em 2024, com projeções da Deloitte estimando que esse número possa atingir impressionantes US$ 11 trilhões até 2035.

Esse avanço não se restringe ao volume de recursos, mas também à velocidade e amplitude dos lançamentos. Segundo a Barron’s, apenas em 2024 foram lançados 660 novos ETFs ativos nos EUA, refletindo o apetite dos investidores por produtos de baixo custo e estratégias mais especializadas. A tendência se repete globalmente: a pesquisa ETF Survey 2024 da PwC projeta que os ativos em ETFs no mundo podem alcançar entre US$ 26 e 30 trilhões até 2029, com ETFs ativos representando até US$ 3 trilhões desse total. Esses números reforçam não apenas o protagonismo norte-americano no crescimento da indústria, mas também sinalizam uma mudança estrutural e irreversível no modo como os investidores globais alocam seus recursos.

O Enigma dos ETFs que Perdem do Índice

No caso brasileiro, ainda assim, nem tudo é perfeito. O fato de que 74% dos ETFs analisados não conseguem superar consistentemente o Ibovespa em períodos mais longos levanta questões importantes sobre execução e estrutura de custos. Para produtos que deveriam replicar fielmente seus benchmarks, essa dispersão sugere ineficiências que merecem atenção.

Tracking error, diferenças metodológicas e custos operacionais criam uma realidade onde nem todos os ETFs são criados da mesma forma. ETFs focados em small caps, por exemplo, enfrentam desafios de liquidez que podem beneficiá-los em mercados ascendentes, mas criar volatilidade excessiva em correções. Já replicadores diretos do Ibovespa deveriam apresentar dispersão mínima, mas ainda encontramos variações significativas entre produtos similares.

Essa realidade exige que investidores mantenham critérios bem pensados na seleção de ETFs, avaliando histórico de tracking error, metodologia de replicação e estrutura operacional. Nem todo ETF merece confiança automática, mas a categoria como um todo demonstra superioridade clara sobre a gestão ativa tradicional.

Lições Para o Futuro da Indústria

Os dados apresentam uma narrativa inequívoca: ETFs representam uma evolução natural e superior na gestão de investimentos brasileira. Quando 93% dos fundos ativos falham em criar valor real para investidores, enquanto 26% dos ETFs conseguem superar o mercado consistentemente, a escolha se torna óbvia para qualquer investidor racional.

Essa migração não é apenas sobre performance. Trata-se de democratização do acesso a estratégias sofisticadas com custos mais justos. ETFs temáticos permitem exposições que antes só estavam disponíveis nas prateleiras para grandes investidores, enquanto replicadores de índices oferecem diversificação instantânea a custos bem mais baixos.

Para gestores ativos, os dados representam um cenário desafiador: ou demonstram valor real através de alfa consistente e estatisticamente significativo, ou enfrentam migração de recursos para produtos passivos superiores.

ETFs no Brasil representam genuína inovação no mercado de capitais nacional. Com 26% dos produtos superando consistentemente o Ibovespa versus apenas 7% dos fundos ativos gerando alfa positivo, a matemática é clara. Adicione custos quatro vezes menores e transparência total, e a revolução dos ETFs deixa de ser promessa para se tornar realidade consolidada.

Isso não significa que todos os ETFs merecem investimento automático. Como demonstra a análise, 74% ainda não conseguem superar o mercado consistentemente, exigindo análise cuidadosa na seleção. Mas a categoria como um todo estabelece sim referência de qualidade que fundos ativos simplesmente parecem não conseguir alcançar.

Para investidores brasileiros, a mensagem é clara: ETFs oferecem combinação superior de custo, transparência e performance. Em um país onde educação financeira ainda é privilégio de poucos, produtos que entregam resultados superiores com complexidade menor representam democratização real do acesso a investimentos de qualidade.