Bitcoin luta para se manter acima de US$ 111 mil em meio à pressão vendedora

No dia 30 de janeiro, a General Motors (NYSE:GM) anunciou os resultados referentes ao quarto trimestre, bem como o consolidado do ano de 2023. Considerando os dados apresentados no mais recente relatório de ganhos do terceiro trimestre da General Motors (GM), aliados aos desafios enfrentados pela empresa no âmbito trabalhista ao longo dos últimos trimestres, fica claro que o mercado está antecipando um cenário financeiro conturbado para a GM. Apesar da resiliência dos gastos do consumidor, um componente vital do PIB americano, as grandes empresas do setor automobilístico estão enfrentando desafios que vão desde a concorrência acirrada com produtos disruptivos até as complexidades decorrentes de questões trabalhistas. No entanto, torna-se crucial indagar se essa apreensão reflete a realidade da situação ou se a ação pode estar sendo transacionada a um preço atrativo, especialmente à medida que os investidores direcionam sua atenção para classes de ativos mais ‘badaladas’.

Expectativas do mercado e ‘guidance’ da GM

As expectativas de Wall Street, indicam uma projeção de queda de 10,3% na receita ($38.67 bilhões de receita bruta) e uma significativa queda de 45,3% no lucro ajustado por ação em comparação com o ano anterior, além de um EPS de $1,16. Investidores estão particularmente interessados em custos residuais ou inesperados decorrentes do contrato de trabalho da GM com o sindicato United Auto Workers, bem como em orientações para o ano de 2024.

Vale ressaltar que em novembro, a General Motors redefiniu suas projeções para 2023, apresentando um intervalo para o lucro líquido atribuível aos acionistas entre $9,1 bilhões e $9,7 bilhões, ou um Earnings Per Share (EPS) variando de $6,52 a $7,02. Além disso, as estimativas englobam ganhos ajustados antes de juros e impostos na faixa de $11,7 bilhões a $12,7 bilhões, com um EPS ajustado entre $7,20 e $7,70.

O fluxo de caixa livre ajustado foi projetado entre $10,5 bilhões e $11,5 bilhões. Essas previsões incorporam um efeito EBIT ajustado estimado em $1,1 bilhão, proveniente de cerca de seis semanas de greves trabalhistas nos Estados Unidos, bem como alguns custos relacionados a um programa acelerado de recompra de ações no valor de $10 bilhões, anunciado em novembro.

Resultados

Depois de avaliarmos tanto o "proxy" do mercado quanto as projeções da GM, passamos agora à análise dos resultados reportados.

No último trimestre de 2023, a General Motors apresentou números sólidos, com uma receita de $43,0 bilhões, um lucro líquido atribuível aos acionistas de $2,1 bilhões e um EBIT ajustado de $1,8 bilhões. Esses resultados surpreenderam positivamente a maioria dos analistas, superando as expectativas em 11,1%. Como mencionado anteriormente, a projeção do mercado para a receita do quarto trimestre era de $38,67 bilhões, destacando o desempenho forte da GM durante esse período.

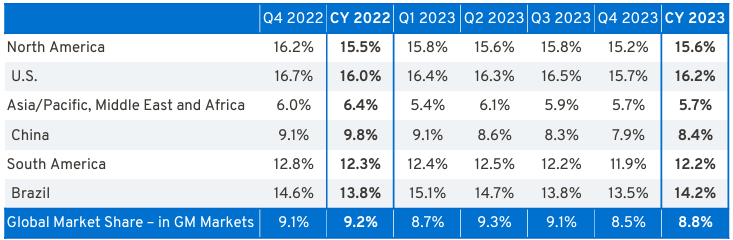

A participação de mercado total nos Estados Unidos em 2023 atingiu 16,2%, registrando um aumento de aproximadamente 0,3 pontos percentuais em comparação com períodos anteriores. A empresa alcançou seis trimestres consecutivos de aumento nas vendas totais nos Estados Unidos em comparação com o mesmo período do ano anterior (YoY). Apesar de uma melhora marginal do quarto trimestre, é importante ressaltar que pelo efeito da alta competitividade no setor, desde 2022, a GM vem perdendo ‘market share’, como ilustra o quadro a seguir:

Para o ano completo de 2023, a GM divulgou uma receita de $171,8 bilhões, um lucro líquido atribuível aos acionistas de $10,1 bilhões e um EBIT ajustado de $12,4 bilhões. Como podemos ver, a GM superou tanto as estimativas dos analistas como as suas próprias estimativas, como podemos ver no quadro a seguir:

(Comparação do resultado reportado no ano de 2023 com o ‘guidance’ de 2023 e as previsões para o ano de 2024 - Fonte: General Motors)

Na nossa análise, nos concentramos mais nos resultados anuais, buscando identificar tendências de longo prazo. Isso nos permitirá uma compreensão mais profunda do desempenho consistente da empresa ao longo do tempo e facilitará a identificação de padrões que possam impactar a estratégia e a saúde financeira da GM a longo prazo.

Comecemos nossa análise com a Receita Bruta da General Motors. No decorrer de 2023, a empresa registrou uma receita bruta de $171,842 bilhões, marcando um crescimento significativo de 9,6% em relação ao ano anterior. Ao ampliar nossa visão e calcular a Taxa de Crescimento Anual Composta (CAGR) da receita ao longo dos últimos seis anos, podemos identificar uma trajetória ascendente consistente. A receita evoluiu de $147,05 bilhões para os atuais $171,842 bilhões. Ao aplicarmos a fórmula CAGR, essa análise revela uma taxa média anual de crescimento de aproximadamente 8,26%, com um crescimento médio ano a ano de 4,5%.

Vamos comparar esse crescimento da Receita Bruta com outros ‘pares’ da GM. A Ford (NYSE:F), por exemplo, apresentou um CAGR da receita bruta de aproximadamente -0,7%, com um crescimento médio da Receita Bruta de ínfimos 0,48% ano a ano desde 2015. O CAGR (Taxa de Crescimento Anual Composta) da Receita Bruta da Toyota, considerando os últimos cinco anos, é de aproximadamente 7%, com um crescimento ano a ano de 5,91% a.a.

Como eu digo em quase todas as análises, uma Receita Bruta pujante não é sinônimo de lucratividade, mas pode ser um primeiro passo. É essencial ir além dos números de receita e considerar fatores cruciais, como eficiência operacional, controle de custos e estratégias financeiras, para avaliar verdadeiramente a saúde financeira de uma organização. Afinal, o sucesso financeiro sustentável requer não apenas a geração de receita, mas a capacidade de traduzi-la em lucro líquido. Uma manutenção relativamente estável da Receita Bruta pode indicar uma demanda consistente ou estável pelos produtos ou serviços oferecidos pela empresa.

A análise do COGS (Custo dos Produtos Vendidos) da General Motors nos últimos cinco anos revela uma média de $114,026 bilhões, o que representa aproximadamente 66% de toda a Receita Bruta da empresa. Esse indicador é crucial para entender a eficiência operacional da GM na gestão de seus custos diretos associados à produção de veículos e serviços.

A estabilidade desse percentual ao longo do período sugere consistência na gestão dos custos de produção em relação à receita gerada. Uma taxa relativamente constante de 66% indica que, em média, dois terços da receita bruta são alocados para cobrir os custos diretos de fabricação e produção. A Ford (F) destina aproximadamente 85% de sua Receita Bruta para cobrir o COGS (Custo dos Produtos Vendidos).

Na análise da Margem Bruta, é plausível antecipar um possível impacto negativo nos múltiplos da empresa, dado o expressivo aumento do Custo dos Produtos Vendidos (COGS). A alocação considerável de recursos para o COGS indica desafios potenciais na manutenção de margens de lucro bruto mais amplas. Isso se torna ainda mais significativo no contexto de um setor altamente competitivo, onde a GM pode encontrar limitações para impor seus próprios preços ao mercado. Nesse cenário, a empresa enfrenta a necessidade premente de adotar estratégias eficazes para otimizar a eficiência operacional, controlar os custos de produção e explorar inovações que possam contribuir para a preservação da rentabilidade.

Por essa razão, é essencial entender que empresas com vantagens competitivas duradouras geralmente têm Margens Brutas mais elevadas em comparação com suas concorrentes. Isso ocorre porque essas empresas conseguem estabelecer preços eficientemente e, graças à resistência de suas receitas diante dessas estratégias de precificação, conseguem criar uma margem confortável entre a Receita e o Lucro Bruto. Ou seja, elas não precisam ceder parte de sua ‘fatia’ do Lucro Bruto em um trade-off para ganhar market-share.

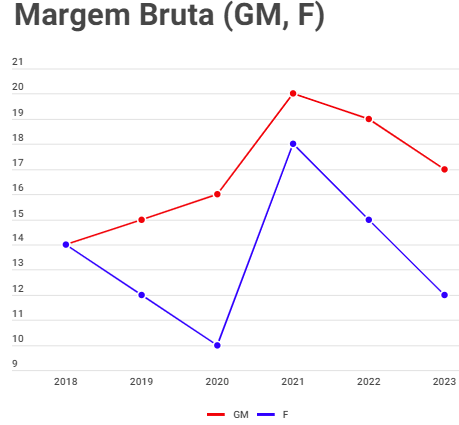

(Margem Bruta da GM e F -Fonte: Autor)

Ao analisarmos a Margem Bruta da GM nos últimos cinco anos, calculamos o CAGR, que é uma média anual composta do crescimento. Esse indicador ficou em torno de 6,83%, o que é positivo. No entanto, é importante notar que esse aumento não foi uma trajetória constante a cada ano.

Analisando a Margem Bruta da Ford, para termos uma base comparativa com nossa análise da GM, percebemos uma média anual composta de cerca de -2,18%. Essa média sugere uma tendência geral de diminuição na rentabilidade bruta ao longo desse período.

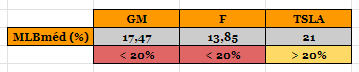

Para efeitos de comparação com uma empresa mais recente e disruptiva, como a Tesla (NASDAQ:TSLA), sua Margem Bruta nos últimos cinco anos foi de 16%, 21%, 25%, 25% e 16%. Esses números indicam uma certa volatilidade, mas geralmente refletem uma tendência de variação em torno de níveis mais elevados em comparação com as margens brutas observadas nas empresas automotivas tradicionais, como GM e Ford. A Tesla, como uma empresa mais jovem e inovadora, muitas vezes opera em um espaço diferente no mercado, influenciando sua dinâmica de rentabilidade.

Como empresas com vantagens competitivas duradouras possuem uma Margem de Lucro Bruto constantemente mais altas que as outras, vamos analisar a média das margens brutas sob a metodologia de Warren Buffett para a análise de balanços:

(Margem de Lucro Bruto média dos últimos cinco anos sob a perspectiva buffettiana - Fonte: Autor)

Conforme alertado por Buffett, uma margem de lucro bruto inferior a 20% indica um setor altamente competitivo, onde nenhuma empresa consegue manter uma vantagem competitiva duradoura em relação às demais. Em ambientes de negócios com margens brutas mais estreitas, a competição intensa pode limitar a capacidade das empresas de estabelecer e sustentar uma posição única e lucrativa no mercado a longo prazo.

Com os recentes acordos estabelecidos com a UAW (United Auto Workers), a perspectiva é que as margens brutas das empresas automotivas possam se deteriorar ainda mais. Isso se deve, em grande parte, à inclusão dos salários dos trabalhadores das fábricas no COGS (Custo dos Produtos Vendidos), o que desempenha um papel significativo na determinação da margem bruta. Compreender essa métrica torna-se crucial para avaliar a capacidade adaptativa dessas empresas em meio a esse novo contexto, considerando os desafios adicionais associados aos custos laborais e sindicais.

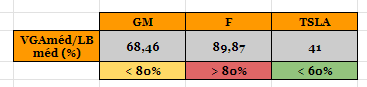

Agora, vamos nos voltar para o VGA (Despesas de Vendas, Gerais e Administrativas). A nossa perspectiva aqui é de que quando as vendas de uma empresa estão significativamente dependentes das Despesas de Vendas, Gerais e Administrativas (VGA) para sustentação, isso pode se tornar uma vulnerabilidade potencial em um ambiente competitivo. A dependência excessiva dessas despesas para impulsionar as vendas pode resultar em desafios significativos, especialmente se as receitas diminuírem ou se os custos dos produtos vendidos (COGS) aumentarem. Em um cenário onde as condições de mercado se tornam adversas, essa dependência excessiva da VGA pode representar um risco substancial, potencialmente resultando em pressões financeiras e impactando negativamente os resultados operacionais da empresa.

Vamos examinar as Despesas de Vendas, Gerais e Administrativas (VGA) da GM, Ford e Tesla em comparação com seus respectivos Lucros Brutos no quadro abaixo:

(Porcentagem do Lucro Bruto que é utilizada em VGA - Fonte: Autor)

Outros pontos importantes que podemos destacar aqui são: os investimentos em pesquisa e desenvolvimento (P&D) da GM nos últimos anos, totalizando um CAGR de 6,68%, enquanto o da Ford vêm declinando em um ritmo de -1,44% nos últimos anos, provavelmente pressionado pelas suas margens ínfimas e a Tesla de 28,65%.

A depreciação ano a ano mantém-se estável, mas é significativamente alta em comparação com o lucro bruto.

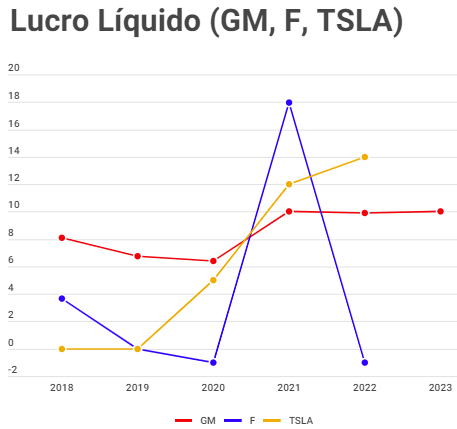

Agora, adentrando no ponto crucial para os acionistas da GM: o Lucro Líquido. Inicialmente, analisaremos se há alguma tendência histórica de crescimento nesse indicador. Essa análise nos permitirá inferir se a empresa tem conseguido, ao longo do tempo, aumentar sua rentabilidade líquida. Esse é um fator determinante para avaliar a eficiência operacional e a capacidade da GM em gerar lucros consistentes.

(Evolução do Lucro Líquido de cada empresa analisada - Fonte: Autor)

Antes de mais nada, é relevante destacar que no ano de 2021, a Ford registrou um montante de 15.77 bilhões de dólares em Receitas Não Operacionais. Esses valores representam receitas ou despesas que não estão diretamente relacionadas às atividades operacionais principais da empresa, podendo incluir itens como ganhos ou perdas de investimentos, venda de ativos não essenciais, entre outros. Portanto, esse Lucro Líquido não deve ser considerado como recorrente.

Ao examinar o gráfico, imediatamente destaca-se um "sinal vermelho" para a Ford (F), que apresentou resultados inconsistentes durante o período analisado. Por outro lado, a GM, apesar de registrar um aumento marginal no Lucro Líquido em 2021, enfrenta desafios, como a perda de participação de mercado para outras empresas. No entanto, à parte das pressões decorrentes de maiores gastos com COGS, que podem impactar suas margens, não identifico ameaças significativas para a GM no momento atual. A Tesla, por outro lado, emerge como uma empresa promissora, respaldada pelo mercado que, ao negociar em múltiplos elevados, sugere que os agentes precificadores estão reconhecendo seu potencial de crescimento e inovação. Esse cenário indica uma confiança significativa dos investidores na capacidade da Tesla de liderar o setor automotivo.

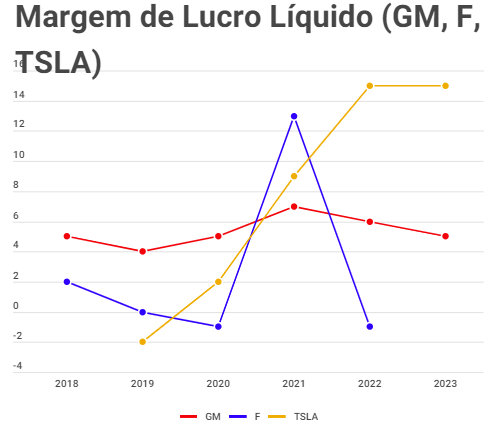

Vamos agora analisar a Margem de Lucro Líquido comparativamente:

(Margem de Lucro Líquido das empresas GM, F e TSLA - Fonte: Autor)

Compreender as margens é uma tarefa mais crucial do que analisar apenas o Lucro Líquido, pois na Margem de Lucro Líquido conseguimos mensurar a eficiência operacional da empresa como um todo. Essa métrica oferece insights sobre a capacidade da empresa em transformar suas receitas em lucro, destacando sua eficiência na gestão de custos e despesas operacionais.

Empresas com vantagens competitivas duráveis apresentam uma porcentagem mais alta de lucro líquido em relação à receita total que seus concorrentes. A explicação para esse fenômeno reside na capacidade dessas empresas em efetivamente gerenciar seus custos e despesas operacionais, o que resulta em uma eficiência superior. Além disso, elas são frequentemente capazes de precificar seus produtos com uma ‘folga’ maior, devido à forte posição no mercado, o que contribui para margens mais amplas. Essa eficiência operacional é sustentada por fatores como processos de produção otimizados, cadeia de suprimentos eficiente, inovação constante e uma marca reconhecida. Ao manter uma vantagem competitiva durável, essas empresas conseguem preservar margens de lucro mais robustas, proporcionando uma base sólida para o crescimento sustentável e a criação de valor para os acionistas a longo prazo.

Valuation

Vamos agora avaliar o valor justo da General Motors (GM) com base nos resultados apresentados, utilizando algumas métricas de valuation:

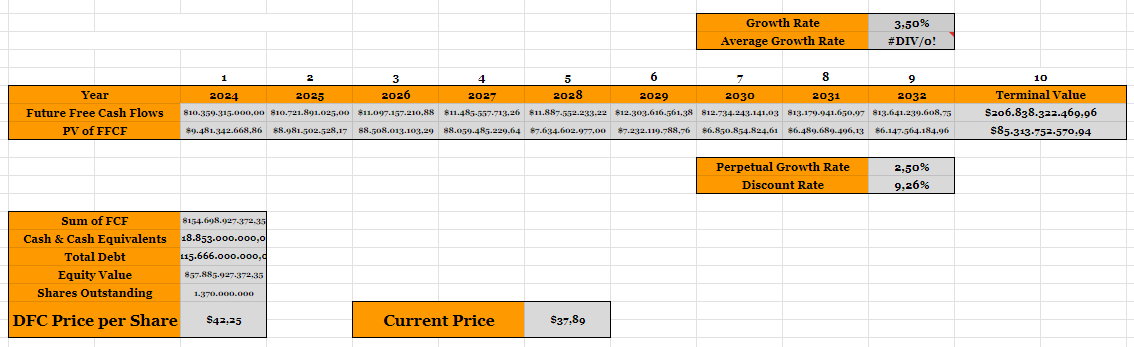

Nota: Vamos utilizar a taxa de desconto da GM, calculada como o custo de capital próprio, através da fórmula Taxa Livre de Risco + Beta x ERP. Atualmente, a taxa de desconto está em 9.26%. O Beta, que indica a volatilidade da ação em relação ao mercado, é de 1.14. Enquanto isso, a Taxa Livre de Risco atual, baseada nos rendimentos de títulos do governo, está em 4.05%, e o ERP, que mensura o retorno adicional sobre a taxa livre de risco exigido pelos investidores, é de 4.57%.

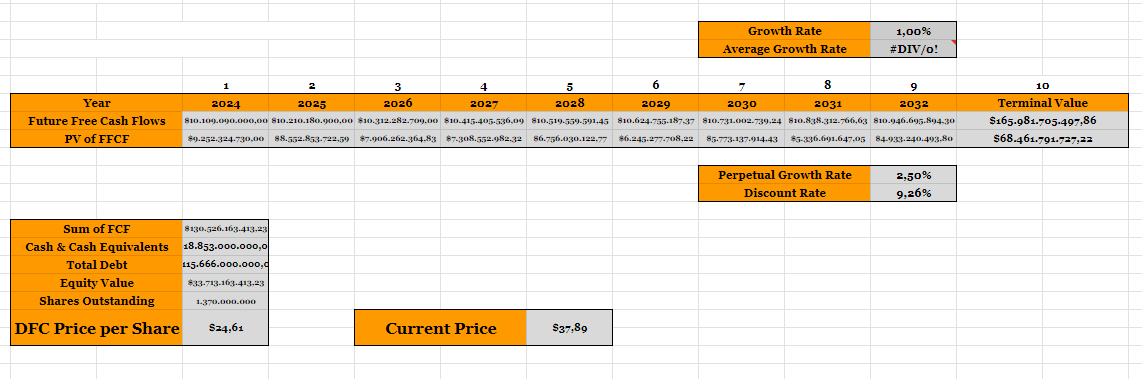

A geração de 11,7 bilhões de dólares em fluxo de caixa livre pela GM é uma excelente notícia para os acionistas. Essa liquidez adicional pode ser utilizada para remunerá-los na forma de dividendos. O estimado para a GM, e o que havia sido utilizado no nosso ‘proxy’ para o modelo de DCF era um fluxo de caixa livre de 11 bilhões de dólares. Considerei os valores de Caixa e Equivalentes em $18,853 bilhões e a Dívida Total em $115,666 bilhões. Dessa forma, projetamos, dentro de nosso modelo de DFC, três cenários distintos:

Em um cenário pessimista ("bearish"), assumimos um crescimento menor do que o esperado pela GM, tanto pelo mercado quanto pelo 'guidance' da empresa. Já em um cenário esperado, consideramos as projeções alinhadas com as expectativas do mercado e da própria empresa, sem muitas surpresas. E em um cenário. Agora, em um cenário otimista (“bullish”), vamos considerar um crescimento acima do esperado pelo mercado e pela própria empresa.

-

Cenário ‘Bearish’

Levando em consideração a expectativa média de crescimento para os próximos cinco anos, estimada em 3,45% a.a pelos analistas, e o guidance da empresa indicando um crescimento de aproximadamente 1-4% para 2024, no cenário mais pessimista ("bearish"), adotaremos uma taxa de crescimento 50% inferior à média dessas previsões. Portanto, utilizaremos um crescimento de 1% a.a nesse cenário.

(Cenário ‘bearish’ para GM - Fonte: Autor)

-

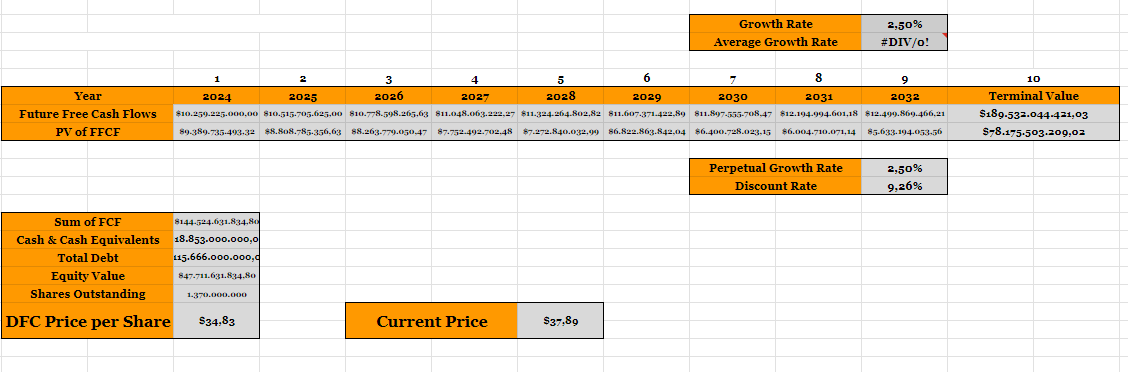

Cenário esperado

Escolheremos uma concordância entre as previsões dos analistas e a estimativa mais conservadora da 'banda' indicada pelo guidance. Essa abordagem nos permitirá apresentar uma perspectiva mais cautelosa da precificação. Portanto, vamos considerar um crescimento de 2,5% ao ano.

Assim, modelamos um pequeno crescimento marginal, levando em conta os gastos adicionais previstos pelos analistas, que serão incorridos principalmente com COGS e VGA. Essa consideração reflete uma abordagem realista e alinhada com as projeções e expectativas do mercado.

(Cenário esperado para a GM - Fonte: Autor)

-

Cenário ‘Bullish’

Neste ponto, vamos ponderar um crescimento de 3,5%, uma previsão que considero otimista diante do cenário regulatório e macroeconômico projetado para os próximos anos. Essa abordagem reflete uma visão mais positiva e alinhada com perspectivas favoráveis para a empresa. Temos que levar em consideração que além dos imbróglios trabalhistas, o Federal Reserve ainda não conseguiu conter a inflação salarial, que poderá continuar pressionando cada vez mais as margens da empresa.

(Cenário ‘bullish’ para GM - Fonte: Autor)

Vamos utilizar também outras formas de valuation, como a de Peter Lynch, Benjamin Graham e de Dividendos Descontados

-

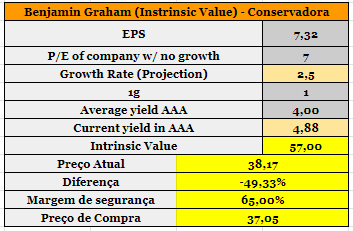

Graham’s Model

Aplicando uma margem de segurança de 65%, o Modelo de Graham indica que a ação está bem próxima ao seu valor justo. Optei por utilizar a mesma taxa de crescimento empregada no "cenário esperado" (g = 2,5%). Vale ressaltar que, mesmo adotando uma versão mais conservadora em comparação com a abordagem original de Benjamin Graham, o modelo sugere que a ação está subvalorizada.

-

Lynch’s Model

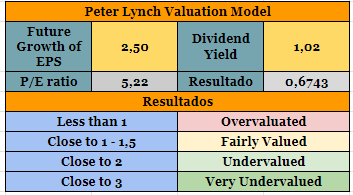

A análise pelo Modelo de Peter Lynch, considerando o P/E de 5,22 (Preço da ação = 38,17 dividido pelo EPS = $7,32), o dividend yield de 1,02% e o crescimento de 2,5%, indica que a GM está atualmente sobrevalorizada de acordo com esse modelo específico.

Mas por qual motivo a ação está perto de seu preço-justo de acordo com o Modelo de Graham e sobrecomprada sobre o de Lynch? Temos que entender que cada método de valuation examina uma faceta diferente dos dados imputados.

O Modelo de Graham leva preponderantemente em conta as condições dos yields no momento da avaliação, uma taxa de crescimento “benchmark” e o EPS, ou Lucro por Ação. Dessa forma, as mudanças no preço da ação não são analisadas da mesma maneira quanto em outros modelos que incorporam fatores como o P/E ratio. O Modelo de Lynch, por sua vez, destaca o P/E ratio, o dividend yield e o crescimento, sendo mais orientado para a identificação de oportunidades em empresas com potencial de crescimento e que também oferecem retorno aos acionistas por meio de dividendos. Portanto, ele pode reagir mais rapidamente a mudanças nas expectativas do mercado e nas perspectivas da empresa.

-

Dividend Discount Model

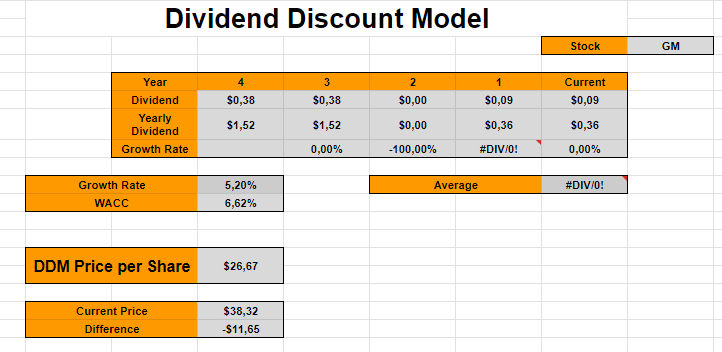

Dado que a GM suspendeu o pagamento de dividendos nos anos de 2020/2021, projetamos um aumento nos dividendos anuais de $0,36 para $0,38, indicando uma taxa de crescimento de 5,2%. Com base nessa previsão, concluímos que a ação está sobrecomprada, e o preço-justo é estimado em $26,67. Essa análise leva em consideração a retomada do pagamento de dividendos e seu crescimento projetado para os próximos anos.

Além disso, é importante ressaltar que o Modelo de Dividendos Descontados (DDM) opera com a suposição de um fluxo constante de dividendos futuros, o que pode não refletir totalmente a realidade da GM, considerando os anos recentes de interrupção nos pagamentos de dividendos. Portanto, a sobrevalorização indicada pelo DDM deve ser interpretada com cautela, considerando as particularidades do histórico de dividendos da empresa.

Definição do Fair-Value

Vamos considerar a possibilidade de fazer uma média entre diferentes métodos de valuation para chegar a uma estimativa mais completa do valor justo da ação. A ideia aqui é utilizar múltiplos métodos, cada um com suas próprias particularidades, para mitigar possíveis distorções e obter uma avaliação mais equilibrada.

É importante ponderar a relevância de cada método com base no contexto da empresa e nas condições do mercado. Alguns métodos podem ser mais apropriados para determinados setores ou tipos de empresas. Claro, também é crucial considerar a qualidade e a confiabilidade dos dados em cada método.

Em resumo, a análise de valuation é uma mistura de arte e ciência, e a escolha de fazer ou não uma média entre diferentes métodos dependerá da nossa confiança nas premissas subjacentes e da compreensão das características específicas da empresa em questão.

![]()

Disclaimer: Esta análise destina-se apenas a fins informativos e educacionais, não constituindo uma recomendação de compra ou venda de ativos financeiros. As métricas de valuation utilizadas baseiam-se em cenários hipotéticos, que podem não se concretizar devido à natureza dinâmica do mercado. Recomendamos que os investidores conduzam sua própria pesquisa e consultem profissionais financeiros antes de tomar decisões de investimento.