Veja quais criptomoedas acompanhar em "Uptober"

A Hidrovias do Brasil (BVMF:HBSA3) foi constituída em 18 de agosto de 2010 pelo Pátria Infraestrutura Fundo de Investimento em Participações Multiestratégia, fundo especializado em investimentos na área de infraestrutura, que é administrado e gerido pelo Pátria Infraestrutura Gestão de Recursos Ltda.

O modal hidroviário é o de menor custo para transporte de carga a granel de longa distância e, por esse motivo, a Hidrovias está posicionada de forma estratégica, para atender vários setores com grande crescimento na América do Sul como commodities agrícolas e minerais e celulose.

Atualmente, eles operam quatro terminais portuários estrategicamente localizados e a frota hidroviária atual conta – com 458 barcaças de carga, 24 empurradores principais, 7 empurradores auxiliares, 4 lanchas e 2 navios de cabotagem, sendo uma das maiores frotas da América do Sul.

A Companhia possui sua sede na capital do estado de São Paulo e tem por objeto social exercer atividades de logística e infraestrutura hidroviária, rodoviária e multimodal, no Brasil e no exterior, incluindo as listadas abaixo:

- O transporte de mercadorias;

- A exploração de portos, terminais de carga, estaleiros, oficinas e entrepostos, incluindo a realização de obras e construção necessárias como meio para tal exploração;

- A navegação fluvial e marítima, a cabotagem e o armazenamento de mercadorias;

- A prestação de serviços de logística, diretamente ou por intermédio de terceiros;

- A participação no capital social de outras sociedades cujo objeto social seja compreendido nas atividades deste Artigo ou tenha com elas relação direta; e

- Outras atividades correlatas ou de qualquer forma relacionadas ao presente objeto social.

A companhia possui 19 subsidiárias, no qual, ficaria extremamente extenso comentar cada uma delas aqui. Sendo assim, vale comentar apenas que o segmento do Corredor Norte e do Corredor Sul são os que mais tem relevância para o resultado da companhia. Só esses dois corredores representaram cerca de 85% da receita líquida total da companhia em 2022.

Modelo de negócio

A companhia hoje funciona assim, ela presta serviços de logística hidroviária integrada na América do Sul em diferentes segmentos de negócios, Corredor Norte, Corredor Sul, Navegação Costeira e Santos.

Possuem contratos de longo prazo, no formato take-or-pay com alguns clientes, que incluem ajustes de tarifas de acordo com as variações nos custos de combustíveis, acordos sindicais e ajustes relacionados à inflação. Isto significa que podemos transferir para os clientes a maior parte do aumento de nossos custos, especialmente quando derivado de variáveis exógenas.

Só em 2021, para se ter ideia, a companhia encerrou com 73% da sua receita total líquida gerada com base em contratos take-or-pay de longo prazo. Isso gera uma resiliência para o seu modelo de negócio, que consegue passar melhor por períodos de quebra de safra, catástrofes naturais em colheitas ou momentos em que há uma redução no volume de exportações.

O Corredor Norte/Sul são os mais importantes em termos de receita para a companhia, que servem de escoamento para grãos e minério de seus clientes.

Fonte: Formulário de Referência Hidrovias do Brasil 2023

Além disso, nos últimos 03 anos, ela vem aumentando seu marketshare no mercado de transporte de grãos no Corredor Sul e no mercado de transporte de minério, de forma que o marketshare detido pela Hidrovias em 2022, no mercado de grãos é na ordem de 22% e no mercado de minério é na ordem de 77%.

Já no Corredor Norte, durante o ano de 2022, o terminal localizado em Barcarena, foi responsável pela exportação de aproximadamente 7 milhões de toneladas de soja e milho em grãos, com uma participação de 43% sobre todo o volume exportado pelos terminais localizados no município.

Perspectivas do setor

A matriz de transportes do Brasil, fortemente concentrada no modal rodoviário, posiciona o país entre os menos eficientes em logística. Enquanto nos Estado Unidos da América os custos com logística representam aproximadamente 8% do Produto Interno Bruto – PIB do país, esse percentual chega a 12% do PIB no Brasil.

Essa diferença pode ser explicada principalmente pelas deficiências na infraestrutura, pelo consequente desequilíbrio da matriz de transporte brasileira, e pelo maior grau de sofisticação apresentado nos processos logísticos dos países desenvolvidos. A diversificação e a utilização de soluções intermodais são necessárias para que os produtos brasileiros se mantenham competitivos. Em 2023, considerando os volumes de grãos, aproximadamente 44% da carga foi transportada por vias rodoviárias, 42% por vias ferroviárias e 14% através de hidrovias.

Considerando o nível de investimento médio e o baixo custo operacional, o transporte hidroviário de cargas é uma das melhores alternativas tanto em termos econômicos quanto relacionados à sustentabilidade ambiental. O transporte hidroviário consome um quinto do volume de combustível. Em média um comboio de 26 barcaças da HBSA emite 3x menos CO2e/TKU do que a mesma quantidade transportada pelos modais ferro e rodoviário.

Uma barcaça de 1.600 toneladas tem capacidade equivalente a aproximadamente 172 caminhões, ou 86 vagões. Essa modalidade também apresenta menor risco e menor volume de investimentos.

O país possui hoje 19.500 km de vias navegáveis, podendo chegar a 63.000 km com obras de infraestrutura. Essa extensão coloca a malha hidroviária brasileira entre as três maiores do mundo. O Ministério da Infraestrutura, através do Plano Hidroviário Estratégico, acredita que essa modalidade de transporte passará das atuais 47 milhões de toneladas por ano para 110 milhões de toneladas em 2031.

O transporte hidroviário de interior é utilizado principalmente para o transporte de granéis líquidos, produtos químicos, areia, carvão, cereais e bens de alto valor em contêineres. O que é muito bom, dado que o Brasil é um dos maiores produtores e exportadores de commodities agrícolas do mundo.

Em 2022 o Brasil produziu 288,6 milhões de toneladas de grãos, aumentando em 14% sua produção em relação a 2021 e uma exportação de 122 milhões de toneladas de soja e milho em 2022, estima-se que chegará a aproximadamente 176 milhões de toneladas exportadas em 2030.

Fatores de risco

- Risco natural de diminuição do nível dos corredores da companhia: No período 2019-2021, as exportações de commodities agrícolas no Paraguai, se concentraram em 85% via modal fluvial e 15% para rodoviário. Em 2022, aproximadamente 63% das exportações de soja e milho do país foram transportadas por via fluvial e 37% por transporte rodoviário, um dos fatores que levou ao aumento rodoviário no país foi a redução no calado do rio, que chegou a mínimas em torno de 6,0 pés, quando o mínimo recomendado é 7,0 pés.

- Concentração de receita em poucos clientes: Atualmente, 4 clientes da companhia representam por 72,4% da Receita Líquida Total. Sendo que eles aumentaram sua participação na Receita Líquida nos dois últimos anos em quase 14p.p. e apenas um cliente que teve diluição da sua participação. Sendo que este cliente, detinha 9,1% em 2020 e passou a deter 6,2% em 2022. Os 3 demais clientes possuem mais de 10% de participação na Receita Líquida.

- Risco de controles internos e falhas de sistemas: Durante a auditoria das demonstrações financeiras relativas ao exercício social encerrado em 31 de dezembro de 2022 foram identificadas deficiências significativas nos controles internos da Companhia em relação a falhas em sistemas, políticas e procedimentos de gestão de riscos que podem afetar adversamente os negócios.

- A volatilidade e incertezas nos preços dos combustíveis podem afetar os custos operacionais e as posições competitivas de negócio da companhia: No caso de um aumento nos preços dos combustíveis que não possa ser repassado em suas tarifas, suas margens operacionais podem ser negativamente afetadas.

Breve histórico dos resultados

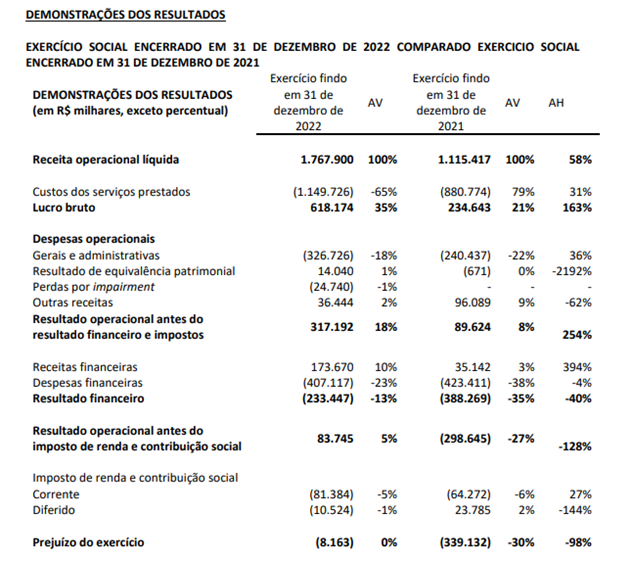

A companhia durante o ano de 2022 e o ano de 2021 acabou entregando um resultado mais aquém. Como é possível ver na imagem abaixo:

Fonte: Formulário de Referência Hidrovias do Brasil 2023

A empresa acabou sendo muito penalizada por conta do seu nível de alavancagem, que gerou despesas financeiras significativas os suficientes para impactar o bottom line. Por um lado, a companhia continuou crescendo receita e em 2022 até conseguiu entregar um lucro operacional melhor que em 2021. Esse crescimento da receita, reflete o aumento expressivo na movimentação de cargas nos corredores logísticos, tendo em vista que foram movimentadas 15,4 milhões de toneladas em 2022, crescimento de 42% em relação a 2021.

O Corredor Norte, contribuiu em 2022 com um aumentou R$187.700 mil, ou 33,3%, passando de R$570.874 mil, no exercício social encerrado em 31 de dezembro de 2021 para R$758.644 mil, no exercício social encerrado em 31 de dezembro de 2022. Essa variação decorreu principalmente pelo maior volume de grãos movimentado no período, em vista da pujante safra de grãos do norte do Brasil, com destaque para o forte volume no sistema integrado.

Já no Corredor Sul, a receita líquida das operações aumentou R$456.841 mil, ou 146,5%, passando de R$322.370 mil no exercício social encerrado em 31 de dezembro de 2021 para R$779.211 mil no exercício social encerrado em 31 de dezembro de 2022. Isso reflete: (i) o aumento do volume transportado, em razão da melhora da navegabilidade dos rios e o consequente maior volume transportado em 2022 na hidrovia dos rios Paraná-Paraguai, e (ii) o volume de produção do minério de ferro de Corumbá.

Como eu havia comentado logo acima, o Lucro Bruto em 2022 aumentou R$383.531 mil, ou 163,5%, passando de R$234.643 mil, no exercício social encerrado em 31 de dezembro de 2021, para R$ 618.174 mil, no exercício social encerrado em 31 de dezembro de 2022. Refletindo as maiores receitas advindas do crescimento de volume em praticamente todos os corredores logísticos e a contínua busca por maior eficiência operacional.

Falando do SG&A, houve um aumento das despesas operacionais, que segundo a companhia, é um reflexo natural do próprio crescimento das operações. Por um lado, a receita cresceu acima do aumento das despesas operacionais. O Resultado Financeiro, apesar das despesas financeiras terem tido uma queda de 4% frente a 2021, a receita financeira de quase 400% não foram o suficiente para impedir o impacto dos juros no Resultado Financeiro.

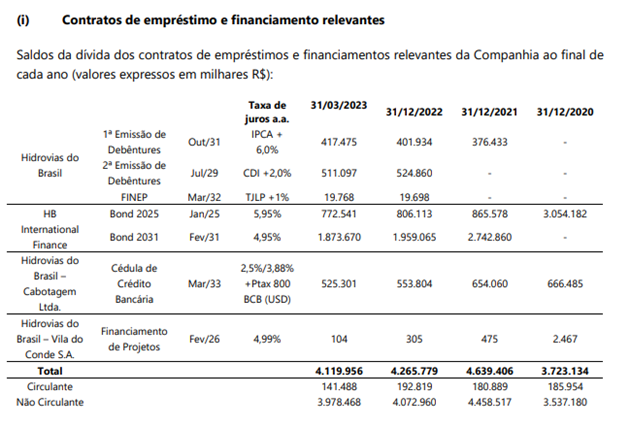

A notícia boa, é que a companhia continuou com a recompra de Bonds no mercado secundário – já que as recompras foram realizadas com desconto médio de 22%. Inclusive, vale comentar sobre a estrutura de dívida dela, aproveitando esse comentário do Resultado Financeiro

Fonte: Formulário de Referência Hidrovias do Brasil 2023

Como é possível ver na imagem acima, a companhia possui duas obrigações em Bonds que juntas somam pouco mais de R$2,6 bilhões (cerca de 64% da dívida total). Porém, boa parte da sua dívida está no Não Circulante, que indica que suas obrigações se encontram em um prazo superior de um ano.

Mesmo assim, o nível de alavancagem da companhia continua bastante acima do que é considerado saudável. Ela encerrou 2022 com pouco mais de 4,5x dívida líquida/EBITDA. Vale ressaltar que os covenants da companhia não aceleram a dívida ou causam default para ela.

Resultados 1T23

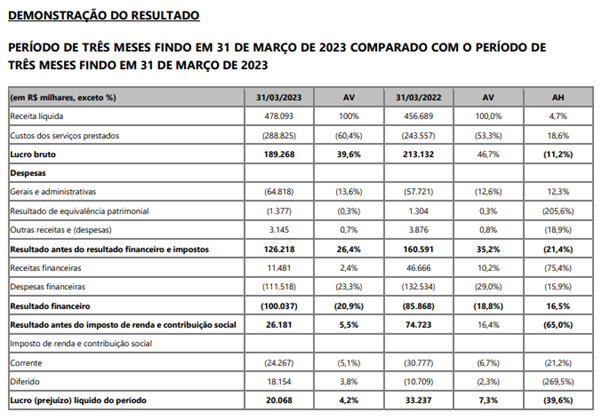

Os resultados do 1T23, é possível perceber melhoras, mas ainda precisamos ver os próximos trimestres para tirar melhores conclusões. Por enquanto, olhando no quadro abaixo, é possível verificar que a Receita Líquida ficou em R$478 milhões, uma alta de quase 5% frente ao 1T22

.

Fonte: Formulário de Referência Hidrovias do Brasil 2023

Na totalidade, foi um crescimento muito modesto. Mas olhando para os segmentos da companhia, é possível ver que houve uma melhora, tanto no Corredor Norte como no Corredor Sul. Começando pelo Corredor Norte, ele gerou R$213 milhões de receita, um aumento de 21,6% frente ao mesmo período anterior.

Mesmo com o custo operacional aumentando 13,6% e as despesas operacionais aumentando 51,7% (devido a um não-recorrente relacionado a adequações para manutenções e obtenções de licenças operacionais), o Corredor Norte entregou um EBITDA Ajustado de R$136,2 milhões, alta de praticamente 26%, com ganho de 2,1 p.p na margem EBITDA.

O volume de grãos movimentado pelo sistema integrado totalizou cerca de 1,5 milhão de toneladas no trimestre, expansão de 17,3% quando comparado com o 1T22, mesmo em meio ao início da cobrança de pedágio de algumas das praças da BR-163 – que se deu a partir de fevereiro.

Vale ressaltar que o Corredor Norte apresentou o sexto trimestre com crescimento consecutivo de volume e ganho de market share, mesmo com fortes bases de comparação, demonstrando que o “Arco Norte”.

Além disso, as projeções de volume de grãos (soja e milho) produzidos no Brasil, em especial no Mato Grosso, e direcionados para exportação seguem a tendência de representarem mais um ano recorde. Dito isso, a limitação de capacidade e de expedição nos diferentes corredores logísticos do nosso país, contribuiu para que houvesse contratação antecipada por parte das tradings. Nesse contexto, a companhia está com mais de 95% da capacidade do sistema integrado já negociada para o ano de 2023.

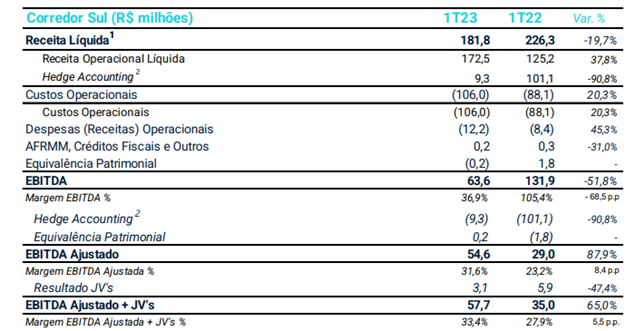

Falando do Corredor Sul, a empresa começou o ano com restrição operacional significativa no Corredor Sul, decorrente do atraso no período de chuvas de verão – que se deu apenas no final de janeiro. De qualquer forma, acabou impactando muito pouco, dado que ela movimentou 1,3 milhão de toneladas no 1T23 (+20,2% vs 1T22), com destaque para o forte volume de minério de ferro (728mil toneladas, aumento de 13% vs 1T22).

Esse volume consolida a Hidrovias do Brasil como principal player logístico para movimentação de minério de ferro produzido em Corumbá, sendo que encerramos o 1T23 com 52% de market share.

Fonte: PRESS RELEASE HIDROVIAS DO BRASIL 1T23

Em termos de Receita, o Corredor Sul entregou 181,8 milhões, uma queda de 19,7% frente ao 1T22, devido ao Hedge Accounting. Essa é uma prática contábil opcional que pode ser utilizada para eliminar ou reduzir a volatilidade nos resultados decorrente de operações hedge.

A companhia utiliza isso por conta dos seus contratos do Corredor Sul serem denominados em Dólar, porém, a moeda funcional da empresa é o Real. Vale lembrar que essa movimentação não tem efeito caixa.

Se não fosse o Hedge Accounting, a companhia teria crescido a Receita Líquida Operacional em 37,8%, como podemos ver na tabela abaixo.

Fonte: Fonte: PRESS RELEASE HIDROVIAS DO BRASIL 1T23

O Corredor Sul também teve um aumento nos custos operacionais e nas despesas operacionais, mas com os ajustes, o EBITDA Ajustado conseguiu crescer 65% frente ao 1T22.

Voltando ao resultado geral, a companhia foi teve um custo de serviços prestados (+18,6% vs 1T22) acima da receita, o que pressiona a margem bruta dela. Além disso, teve mais despesas operacionais, puxado por uma equivalência patrimonial maior, dado que ela tem participações em várias subsidiárias e maiores despesas para renovação de licenças operacionais, reconstituições de equipes e despesas com advogados.

Soma-se isso, um resultado financeiro um pouco melhor quando comparado com outros trimestres que já se encerraram para a companhia, mas ainda crescendo em 16,5%. Mas esse crescimento foi um ponto negativo, devido ao crescimento das despesas financeiras terem superado as receitas financeiras, como podemos ver na imagem abaixo.

Fonte: Fonte: PRESS RELEASE HIDROVIAS DO BRASIL 1T23

Por fim, a companhia apresentou um Lucro Líquido de R$20,1 milhões no 1T23, queda de cerca de 40% frente ao mesmo período anterior. Pois é, é como eu havia comentado, houve algumas melhoras.

Dentre elas, ainda vale pontuar que ainda alto o nível de alavancagem, houve uma melhora e encerrou em 4,6x dívida líquida/EBITDA no 1T23. Tudo indica que ela deve continuar diminuindo nos próximos trimestres. Outro ponto, é os volumes crescentes, com margens melhores. E o CAPEX também, foram R$83 milhões frente aos R$49 milhões no 4T22. Nem tudo foram espinhos. Estão melhorando, devagar, mas estão.

Valuation e trigger

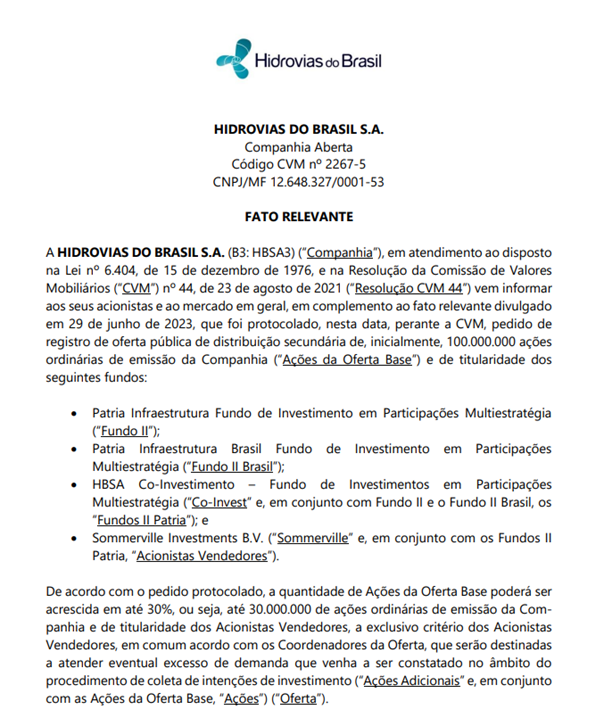

Antes de comentar o meu valuation, eu quero comentar o trigger que está por trás do case. No momento em que eu escrevo essa análise, tem um evento acontecendo em relação a companhia. A companhia já tinha soltado um Fato Relevante a uns meses atrás, informando que o fundo Pátria, que atualmente detém pouco mais de 39% da companhia, pretendia alienar cerca de 30% do seu controle.

Vou colocar parte do Fato Relevante aqui.

Fonte: RI da Companhia

No site é possível ver a estrutura societária e quanto cada fundo detém. Olhem a imagem abaixo:

Fonte: RI da Companhia

Dito isso, já tem data para esse evento acontecer, sendo que o pricing já acontece dia 12 de julho. Mas a saída do Pátria, abre espaço para novos players entrarem. O que pode ser muito bom, no ponto de vista de gestão da companhia.

No passado, a Rumo (BVMF:RAIL3) já flertou com a empresa. Ainda não se sabe se alguma outra do setor teria interesse, mas a saída do Pátria e pelo volume da saída, pode indicar que existe interesse. O trigger gira em torno desse evento.

Agora, em relação ao valuation, eu fiz um forward para 2023, considerando um EBITDA na casa dos R$900m e dando lucro, eu cheguei em um EV/EBITDA de 6x e P/L de quase 8x. Sim, não é uma pechincha, ainda mais com todas as melhoras operacionais que a companhia vai ter que entregar.

Por isso, vale a pena focar no trigger da saída do Pátria e ver como que vai ser para frente. Além disso, acompanhando os resultados para ver se continuam entregando melhoras. Se continuarem, o forward para 2024 fica mais atraente.