Bitcoin se mantém acima de US$ 112 mil em meio a compras institucionais e cautela

“Isto é segredo de alemães. Os latinos nunca atingem tais extremos. Em verdade, eles divagam no amor, não acha? O alemão fica. Ponto final. O latino ondula. Reticência.”

“Amar, Verbo Intransitivo”, de Mário de Andrade

Chegamos ao último Day One antes do Natal de 2019 com a Bolsa se segurando ao redor dos 115 mil pontos. Desde janeiro, acumulamos uma alta da ordem de 30% no Ibovespa, sendo a valorização no mês de dezembro superior a 5%. Quem apostou em um rali de fim de ano acabou recebendo um belo presente natalício adiantado.

Por sinal, 2019 inteiro foi verdadeiramente memorável. Não apenas no sentido de valorização dos ativos financeiros — que foi bem, diga-se de passagem —, mas, também, com relação aos avanços notáveis nos pilares que ordenam o Brasil. Quase como um novo Fim do Brasil, dessa vez sob a perspectiva da destruição criativa. Precisamos destruir o antigo para almejar patamares superiores de desenvolvimento.

Mexemos nos alicerces de muita coisa. Reforma da Previdência, agenda de privatizações, novos planejamentos administrativos a serem apresentados, novo panorama fiscal inserido em uma lógica positiva, programa de desenvolvimento no âmbito microeconômico, compromisso do Banco Central em desenvolver o mercado de capitais… São inúmeras conquistas substanciais as quais alcançamos. Ainda temos muito o que fazer, mas, pragmaticamente, tirando as bolas foras de alguns pronunciamentos presidenciais e picuinhas político-partidárias, o Brasil tem mudado para melhor.

Na atual conjuntura, carregamos entre os emergentes o selo de “premium” ao estabelecermos a maior e mais profunda plataforma de reformas estruturais. Retiramos entraves, limpamos boa parte da bagunça e, ainda assim, temos um longo percurso a percorrer. Alterar a dialética funcional de um Estado nacional no sentido do mercado, após décadas sob a tutela da social-democracia à brasileira, não é nada fácil, o que explica em partes a lentidão na real retomada mais vibrante da economia.

A noção de dificuldade é agravada em um país inclinado ao comportamento macunaímico, como diriam Felipe Miranda e Eduardo Giannetti. Tal conduta nos levaria a uma tendência à mediocridade. O leitor mais atento notou no título uma referência a outra obra de Mário de Andrade, modernista autor de “Macunaíma”. Escolhi a dedo um trecho que sintetiza ideia semelhante. O latino divaga no amor, ele ondula…

Minha vida, meus mortos, meus caminhos tortos, meu sangue latino, minh’alma cativa. Ney Matogrosso acertou em cheio. Aliás, me surpreende estarmos dando tão certo. O Brasil não tem esse costume… Precisamos realmente flertar com o caos para voltar bem devagar. Quero dizer, bota ondulação e reticência nisso.

Contudo, resta-me comentar que, se hoje passamos a vislumbrar finalmente uma luz no fim do túnel, é porque tratamos de sentar a bunda na cadeira e fazer o dever de casa. Finalmente, corremos o risco de caminhar consistentemente para um futuro melhor. Dessa forma, nada mais justo do que um presente merecidamente generoso do Papai Noel, materializado nessa alta do último trimestre.

Creio poder afirmar, no entanto, que o bull market que vivemos, iniciado em janeiro de 2016, tem ainda muito o que andar. Estamos talvez nos aproximando somente agora do final do início da história. Bolsa a 115 mil pontos é só mais um número, como 0 e 1.000.000. Em termos basilares, os fundamentos indicam que a alta até agora foi sustentada muito mais por queda consistente da taxa básica e de longo prazo dos juros brasileiros, refletida nas revisões de valuations. A baixa remuneração em ativos de renda fixa, que historicamente foi bem alta, causa uma migração natural dos recursos para ativos de risco. O movimento atual, ainda sem forte presença do gringo, é o que explica os sucessivos recordes históricos da Bolsa, superados sequencialmente ao longo do ano.

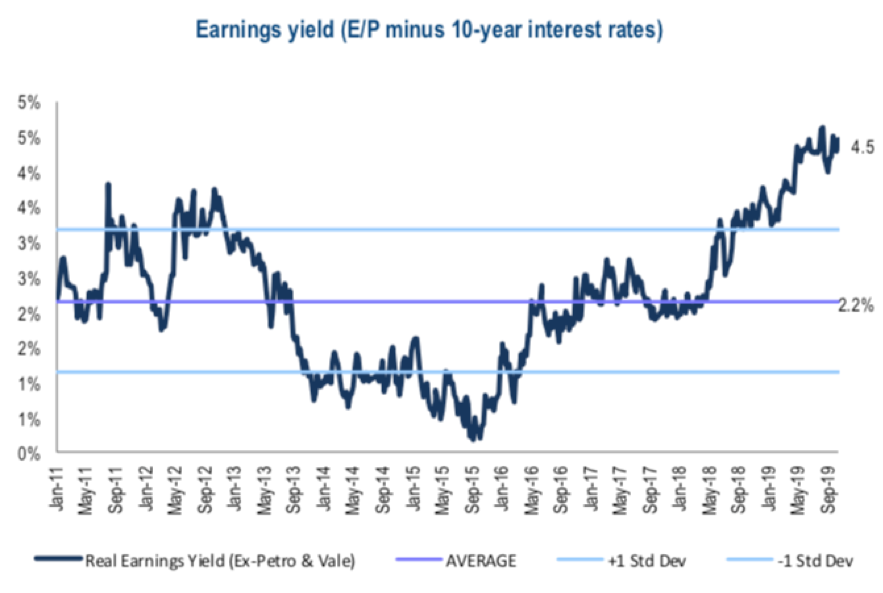

A nossa leitura é que o movimento de evolução dos preços deve continuar. Compartilho abaixo um gráfico excelente, confeccionado pelo BTG Pactual (SA:BPAC11), nosso vizinho aqui na Faria Lima. Ele explicita o chamado “earnings yield”, o qual se traduz no inverso do múltiplo de preço sobre lucro, ou seja, lucro sobre preço, menos o juro real de 10 anos, aqui formado pelo juro real médio entre a NTN-B 2024 e a NTN-B 2035.

Note como o indicador está bem acima de um desvio padrão sobre sua média histórica desde 2011, de 2,2%, negociando a 4,5%. Nossa leitura é de que esse deslocamento se deu mais por taxa livre de risco estruturalmente mais baixa, e não por alta exacerbada dos lucros, que ainda está por acontecer, com crescimento econômico vindo finalmente em 2020 — a mediana das projeções estima mais de 2% de crescimento do PIB no ano que vem.

Como se não bastasse, seguindo o racional clássico de reversão à média, mantendo os lucros das empresas no patamar em que estão hoje, para o earnings yield recuar de volta a um desvio padrão acima da média (3,2%), teríamos potencialmente um Ibovespa superior a 120 mil pontos. Para regressar à média de 2,2%, então, o alvo estaria próximo dos 150 mil pontos. Quando a Empiricus falou, lá atrás, de Bolsa em 150 mil pontos, foi loucura. Agora que ficou óbvio, todos falam o mesmo. A verdade é filha do tempo.

Faça as contas, isso foi sem crescimento de lucros. Se o país voar como entendemos que deva acontecer, qual seria o patamar justo de negociação da Bolsa? Ou seja, nos níveis atuais, é para comprar, não tem jeito.

Investir se tornou imperioso. Se você já começou, parabéns, recalibre suas posições e continue surfando o bull market. Caso o leitor ainda esteja temeroso e resguardando seus recursos na poupança, alerto: isso aqui é bull market. Não tem genialidade nenhuma, só constatação de um fato. Ainda dá tempo para posicionar seus recursos de maneira balanceada e diversificada, respeitando seu perfil de investidor, de modo a aproveitar a perpetuação da alta ainda em 2020.

Não se engane, o caminho não será linear. Nunca é, na verdade. Ativos financeiros não respeitam um nexo formal de conservação de suas propriedades estatísticas. Mas a conservação da tendência de alta se provará verdade. Para os momentos de volatilidade, remanesce a sugestão da casa de diversificação, cadência das posições e serenidade na tomada de decisão — o comportamental importa.

Se não for extrapolar, gostaria de registrar meu desejo de presente de Natal também. Papai Noel, peço que insira no agente pessoa física brasileiro, o varejo potencial dos investimentos, a necessidade imperiosa de investir. Tal e qual na obra de Mário de Andrade, em que amar se torna intransitivo na tentativa de Fräulein instigar em Carlos o sentimento de amor, no sentido de aprender a amar (por isso o título a princípio transgressor da norma culta), desejo que o brasileiro seja imbuído do ímpeto de investir. Vamos dar a esse verbo o caráter intransitivo para que o Brasil mude de verdade.

Comece aos poucos, mas comece. Diversifique em equities, primeiramente, por meio de ETFs (gestão ativa é bacana, mas a passiva também se faz fundamental), sempre ponderando exposição a ativos livres de risco ou com risco relativamente inferior, para equilibrar o risco consolidado do portfólio. Aqui, insisto, prezo primordialmente ainda pelo entendimento do momento brasileiro hoje, contemplado com uma gordurinha a ser queimada de final de late cycle global nos países desenvolvidos, para que o varejo saia da inércia e invista. Apresentar à pessoa física indicações iguais ou melhores que aquelas às quais as grandes fortunas têm acesso sempre será o propósito da Empiricus.

Invista, aloque seus recursos e tome risco — sabiamente, claro. O ano de 2020 vem aí e nos promete grandes coisas. Bolsa é o nome do jogo, com convicção.

Regozije-se, chegou o Natal.

Boas festas a todos!