PF vê articulação de Bolsonaro com advogado de empresa de Trump para interferir em processo no STF

Cashback para os donos?

Um dos IPOs mais queridos pela nova geração da Faria Lima soltou um fato relevante extremamente polêmico esta semana, na calada da noite.

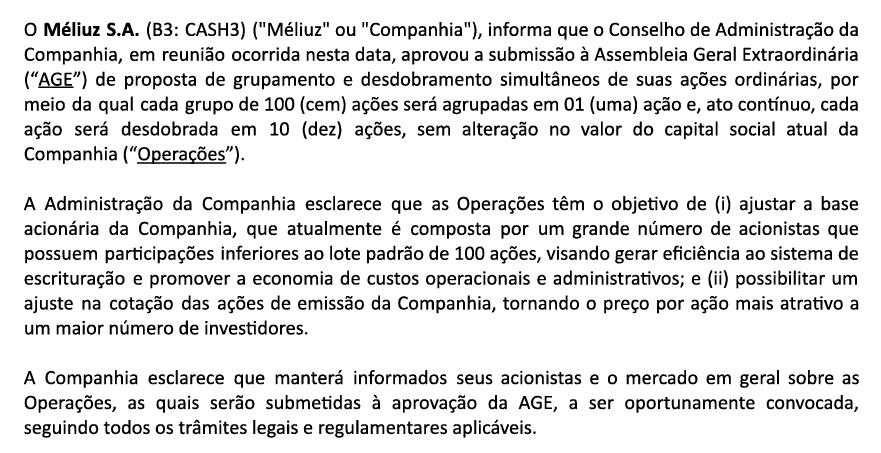

Méliuz (BVMF:CASH3) propôs um grupamento e em seguida um desdobramento de suas ações.

A companhia alega que há muitas pessoas físicas negociando suas ações no fracionário e isso acarreta custos de escrituração bastante altos.

Guarde essa informação porque falaremos muito sobre ela.

Para exemplificar, grupamento (ou inplit) de ações é fazer suas 100 ações atuais (um lote), a R$ 1, valor financeiro de R$ 100, virar uma ação só, no mesmo valor financeiro de R$ 100.

Logo em seguida, essa ação será desdobrada (ou split) em dez ações, no valor de R$ 10 cada.

“Mas Dani, por que não agrupar diretamente 10 ações em uma só?”

É aí que está o pulo do gato.

Sem cash, sem Méliuz

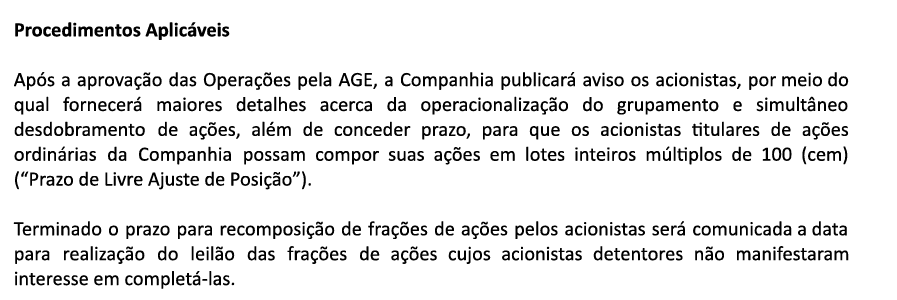

Caso a proposta seja aprovada, você, que possui 30, 50 ou 80 ações de Méliuz, precisará tomar uma decisão.

Se quiser manter suas ações da companhia, deverá comprar o restante para completar um lote de 100 ações.

Caso queira se retirar, em breve a companhia anunciará a precificação de suas ações que vão a leilão.

Suas ações serão vendidas e você receberá o valor em conta.

O preço de venda poderá ser muito abaixo do que está atualmente.

O questionamento que fica é: vale a pena ter ações de Méliuz?

Méliuz quer volume (e mais cash)

Méliuz quer volume em suas ações.

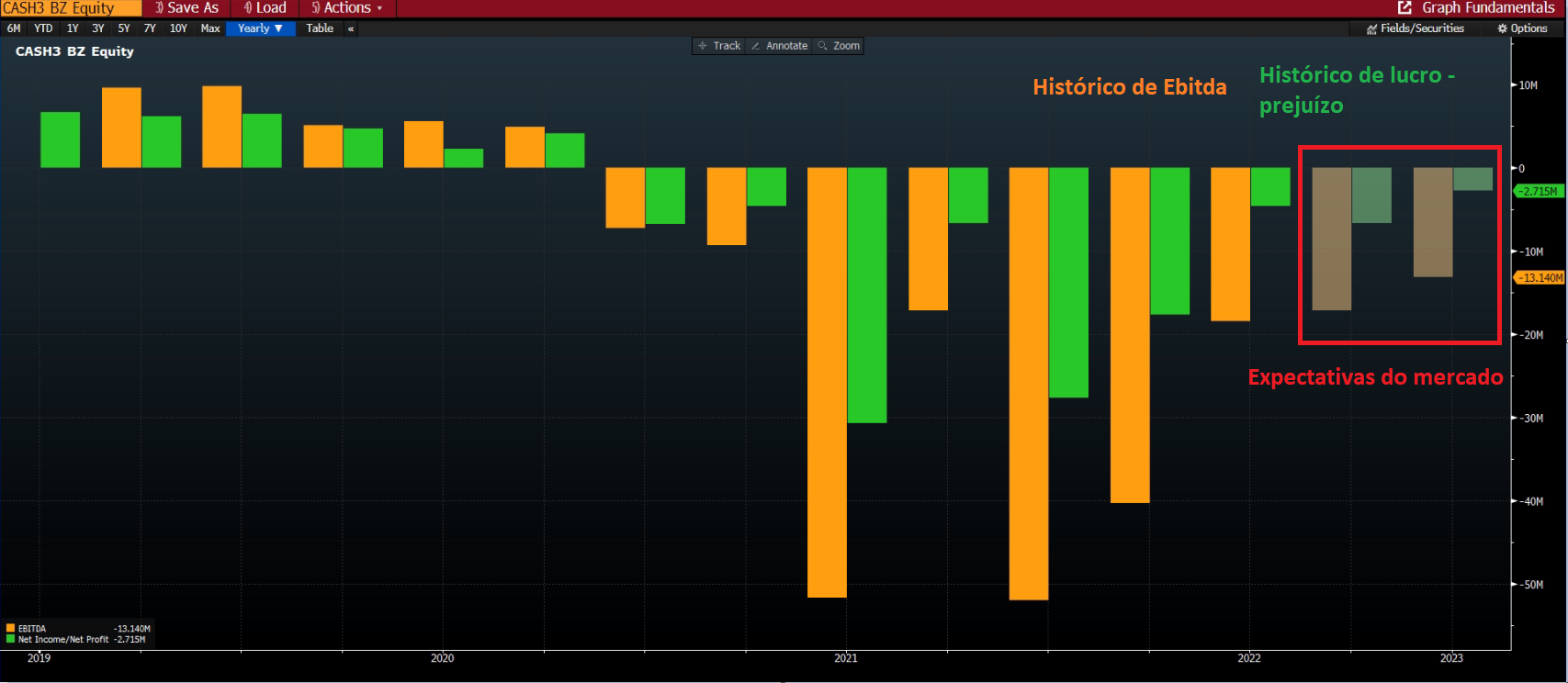

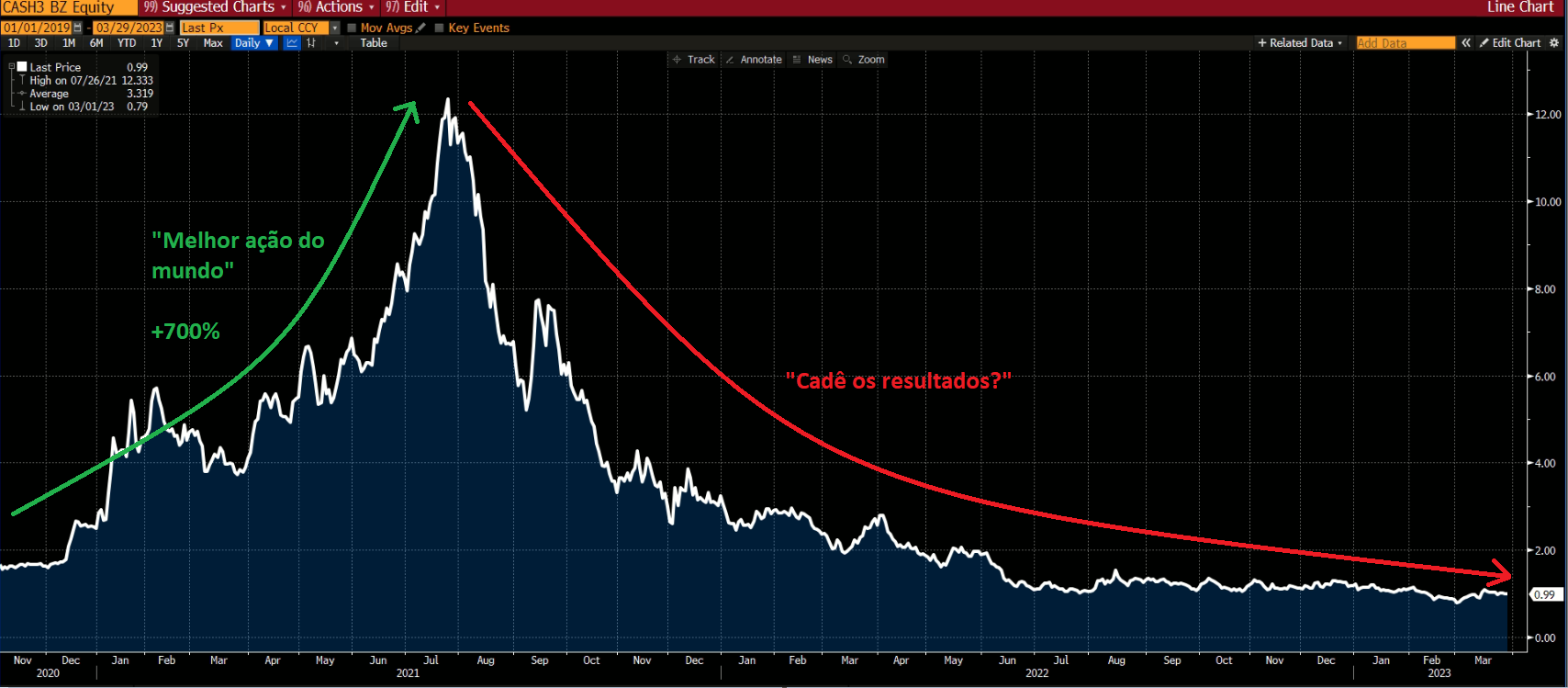

A companhia é uma das empresas da geração “patinete unicórnio” dos IPOs de 2020, com muita promessa no prospecto e pouca entrega na vida real.

Ao que nos parece, a companhia se arrependeu de ter feito um desdobramento no passado e agora quer expurgar as pessoas físicas de sua base acionária.

Mas o volume de negócios de pessoas físicas é extremamente baixo (0,2% do volume total em 12 meses).

O que a companhia não quer é que suas ações negociem a preços de empresas quebradas.

Quanto mais distante do um real, melhor.

Quer tirar a volatilidade da pessoa física, dos traders de opções, day traders de ações, dos apostadores…

Méliuz nasceu no VAREJO, mas quer que suas ações sejam negociadas no ATACADO.

O objetivo de Méliuz saiu de “entregar crescimento” para “fazer o preço de tela subir”.

Méliuz está cometendo um erro gravíssimo.

Além de deixar o acionista bastante frustrado com o seu investimento, está focando nas cotações, e não nos seus resultados.

Nós queremos resultados

Sair na frente em seu mercado foi uma estratégia vencedora da companhia.

Méliuz entendeu que o cupom de desconto e o cashback seriam apenas os primeiros passos e focou em criar um banco digital, uma plataforma completa de serviços.

O modelo disruptivo no mercado atraiu muitos investidores, mas os resultados não vieram.

O que era para ser o sonho da companhia virou seu maior pesadelo.

Conectada ao varejo e ao setor bancário (nada fácil no cenário atual), o mercado espera resultados ruins daqui para frente.

A companhia foi pega no contrapé com cenário macro deteriorado, mas se saiu muito bem com a venda do Bankly ao BV.

Mesmo com uma avaliação abaixo do que teve antes (210 milhões ante 320 milhões), forneceu caixa e deu respiro aos negócios da companhia.

Méliuz luta para atingir o break-even (equilibrar custos e receitas) em um mercado que não está nada promissor, mas agora seu foco é outro.

O que a companhia quer é a ação subindo.

E o que nós queremos são os resultados subindo.

No longo prazo, as cotações seguem os resultados.

Foco nos resultados

Em retrospectiva, até achávamos a companhia interessante.

Mesmo com o interesse, não tínhamos a menor coragem de pagar 45x Ebitda na época.

Com as problemáticas de cenário, resultados piorando e falta de visibilidade, a composição do todo já não era atrativa.

Agora, com a opção da gestão em prejudicar o acionista minoritário, continuamos com a mesma opinião.

A proposta ainda está sob aprovação, mas a iniciativa da companhia é bem malvista por nós.

Estamos de fora desde o IPO, com recomendações abertas a vocês, e vamos continuar de fora.

A assembleia geral ocorrerá dia 28/04/2023. Após as deliberações, traremos novidades.