Nvidia rebate narrativa de bolha de IA enquanto Blackwell impulsiona resultados do 3º tri

Por muitos anos, cripto foi associado a algo puramente especulativo, à falta de coordenação; o que é uma fase natural de qualquer tecnologia emergente. Em um ambiente ainda sem padrões, com ciclos intensos e infraestrutura limitada, parecia até razoável gerar receio para o leigo, mas isso deixou de fazer sentido para agentes institucionais em 2025 e adiante.

Cripto deixou de ser um nicho e se tornou uma classe de ativos institucionalizada, integrada ao sistema financeiro global.

Consolidação institucional é inequívoca

No fim do primeiro trimestre de 2025, os ETPs físicos de Bitcoin ultrapassaram US$ 100 bilhões em AUM, segundo Bloomberg e WisdomTree. Esse número não representa um pico tático, mas sim alocação estrutural de fundos soberanos, previdências e grandes gestoras.

Bitcoin, antes visto como “alternativo”, passou a ocupar espaço semelhante ao de ativos macro tradicionais. E, ainda, por possuir escassez previsível (e limitada matematicamente), liquidez global, descentralização e operação contínua reforçam sua função dentro de portfólios multiativos.

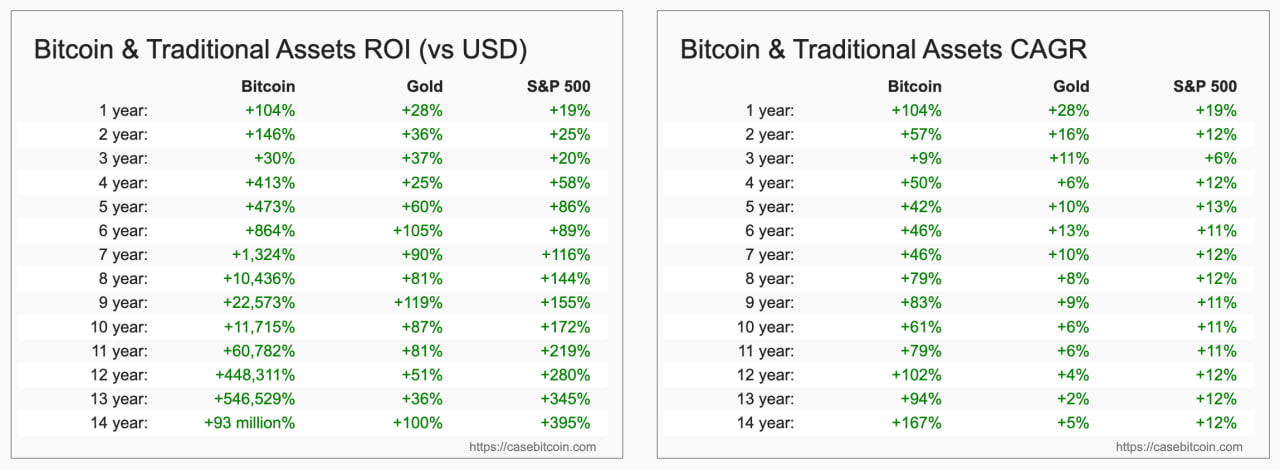

BTC x Ouro x S&P 500 - ROI e CAGR

Com mais de meio bilhão de usuários e quinze anos sem interrupções, o BTC deixou de ser tese experimental; tornou-se um ativo monetário consolidado.

Novo risco está na concentração

Apesar dessa evolução, a maior parte dos investidores continua tratando cripto como sinônimo de Bitcoin. Em qualquer outra classe de ativos, concentrar tudo em um único elemento seria visto como má gestão de risco.

Cabe salientar que, para o que se propõe, o Bitcoin é sui generis. Mas existem outras proposições de outros criptoativos que vão além de ser moeda e reserva de valor.

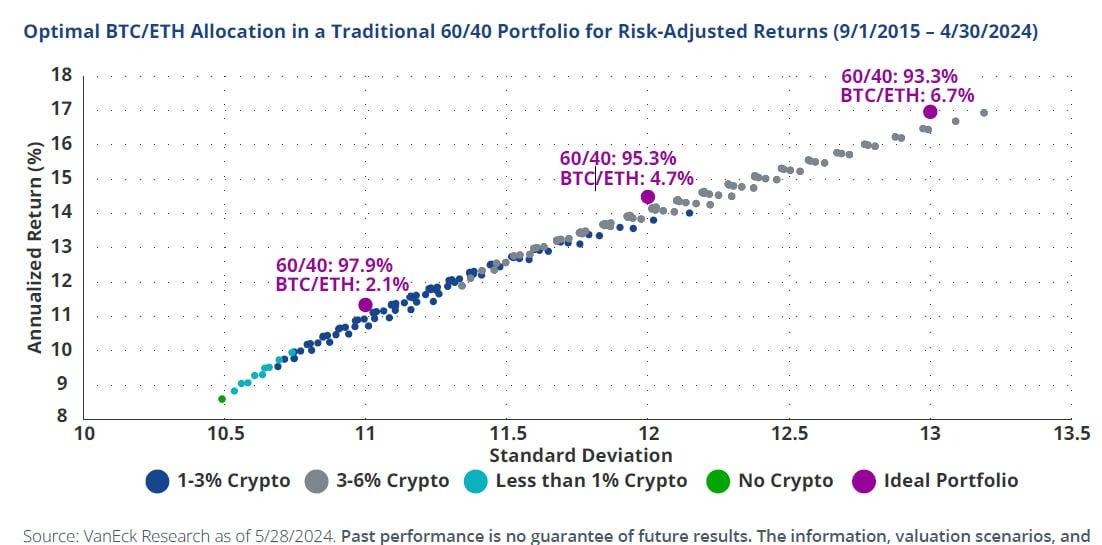

Alocação Ótima Teórica em um Portfólio Tradicional (60/40 - 60% Ações EUA e 40% Títulos de Dívida do Governo dos EUA) com Cripto (BTC/ETH) ou Não. Fonte: VanEck

O ecossistema atual é amplo e diversificado:

-

Infraestruturas de smart contracts como Ethereum e Solana sustentam setores inteiros de aplicações financeiras e digitais.

-

Protocolos de interoperabilidade ampliam a conectividade entre blockchains.

-

Tokenização de ativos reais (RWAs) conecta títulos públicos, crédito e depósitos bancários ao ambiente on-chain.

-

DeFi evoluiu para mercados complexos que já competem com estruturas tradicionais.

-

Infraestrutura Web3 adiciona camadas de armazenamento, identidade e computação distribuída.

Ignorar essas categorias significa deixar de capturar parte relevante da inovação tecnológica e financeira que se materializa no ecossistema cripto.

Índices e ETFs se tornam a porta de entrada racional

A maioria dos investidores não tem capacidade operacional para monitorar 24/7 os avanços técnicos, mudanças de protocolo e riscos específicos de cada criptoativo.

É nesse contexto que ETFs e índices cripto ganham relevância com exposição ampla, regras claras, rebalanceamentos automáticos e governança estruturada de funcionamento; exatamente como acontece nos benchmarks tradicionais.

O capital institucional já percebeu isso.

O estudo EY-Parthenon + Coinbase (jan/2025) mostrou:

-

87% dos investidores institucionais pretendem aumentar alocação em cripto

-

69% dos compradores de spot utilizarão veículos regulados

-

55% já usam ETPs

-

Interesse crescente em RWAs, Web3 e stablecoins institucionais

O fluxo está distribuindo capital por toda a economia cripto.

O cenário atual

Cripto é hoje um mercado mais regulado, mais líquido e mais integrado ao sistema financeiro global do que nunca. O risco é permanecer com uma visão ultrapassada de que cripto é algo puramente especulativo ou bolha.

Quem ignora a diversificação em cripto perde exposição aos setores que estão definindo a próxima fase da infraestrutura financeira e digital.

A fase especulativa já passou.

Entramos na fase institucional; e os portfólios precisam refletir isso.

-

Fontes: VanEck, EY-Paternon, Coinbase, CaseBitcoin