Analista prevê que bitcoin atingirá novo recorde histórico na próxima semana

Mais uma semana volátil com o Maio-25 encerrando @ 391,40 centavos de dólar por libra-peso (fechamento anterior / mínima / máxima / fechamento respectivamente @ 377,20 / 372,25 / 397,60 / 391,40 centavos de dólar por libra-peso). O volume diário negociado ficou ao redor dos 25.000 lotes/dia.

Apesar do vencimento Maio-25 ter valorizado +3,76% o R$ valorizou +2,70% encerrando @ R$/US$ 5,70.

Já em Londres o vencimento Maio-25 encerrou com ligeira alta @ 5.524 US$/tonelada (331,37 US$/saca = aproximadamente 1.888 R$/saca). Mesmo com a safra do Vietnam em pleno vapor e a safra brasileira já começando a ser colhida (mesmo café “verde”) o café tipo robusta segue firme. O mercado interno brasileiro segue sustentado – negociando ainda ao redor dos 2.000 R$/saca para produto “spot” e já ao redor dos 1.800/1.850 R$/saca para produto entregue abril-maio (safra nova). O deságio para o café tipo arábica segue ao redor dos -25%. Como já mencionado outras vezes, creio não fazer sentido o café robusta já estar negociando novamente abaixo do café arábica padrão “rio”.

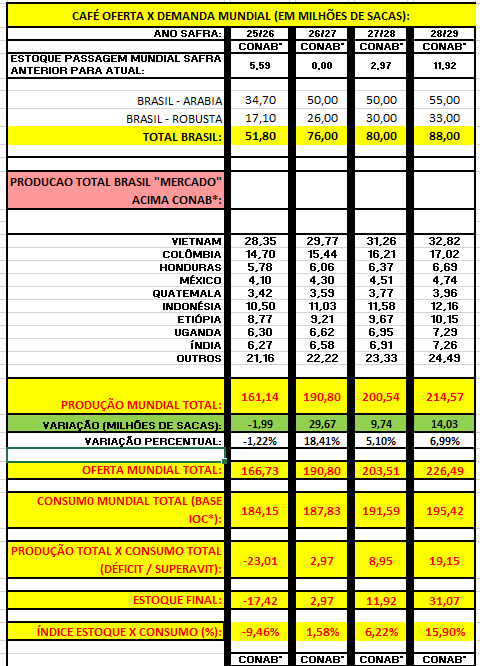

Se a safra brasileira 25/26 do café arábica vier mesmo abaixo dos 34,70 milhões de sacas (lembrando que a Conab estima a próxima safra 25/26 em apenas 51, 80 milhões de sacas sendo 34,70 milhões de sacas café tipo arábica e +17,10 milhões de sacas café robusta) então os preços deverão continuar muito firmes pelos próximos 12-18 meses!

Considerando que o estoque de passagem da safra 24/25 para a safra 25/26 será praticamente “zero” e o consumo interno ficará em 21,50 milhões de sacas, então o Brasil terá apenas 30,30 milhões de sacas para exportar durante o próximo ano-safra julho-25/junho-26! Uma redução em comparação ao ano safra julho-24/junho-25 ao redor dos -14,50 milhões de sacas!

Mesmo se a safra brasileira vier ao redor dos 55-60 milhões de sacas então o Brasil terá produto disponível para exportar entre apenas 30-38 milhões de sacas!

Com o consumo mundial estimado para a próxima safra 25/26 pela OIC* em +183,40 milhões de sacas e uma produção mundial total estimada em +164 milhões de sacas (conforme tabela abaixo) então, novamente, o déficit mundial entre “produção x consumo” deverá ficar ao redor dos -20 milhões de sacas!

Considerando que a Conab estará errada mais uma vez (subestimando a produção brasileira) e o mercado considerando a produção brasileira 10% acima da estimativa da Conab, então a produção brasileira ficará ao redor dos +56 milhões de sacas e o déficit mundial entre produção x consumo “melhora um pouco” para “apenas” -17 milhões de sacas!

Da mesma forma, considerando uma recuperação “acima da média”, “super otimista” a partir da safra brasileira 26/27 em diante (conforme a tabela abaixo) então o índice “estoque x consumo mundial” só voltará a patamares seguros (acima dos 15%) apenas na safra 28/29! Agora, considerando outro cenário ajustando a produção brasileira para uma produção “mais realista”, reduzindo em cada ano safra -5 milhões de sacas, então o índice “estoque x consumo mundial” encerrará o ano 28/29 ainda abaixo dos 10%!

Para atingir o índice “estoque x consumo mundial” acima dos 15% na safra 28/29 o Brasil precisará produzir nas próximas safras 26/27 / 27/28 e 28/29 pelo menos 76 / 80 / 88 milhões de sacas! E as outras origens ainda aumentando a sua produção conforme tabela abaixo.

O Departamento de Agricultura dos Estados Unidos (USDA) divulgou sua projeção para o estoque global para o final da safra 2024/25 em apenas 20,9 milhões de sacas, o menor dos últimos 25 anos.

Mesmo com o quadro “oferta x demanda mundial” do USDA projetando o consumo mundial bem diferente do consumo projetado pela OIC (170 milhões de sacas x 180 milhões de sacas), pelo menos concordamos que o estoque mundial disponível está mesmo nos menores níveis dos últimos anos!

Os estoques certificados seguem abaixo das 800.000 sacas – encerraram a semana com apenas 777.708 sacas! E os fundos + especuladores continuam comprados acima dos 38 mil lotes.

A próxima safra brasileira 25/26 está “sob judice” com o superintendente da Femagri – Sr Jose Eduardo Santos - demonstrando preocupação quanto a qualidade e ao tamanho da próxima safra:

“Porto Alegre, 20 de março de 2025 - Em coletiva de imprensa para jornalistas, durante a Femagri 2025 - Feira de Máquinas, Implementos e Insumos Agrícolas - o Superintendente da Femagri, José Eduardo Santos Júnior, falou sobre a seca prolongada e temperaturas muito acima da média histórica, condições que se prolongaram por mais de 40 dias e que impactarão significativamente a produção de café de 2025 e possivelmente de 2026 na área de atuação da cooperativa.

Segundo Santos, apesar de ainda não ser possível mensurar com precisão as perdas, os danos são, em grande parte, irreversíveis. A real extensão do prejuízo será conhecida apenas na colheita e na próxima safra.

As altas temperaturas são um desastre para o café, pois a planta não tolera níveis tão

elevados como os que temos vivenciado. Estamos às vésperas da colheita, e o impacto real só será percebido quando o café for seco e beneficiado, apontou, acrescentando que muitas vezes, o problema não é visível no pé de café, mas se reflete no rendimento final do grão.”

O outono brasileiro começou no dia 20 de março e o inverno começará daqui a 3 meses – a partir do dia 21 de junho! As projeções iniciais do meteorologista sr Molon indicam que o inverno será um dos mais rigorosos dos últimos anos.

Se o Brasil tiver qualquer problema climático durante os próximos 6 meses - com reflexo direto na próxima safra 26/27 - quando o mercado projeta uma recuperação total na safra brasileira acima dos 70 milhões de sacas então os preços irão literalmente explodir!

Será que o Brasil irá conseguir produzir acima dos 70 milhões de sacas já na próxima safra 26/27? Mesmo com o inverno aproximando o mercado já está aguardando e monitorando como será a próxima florada 26/27 (com reflexo direto na próxima safra 26/27) a partir de setembro/outubro-25!

No curto prazo o mercado segue monitorando as notícias das chuvas dos últimos dias e o reflexo no final do enchimento dos grãos da safra atual 25/26. Segundo agrônomos e especialistas agrícolas a safra 25/26 já está finalizada e não tem mais o que fazer. O grande risco agora é saber como será finalizado o enchimento dos grãos e a qualidade dos mesmos e qual será o tamanho da safra: 45-65 milhões de sacas?

O Brasil continua exportando acima do esperado (segundo dados da Cecafé agora em março-25 o Brasil deverá exportar ao redor dos 3,50 milhões de sacas), e essa “oferta abundante” de café brasileiro continua trabalhando como um “teto” para os preços.

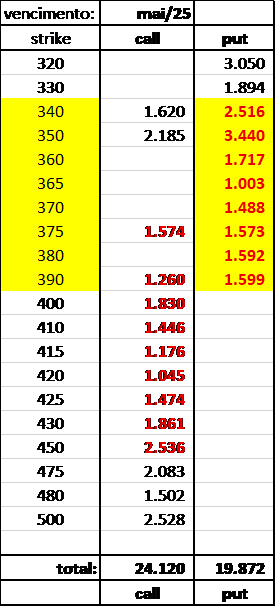

O contrato Maio-25 apresenta suportes importantes @ 385 / 375 e 335 centavos de dólar por libra-peso e resistências @ 397 / 407 e 418 centavos de dólar por libra-peso. Como notado abaixo, a posição em aberto das opções – tanto de compra quanto de venda – poderão ativar ordens de “stop” tanto para cima quanto para baixo!

O vencimento das opções do próximo vencimento Maio-25 (dia 11 de abril) apresenta uma posição em aberto nas opções de compra “call*” e nas opções de venda “put*” bem interessante; com os “vendidos” podendo acionar “stops” caso o mercado volte a negociar abaixo dos 390/80 centavos de dólar por libra-peso e os “comprados” ainda acreditando em “stops” acima dos 400 centavos de dólar por libra-peso:

Mesmo com toda essa posição nas opções de venda “put*” em aberto creio ser muito arriscado “ficar vendido” nesse momento com o inverno chegando e as incertezas com o tamanho das próximas safras.

Como sempre, PROTEJA-se!

Boa semana a todos!