Bitcoin segura nível de US$ 112 mil apesar de vendas de baleias

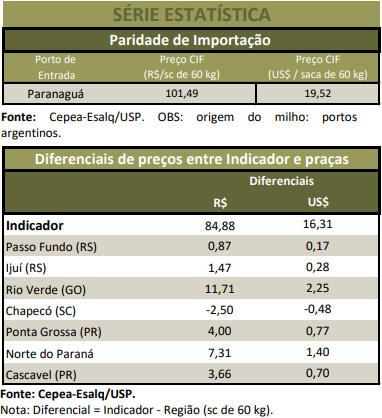

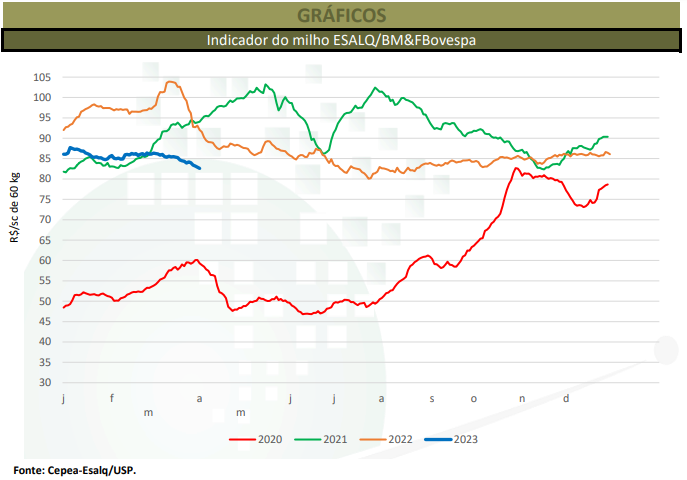

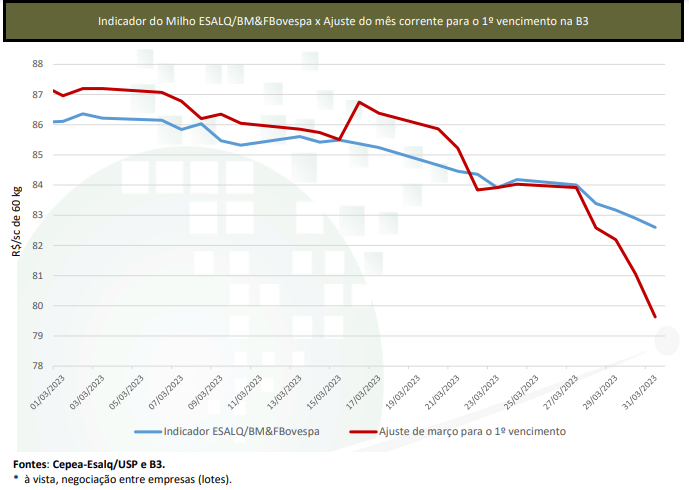

Os valores do milho encerraram o mês de março em queda no mercado brasileiro e chegaram a operar nos menores patamares do ano em muitas praças acompanhadas pelo Cepea. Os principais fundamentos para a queda foram a elevada produção da safra verão, o clima favorável ao desenvolvimento da segunda temporada e, principalmente, a redução da demanda interna – compradores e exportadores limitaram as aquisições de novos lotes. Enquanto isso, do lado vendedor, muitos estivaram mais flexíveis nos valores de negociação e dispostos a realizar entregas imediatas. Produtores também deram preferência à comercialização do milho em detrimento da soja, seja para aguardar valorizações mais intensas da oleaginosa, seja porque não possuem mais espaços para armazenar o cereal. Assim, no acumulado de março, o Indicador ESALQ/BM&FBovespa recuou 4,2%, fechando a R$ 82,6/saca de 60 kg no dia 31. A média mensal do Indicador, de R$ 84,88/sc, é a menor desde novembro/22, quando foi de R$ 85,34/sc de kg, em termos reais (deflacionados pelo IGP-DI de fev/22). Os valores de março também foram os menores do ano no Triângulo Mineiro, Sudoeste do Paraná, em Sorriso (MT), Mogiana (SP), Campos Novos (SC) e Ijuí (RS). Na média das regiões acompanhadas pelo Cepea, os valores acumularam quedas de 5% no mercado de lotes (disponível) e de 7,1% no de balcão (ao produtor). Quando comparadas as médias mensais, os recuos foram de 2,2% e de 2,9%, respectivamente. Na B3 (BVMF:B3SA3), os contratos também fecharam em queda, diante do fraco ritmo de negócios no spot e do desenvolvimento favorável da segunda safra. Deste modo, o vencimento Mai/23 cedeu fortes 9%, fechando a R$ 79,63/sc de 60 kg no dia 31. Os contratos Jul/23 e Set/23 também caíram 9%, indo a R$ 78,94/sc de 60 kg e a R$ 78,76/sc de 60 kg, respectivamente.

PORTOS – As negociações no spot e para entrega futura estiveram enfraquecidas em março, e os preços nos portos também recuaram, pressionados pela queda do dólar. No acumulado do mês, houve desvalorização de 1,41% no porto de Paranaguá (PR), a R$ 88,86/saca de 60 kg no dia 31. A moeda norte-americana se desvalorizou 2,9% de 28 de fevereiro a 31 de março, a R$ 5,069 no último dia de março. Apesar desse cenário, os contratos negociados antecipadamente fizeram com que os embarques brasileiros em março ficassem acima dos da temporada anterior. Segundo a Secex, as exportações brasileiras somaram 1,33 milhão de toneladas em março, muito acima das 14 mil toneladas de março/22.

ESTIMATIVAS – Em relatório divulgado no dia 8 de março, a Conab estimou a produção brasileira de 2022/23 em 124,67 milhões de toneladas, 0,8% acima do divulgado em fevereiro, como consequência do aumento na produção da safra verão, que passou para 26,75 milhões de toneladas, alta de 7% em relação à temporada anterior. Quanto à segunda safra, o atraso na semeadura da soja pode prejudicar o desenvolvimento do milho e limitar a área com o cereal. Por enquanto, a previsão é de produção 11% superior à do ciclo anterior, em 95,6 milhões de toneladas. Para a terceira safra, a estimativa é de 2,31 milhões de toneladas, 4,7% superior em relação à de 2021/22. A Companhia mantém o consumo interno em 79,35 milhões de toneladas. As importações são apontadas em 1,9 milhão de toneladas. Assim, o Brasil teria, na safra 2022/23, excedente exportável (soma do estoque inicial, da produção e da importação menos o consumo interno) em torno de 55 milhões de toneladas. Com a exportação prevista em 48 milhões de toneladas, restarão ao final da temporada apenas 7,29 milhões de toneladas, o menor volume dos últimos anos. O Departamento de Agricultura dos Estados Unidos (USDA), por sua vez, voltou a reduzir a projeção de produção mundial, agora estimada em 1,14 bilhão de toneladas na safra 2022/23, devido à queda na oferta da Argentina, mas que é compensada pela maior produção no Brasil e nos Estados Unidos. A produção na Argentina teve redução de 7 milhões de toneladas entre os relatórios de fevereiro e de março e agora é estimada em 40 milhões de toneladas, devido às altas temperaturas e à falta de chuvas durante o desenvolvimento das lavouras. Para Brasil e Estados Unidos, as produções se mantêm previstas em respectivos 125 milhões de toneladas e 348,76 milhões de toneladas na safra 2022/23. Já o consumo mundial foi reduzido para 1,15 bilhão de toneladas, o que permitiu a melhora dos estoques, agora estimados em 296,45 milhões de toneladas. Já para a temporada 2023/24, o Departamento indicou que a área semeada pode somar 37,23 milhões de hectares, acima dos 35,85 milhões de hectares em 2022/23.

CAMPO – No início do mês, o alto volume de precipitações atrasou os trabalhos de campo e deixou produtores preocupados com a semeadura da segunda safra, mas a diminuição no volume de chuvas e as altas temperaturas permitiram avanços nas áreas produtoras, cenário que não foi suficiente para limitar o atrasado na comparação com o ano anterior. Segundo dados da Conab, até o dia 1° de abril, a colheita da safra verão chegou a 47,6% da área, e a semeadura da segunda safra, a 96,3% da área estimada, atrasos de 4 e de 3 p.p. entre as temporadas 2021/22 e 2022/23. A semeadura da segunda safra está praticamente concluída em Mato Grosso, somando 99,78% da área, de acordo com informações do Imea (Instituto Mato-Grossense de Economia Agropecuária) do dia 31. Em Mato Grosso do Sul, produtores seguem atentos ao risco climático, devido ao atraso registrado nesta temporada. Segundo a Famasul (Federação da Agricultura e Pecuária de Mato Grosso do Sul), a semeadura está aproximadamente 14,3 pontos percentuais atrasada em relação a 2022, somando, até o dia 31, 83,7% da área estadual. No Paraná, a Seab/Deral apontou, no dia 3 de abril, que a área implantada é de 99%. Já na safra verão, a prioridade da soja limita em partes avanços mais expressivos do cereal. No Paraná, a colheita havia alcançado 70% da área estadual até o dia 3 de abril, segundo a Seab/Deral. No Rio Grande do Sul, a produtividade varia entre as regiões, e a colheita soma 77% da área (Emater/RS), pequeno avanço semanal de 3 p.p. até o dia 30 de março.

INTERNACIONAL – Na Argentina, a colheita chegou a 7% da área, com as produtividades mantendo a tendência de baixa, conforme dados do dia 30 da Bolsa de Cereales. A produção nacional da safra 2022/23 está prevista em 36 milhões de toneladas, 16 milhões a menos que a safra anterior. Nos Estados Unidos, os contratos futuros acumularam altas, refletindo a boa demanda chinesa pelo cereal norte-americano. Segundo o USDA, somente de 14 a 30 de março, foram vendidas de maneira avulsa 3,1 milhões de toneladas do cereal à China. Os contratos Mai/22 e Jul/22 avançaram fortes 8% entre 28 de fevereiro e 31 de março, ao fecharem o dia 31 cotados a US$ 7,4875/bushel (US$ 294,76/t) e a US$ 7,33/bushel (US$ 288,56/t), respectivamente. Quanto à semeadura, de acordo com o USDA, 2% da safra de milho do país havia sido semeada até o dia 2 de abril, mesmo percentual da temporada anterior e da média das últimas 5 temporadas (2018-2022).