Caos nas bolsas! Veja como proteger seu portfólio agora!

Criada nos anos 90 para desenvolver o mercado de cartões de crédito no Brasil e como uma joint-venture (empreendimento conjunto) entre a Visa e grandes bancos, como Banco do Brasil (BVMF:BBAS3) e Bradesco (BVMF:BBDC4), a Visanet se consolidou, em pouco tempo, como a maior empresa do setor de meios eletrônicos de pagamento no país, tendo operado com um contrato de exclusividade com a própria Visa por quinze anos (entre 1995 e 2010).

Pouco antes do término desse contrato, a companhia mudou de nome e passou a se chamar Cielo (BVMF:CIEL3), que significa “céu” em italiano e espanhol, em alusão a que não haveria limites para a empresa a partir daquele momento e visando as futuras parcerias que adotaria com outras bandeiras de cartão, como Mastercard e American Express.

Em 2009, a Cielo realizou o seu IPO (Oferta Pública Inicial) na bolsa brasileira, levantando mais de 8 bilhões de reais que contribuíram para o seu avanço nos anos seguintes. Capitalizada e com contratos firmados com as principais empresas de pagamentos, a companhia passou a “nadar de braçada” e praticamente de forma solitária dentro desse mercado.

Mas será que realmente não existiam limites para Cielo?

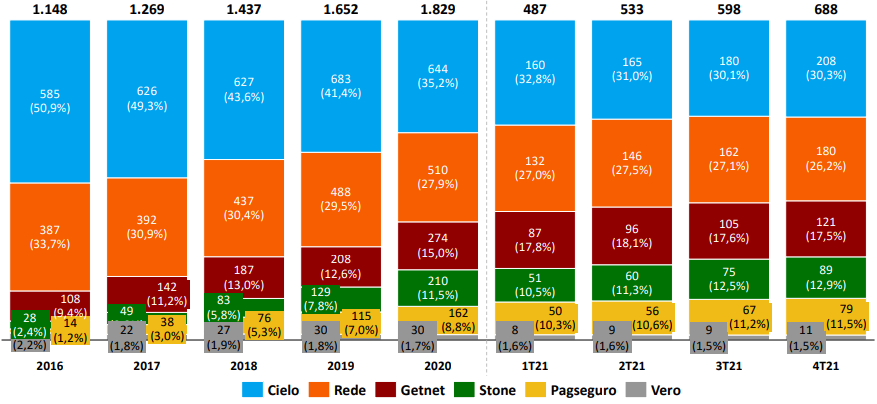

Sem tantas barreiras de entrada, outros competidores foram aparecendo e ganhando força ao longo dos anos. O crescimento de concorrentes como Stone (NASDAQ:STNE) (BVMF:STOC31), Getnet (BVMF:GETT11) (BVMF:GETT3) e PagSeguro (NYSE:PAGS) (BVMF:PAGS34) fez com que a Cielo deixasse de deter mais da metade do mercado de adquirência, em 2016, e passasse a deter o market share atual de 30 por cento.

A expansão dessas companhias contribuiu para que a Cielo reduzisse o seu TPV (volume geral de pagamentos) nos últimos anos e também visse uma compressão de seu take rate (taxa obtida em cada transação), o que, consequentemente, resultou em uma piora expressiva em seus números e margens reportadas.

Vale lembrar que outras questões, como a chegada do PIX, também aumentaram os desafios para a empresa.

Diante desse cenário, a Cielo percebeu que precisava ir além das maquininhas de cartão e passou a oferecer um ecossistema mais completo de produtos e serviços, como a Cielo Store (loja de apps para auxiliar na gestão dos clientes), Cielo Farol (análise de perfil de venda), Cielo Promo (gestão de campanhas de fidelização), além de serviços de segurança anti-fraude e de antecipação de prazos de liquidação de transações.

O que os últimos resultados mostram?

Com o crescimento do número de pagamentos e o aumento da penetração de cartões no consumo das famílias, a Cielo registrou no segundo trimestre de 2022 (2T22) o maior TPV de sua história (+34 por cento vs. 2T21). Acreditamos que esse resultado fez com que a empresa estancasse, pelos menos momentaneamente, as perdas de participação de mercado.

Ressaltamos que a companhia está passando por um programa de desinvestimento, já tendo vendido a M4U para a Bemobi (BVMF:BMOB3) no ano passado e, agora, a MerchantE por menos da metade do valor que havia pago em 2012.

Mesmo assim, o valor da venda da MerchantE contribuiu para que a Cielo também registrasse o seu maior lucro desde o último trimestre de 2018.

O que esperar da empresa e de suas ações daqui para frente?

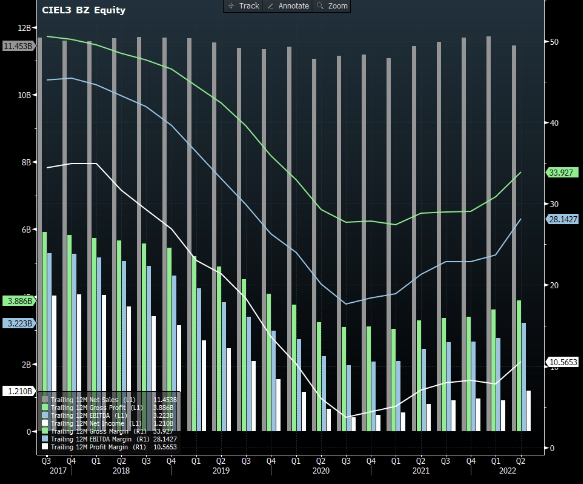

Ainda que os últimos resultados trimestrais da Cielo estejam mostrando sinais de uma possível recuperação — com a margem líquida voltando acima de 10 por cento pela primeira vez desde o período pré-pandemia —, o cenário permanece desafiador, ao passo que seus principais concorrentes também devem continuar buscando aumentar as suas representatividades, além de diversificar suas fontes de receita.

A Cielo saiu de um lucro de 4 bilhões de reais, em 2017, para uma companhia que passou a lucrar menos de meio bilhão três anos depois, em 2020. Nesse período, as ações da empresa seguiram a mesma tendência, chegando a depreciar mais de -90 por cento com o mercado pessimista em relação à sua visibilidade em meio ao avanço da concorrência

Em 2022, porém, os papéis de CIEL3 mais do que dobraram de valor (+120 por cento) e seguem acompanhando praticamente lado a lado os resultados da companhia, mas, desta vez, para o lado oposto. Com essa valorização, a empresa é negociada, agora, a cerca de 11x lucros — em linha com o múltiplo médio da bolsa nos últimos 15 anos.

Mesmo com melhores expectativas futuras, acreditamos que ainda é cedo para afirmar que a Cielo voltou a ser a mesma empresa de 2016 (ou até melhor).

Preferimos aguardar sinais mais claros de que a companhia poderá voltar a registrar lucros multibilionários para, então, olharmos com mais atenção para ela no futuro. Por ora, mantemos a posição para ficar de fora.