Dólar acompanha exterior e cai ante o real

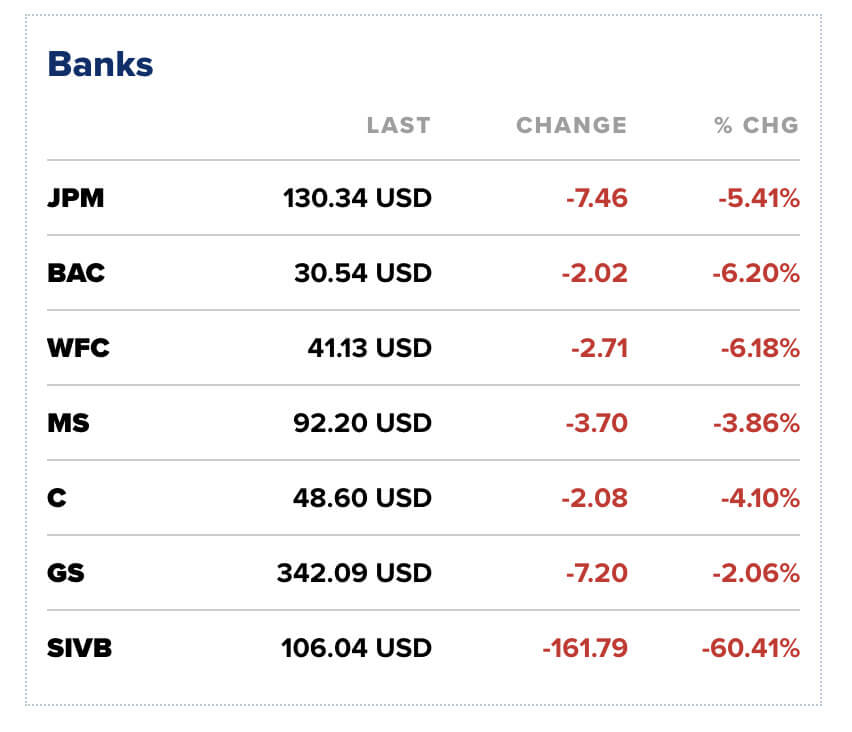

As principais ações dos bancos norte-americanos desabaram na quinta-feira, 9, com os investidores digerindo alguns anúncios do SVB Financial Group (NASDAQ:SIVB) a respeito de uma perda em sua carteira de ativos, bem como de um possível aumento de capital.

O Silicon Valley Bank

O Silicon Valley Bank é um banco comercial americano e está na lista dos maiores bancos dos Estados Unidos.

Ele é o maior banco do Vale do Silício quando levamos em conta a quantidade de depósitos locais.

O banco se especializou ao longo do tempo em atender empresas nascentes, de alto crescimento, as startups, e elas podem ser a razão por trás do movimento de venda de títulos, que gerou uma perda bilionária ao banco.

As ações do Silicon Valley Bank desabaram -60% na última quinta-feira e levaram outro grande tombo na sexta-feira, 10, o que gerou muito medo no mercado a respeito de um possível contágio no sistema financeiro norte-americano.

O problema (1)

Até então, o Silicon Valley Bank parecia ser um banco velho e conservador, mas pela combinação de alguns fatores – um “estranho” meio de investir seus depósitos de curto prazo, pela quebra do Silvergate (relacionado ao mundo cripto) e o anúncio de um prejuízo bilionário – o nome do banco veio à tona na semana e gerou um certo contágio nas ações de outros bancos.

Resumidamente, o que aconteceu foi:

- No ciclo pós-covid, o farto dinheiro prosperou e as startups captaram centenas de bilhões de dólares. Como o banco atende muitas delas, ele viu seus depósitos crescerem muito rápido.

- Até meados do ano passado, os depósitos de curto prazo não pagavam juros muito atrativos quando falamos de investimentos extremamente seguros e líquidos, como os títulos do tesouro americano, em que teoricamente os clientes e o próprio banco deveriam investir as necessidades de curto prazo.

- Em busca de melhores resultados, o banco aplicou um pouco do dinheiro de curto prazo em ativos um pouco mais arriscados, como MBS (Mortgage Based Securities), que ofertavam um rendimento melhor do que os títulos do tesouro.

- Acontece que os juros subiram muito rapidamente e, como sabemos, os títulos passam por uma marcação a mercado.

- Como os títulos em que o banco colocou o dinheiro são de longa maturação (long duration), eles sofrem mais com o aumento dos juros.

- O banco se viu na necessidade de vender uma parte desses títulos para fazer frente à utilização de recursos de seus clientes.

Muitas startups estão enfrentando uma realidade difícil nesse trimestre, pois a queima de caixa tem aumentado, ou seja, elas precisam do dinheiro que está no banco para pagar as contas.

Por outro lado, o banco precisa disponibilizar esse dinheiro para as empresas.

Se o dinheiro foi investido, ele precisa desfazer esse investimento para dar os recursos para as empresas. - Para fazer frente a essa demanda de “resgates” – na verdade, empresas usando o dinheiro delas – o Silicon Valley Bank vendeu US$ 21 bilhões em títulos (incluindo títulos do tesouro e MBS) com prejuízo de US$ 1,8 bilhão.

Parece ser uma montanha de dinheiro, mas o banco contava com depósitos de US$ 169 bilhões no final de fevereiro (e de US$ 181 em dezembro de 2021).

Parece que o banco tomou essa decisão – de vender os títulos – apenas para reduzir o prazo dos seus depósitos (duration do ativo) e assim teve que assumir essa perda.

Esse movimento não parece ser algo sistêmico, que deve ter grandes impactos no sistema financeiro americano como um todo, ao menos com as informações que temos agora.

O problema (2)

Não sou um especialista em balanços e DREs de bancos, que tendem a ser mais complicados do que alguns setores, mas ao que me consta, segundo a regulamentação contábil vigente, os depósitos dos clientes podem ser classificados basicamente em duas modalidades:

- Até o vencimento (hold to maturity - HTM): quando a instituição financeira não vê necessidade de se desfazer dos títulos que estão em sua carteira (e foram comprados obviamente com dinheiro dos clientes), ela classifica esses títulos como "até o vencimento”, e o valor do título não se altera mesmo com a alta dos juros (que deveria ter um impacto negativo no preço unitário do título (PU), fazendo com que ele valesse menos).

É como se o banco falasse: “comprei esse título por $95, os juros subiram, agora ele vale $90 – apenas se eu vender neste momento –, mas como não vejo necessidade disso, no meu balanço eu não mudo o valor dele, que permanece $95”, algo dessa natureza. Perdi, mas não perdi – é a famosa marcação na curva. - Disponível para venda (available-for-sale - AFS): Quando o banco enxerga a necessidade de vender uma parte dos títulos por conta de resgates, eles passam a ser classificados como "disponíveis para venda”.

Nesse momento, se o título que foi comprado por $95 vale na verdade $90, o banco vai falar que teve uma perda de $5. Nesse caso, o banco realmente vende os títulos no mercado pelo preço vigente e assume a perda entre o preço de compra do título e o preço de venda, se for o caso. Perdi mesmo – é a famosa marcação a mercado.

A questão é que todos os bancos possuem uma carteira de títulos.

Lembrando como um banco extremamente básico deveria funcionar: ele recebe dinheiro das pessoas e paga uma certa remuneração para ter esses depósitos de seus clientes.

Depois, ele pega esse dinheiro e empresta para outras pessoas e empresas por um percentual maior. A diferença entre os percentuais é o ganho do banco.

Obviamente, os bancos também ganham dinheiro com serviços, taxas e outras coisas.

Entretanto, parte dos depósitos feitos não é emprestada para outros e fica investida, pois os clientes podem precisar de dinheiro amanhã e assim pedir resgates.

Quando muitos clientes precisam de dinheiro e pedem resgates ou usam o saldo da conta corrente, o banco se vê na necessidade de vender esses títulos para disponibilizar o dinheiro aos seus clientes e assim tem que mover os títulos de “até o vencimento” para “disponível para venda”.

O problema pode se tornar grande se houver uma demanda massiva por dinheiro por parte das pessoas.

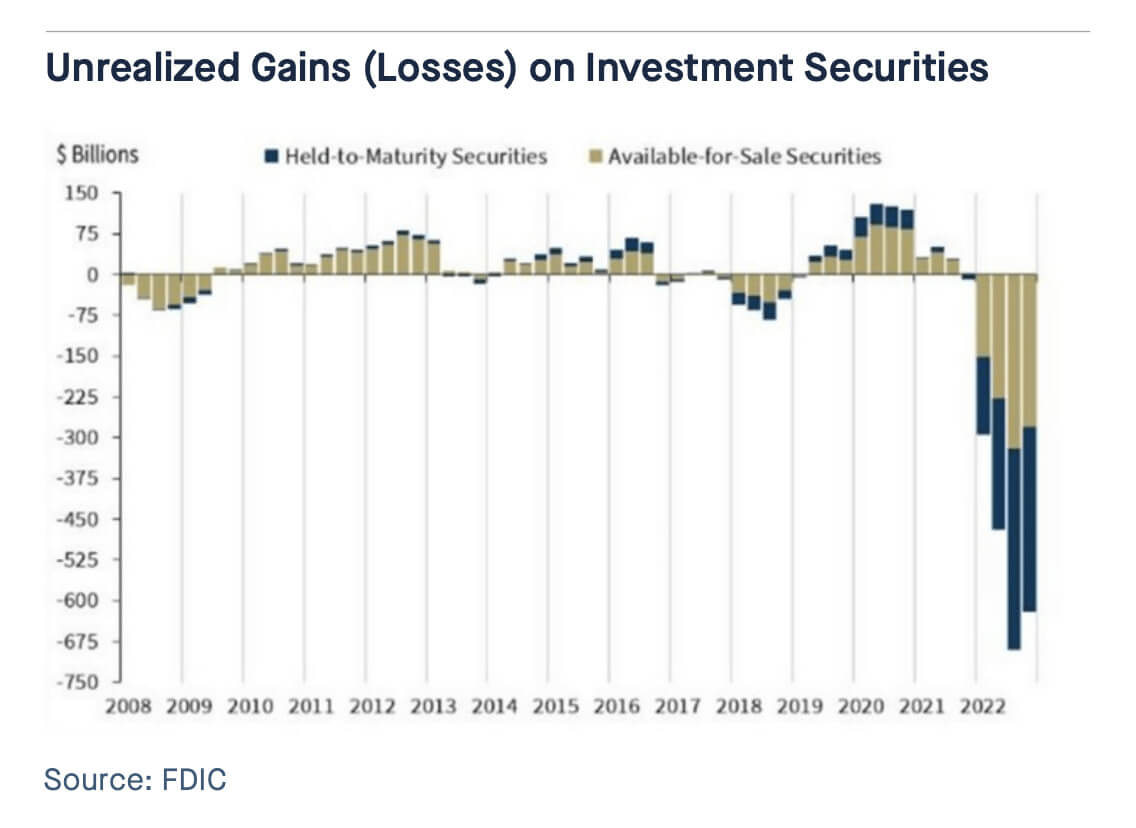

Como mostra o gráfico abaixo, os bancos dos Estados Unidos possuíam cerca US$ 300 bilhões ao final do ano passado em títulos com perda classificados como “até o vencimento”.

Até agora, apenas um susto

Até o momento, o problema parece localizado em um banco específico, por conta de questões atreladas ao público-alvo dele.

Entretanto, se tivermos uma corrida aos bancos, com pessoas e empresas pedindo seu rico dinheirinho de volta, os bancos poderão incorrer em perda de dezenas de bilhões de dólares ao longo dos próximos meses, pois terão que vender parte desses títulos – que estão com prejuízo – para devolver o dinheiro aos clientes.

Até o momento, nada indica algo dessa natureza e possivelmente o Banco Central dos EUA terá algum instrumento, ou uma ideia criativa, para prevenir esse tipo de movimento, mas seguimos atentos.

Até a próxima semana!