Lula diz esperar que Trump se convença de que terá de negociar com Brasil e outros países

Retornos compostos do mercado: durante bull markets, inevitavelmente surge o mito criado para atrair capital de investidores comuns e transferi-lo para as mãos de Wall Street.

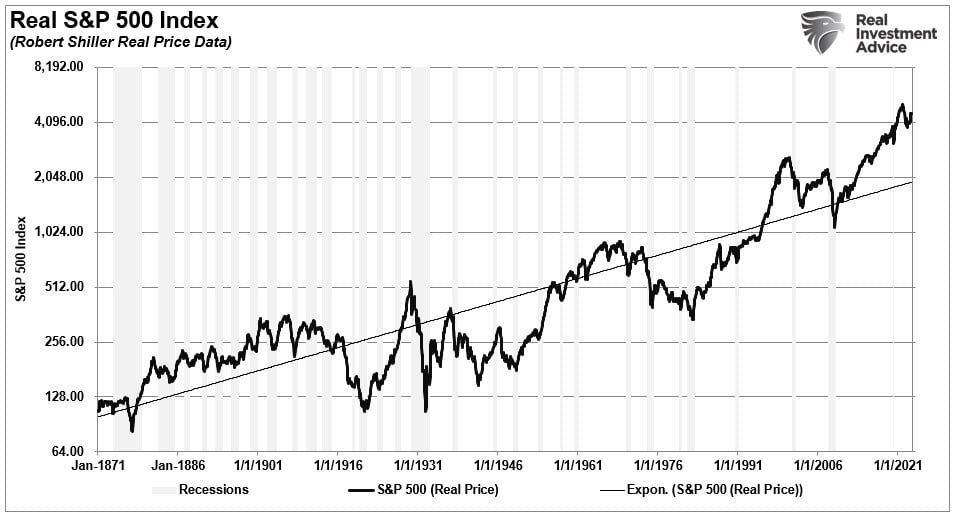

No entanto, o mito dos retornos compostos foi originado da ideia de que "os mercados sempre sobem", portanto, é SEMPRE um bom momento para investir. Com que frequência você já viu o seguinte gráfico do S&P 500 apresentado por um consultor, sugerindo que se você tivesse investido há 120 anos, teria obtido um retorno anualizado de 10%:

É uma afirmação verdadeira que, em um prazo muito longo, as ações retornaram aproximadamente 6% de valorização de capital e 4% de dividendos em termos nominais. No entanto, como a inflação média foi de cerca de 2,3% no mesmo período, os retornos reais ficaram em torno de 8% ao ano.

O problema óbvio com essa afirmação é que você não tem 123 anos para investir, a menos que tenha descoberto o segredo da vida eterna.

Para o restante de nós, meros mortais, o tempo é importante.

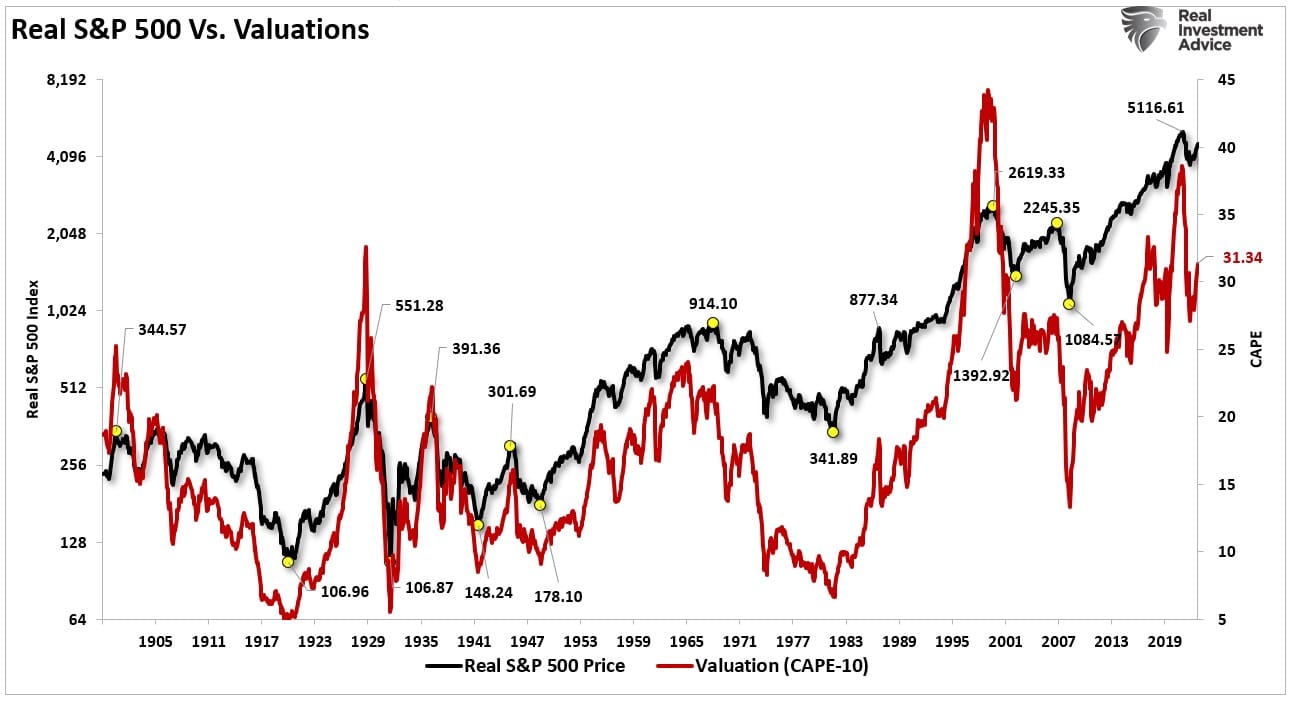

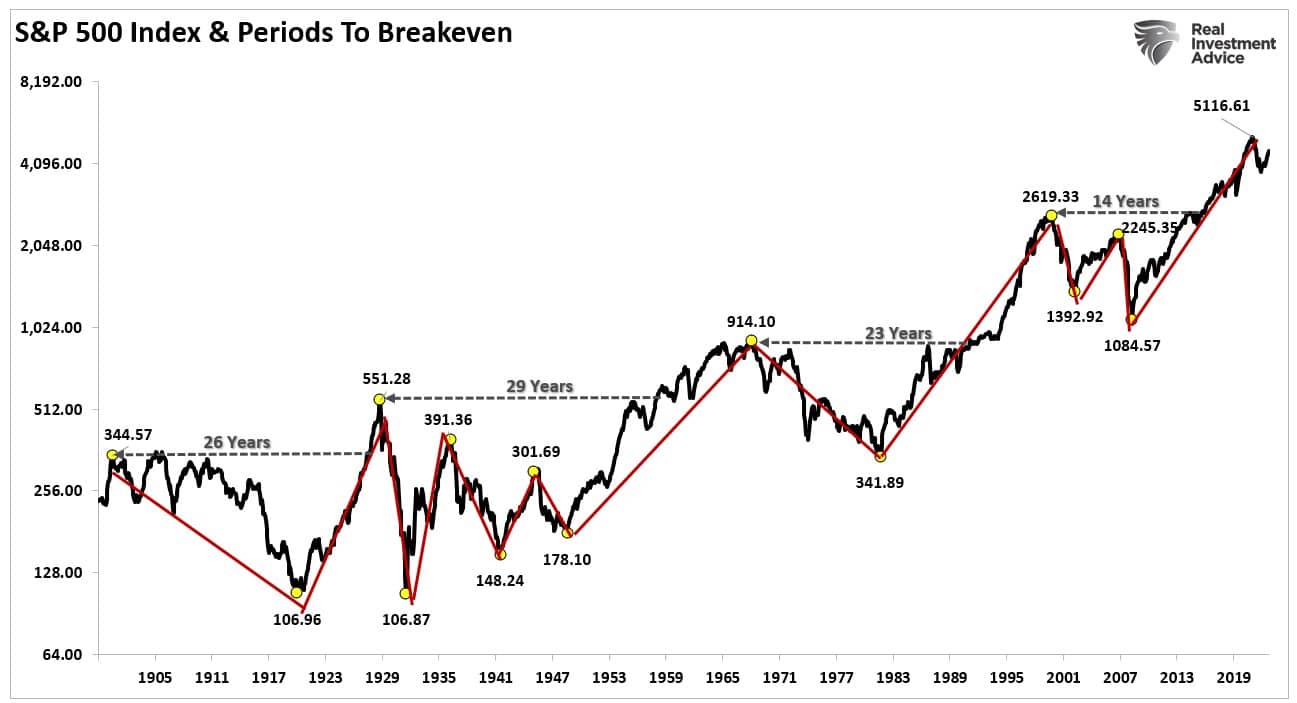

Vamos revisitar o gráfico acima, adicionar valuations e analisar os vários períodos de "ciclo de vida" do mercado. Como é possível perceber, quando os valuations estavam elevados, a ação futura dos preços dos mercados era negativa até que essa supervalorização fosse revertida. Infelizmente, as pessoas têm apenas um horizonte de tempo finito para investir até se aposentarem. Portanto, em vez de estudos que discutem "investimento a longo prazo" sem definir o que é o "longo prazo" - é o "TEMPO" que deveríamos estar focando.

Em minhas palestras e seminários, sempre faço a mesma pergunta aos participantes:

"Quanto tempo você tem até a aposentadoria?"

Os resultados são sempre os mesmos. A maioria dos participantes responde que tem cerca de 15 anos até a aposentadoria. Espere, o que aconteceu com os 30 ou 40 anos sempre discutidos pelos consultores?

Pense nisso por um momento. A maioria dos investidores não começa a poupar seriamente para a aposentadoria até seus 40 e poucos anos. Isso ocorre porque, até se formarem na faculdade, conseguirem um emprego, casarem, terem filhos e os mandarem para a faculdade, é difícil poupar para a aposentadoria, já que a renda ainda não atingiu seu pico. Isso deixa a maioria das pessoas com 20 a 25 anos produtivos de trabalho antes da idade de aposentadoria para atingir seus objetivos de investimento.

Vamos revisar o gráfico acima em relação aos valuations iniciais. Como mostrado abaixo, os retornos de mercado se aproximaram de zero durante períodos ao longo da história do mercado. Esses períodos foram resultado da reversão de supervaluations anteriores.

O que deve ser evidente é que o "QUANDO" você inicia sua jornada de investimento é incrivelmente importante para os resultados futuros.

Esta análise nos leva ao segundo mito do mercado, "Retornos do Mercado de Compound".

A Oitava Maravilha do Mundo

Albert Einstein uma vez afirmou:

"O juro composto é a oitava maravilha do mundo. Quem o entende, ganha; quem não o entende, paga."

Observe que Einstein disse "juro", não "retornos do mercado de ações".

Os consultores financeiros e a mídia adotaram essa citação para promover a ideia de investir regularmente no mercado de ações. Claro, isso é benéfico para aqueles que cobram uma taxa sobre os ativos que eles gerenciam para você. Aqui está um bom exemplo.

"Imagine que você investe US$ 500 por mês durante 20 anos. No total, você estará aplicando US$ 120.000 em sua conta, uma quantia considerável. No entanto, se seus investimentos nesse período gerarem um retorno médio anual de 8%, abaixo da média do mercado de ações, você terminará com cerca de US$ 275.000. Isso representa um ganho de US$ 155.000. E é a capacidade de reinvestir que torna isso possível." - Motley Fool

Aqui está a questão. Juros Compostos e Retornos Compostos do Mercado são conceitos distintos.

Einstein estava correto. Se eu comprar um investimento, como um título ou um CD, que paga JUROS, meu dinheiro se acumulará ao longo do tempo. Isso ocorre porque o pagamento de juros é fixo, e o principal é devolvido no vencimento.

No entanto, como mostrado anteriormente, o mercado de ações NÃO oferece um retorno anual fixo ao longo do tempo. Ele é variável, e essa variabilidade afeta o retorno final do investimento ao longo do tempo.

O gráfico abaixo ilustra um investimento no mercado de ações ao longo do tempo em comparação com um retorno médio ou composto do mercado de 8%, conforme sugerido pelo Motley Fool.

Como pode ser observado, há uma grande diferença entre um retorno real ao longo do tempo e um retorno médio ou composto do mercado.

Essa diferença está inteiramente relacionada à matemática.

Retornos Compostos do Mercado Não Existem

Na semana passada, a Visual Capitalist apresentou um gráfico sobre a "Regra do 72". Como eles apontam, a regra do 72 é uma fórmula clássica que estima quanto tempo leva para dobrar seu investimento. A matemática é simples: pegue qualquer taxa de retorno desejada, digamos, 8%, e divida 72 por essa taxa. O resultado indica que seu dinheiro dobrará em aproximadamente 9 anos.

Isso é verdade, conforme ilustrado abaixo. Se investirmos US$ 10.000 em um investimento que rende 8% ao ano, o valor do investimento dobrará em cerca de 9 anos.

No entanto, a matemática muda significativamente quando introduzimos anos com retornos negativos. O gráfico abaixo mostra o impacto de uma única perda, duas perdas e um único colapso de mercado (como o colapso das empresas ponto-com ou a crise financeira) no tempo necessário para dobrar o retorno do investimento.

A promoção da comunidade de investidores de estratégias de "comprar e manter" é compreensível. É simples e gera lucros por meio das taxas que cobram. Além disso, considerando que os mercados geralmente sobem mais do que caem, é uma narrativa fácil de vender.

No entanto, o que deve ficar claro é que os retornos compostos do mercado não existem.

Os impactos reais das quedas do mercado sobre os investidores que esperam obter retornos anuais de 8% para compensar a falta de poupança são reais e praticamente impossíveis de recuperar.

Quando os investidores perdem dinheiro no mercado, é possível recuperar o capital perdido com o tempo. No entanto, o que nunca pode ser recuperado é o "tempo" perdido entre o momento atual e a aposentadoria. O "tempo" é um recurso extremamente limitado e o ativo mais valioso que os investidores possuem.

Com os valuations e os juros atualmente elevados, o risco de outra queda do mercado e recessão econômica é uma realidade. Portanto, os investidores devem considerar o impacto disso nos retornos futuros do mercado e no horizonte de tempo necessário para alcançar suas metas financeiras."

No entanto, uma coisa é inquestionável.

A suposição de que o mercado sempre crescerá 8% ao ano não é, e nunca foi, uma tese de investimento confiável.

Se fosse, não haveria razão para que todos que já investiram no mercado não estivessem incrivelmente ricos, não é mesmo?

Conclusão

Para os investidores, compreender os possíveis retornos a partir de qualquer ponto de valuation é crucial ao considerar a decisão de colocar sua poupança em risco. O risco é um conceito fundamental, pois está intrinsecamente ligado à “perda”.

Quanto mais risco um investidor assume em sua carteira, maior será o impacto na destruição de seu capital quando as reversões do mercado ocorrerem.

A análise anterior revela pontos essenciais que TODAS AS IDADES de investidores devem levar em consideração:

-

Os investidores precisam ajustar suas expectativas para retornos futuros e taxas de resgate, reduzindo-as devido aos atuais níveis de valuation.

-

A probabilidade de retornos significativos no curto prazo é remota.

-

A expectativa de vida do investidor tem um papel crucial nos resultados financeiros futuros.

-

É fundamental considerar o impacto da tributação nos investimentos.

-

A alocação de ativos deve ser cuidadosamente planejada, levando em conta as expectativas futuras de inflação.

-

Retiradas de carteiras durante períodos de queda no mercado aceleram a redução do capital investido. Portanto, é prudente planejar durante os anos de alta para preservar o capital e permitir retiradas reduzidas durante condições de mercado adversas.

-

Investidores DEVEM abandonar a expectativa de taxas de retorno anual compostas em favor de taxas de retorno variáveis, com base nos níveis de valuation atuais.

Nas últimas duas décadas, dois grandes mercados de baixa afastaram muitas pessoas ainda mais da aposentadoria do que elas poderiam imaginar.

O mito dos “retornos compostos do mercado” representa um perigo real para aqueles que estão tentando economizar e investir para a aposentadoria.

Os mercados em baixa têm uma importância considerável e afetam muito mais do que muitos imaginam.