Trump diz que se reunirá com Lula na semana que vem

Com o fechamento do primeiro trimestre de 2023 ficou claro que ainda temos pouca visibilidade e pouco espaço para manobras no campo monetário e fiscal ao redor do mundo. Se por uma lado estamos vivenciando um dos maiores apertos, em magnitude e velocidade, os colaterais ainda deixa o futuro com bastante incertezas. A intervenção do FED nos dois bancos americanos, SVB (OTC:SIVBQ) e Signature (mais infos abaixo), evidencia as fragilidades da economia real. Temas como inflação e atividade econômica apresentam argumentos para os dois lados: devemos continuar com políticas contracionistas ou devemos dar um pivot para expancionista?

Após as rodadas de reuniões dos bancos centrais ao redor do mundo, continuo acreditando nessas premissas: 1) juros permanecerão em patamares alto, e por mais tempo; 2) menor crescimento global; 3) inflação, como core, continua elevada, mas com diminuição gradativa, porém lenta; 4) volatilidade, tanto por cenário, como por posicionamento mais técnico do mercado.

Diante deste cenário, defendo posições mais táticas, com um estrutural bem balanceado, só que ainda pendendo mais para a RF. Dentro da RF, comecei a aumentar exposição no Pré, em detrimento dos Pós. Na RV, permaneço com maior posição em papeis com duration menor, mas comecei alocação em setores que são mais sensiveis a juros. Movimentação pequena, pois ainda vejo a queda da selic num horizonte maior que o precificado hoje.

Brasil

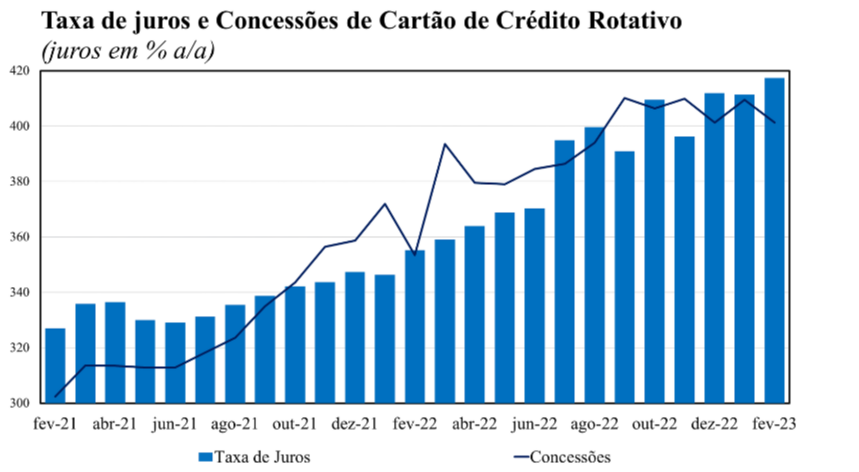

Durante o mês, na parte de indicadores econômicos, quase todos apontaram para uma desaceleração na atividade. Na industria tivemos os dados mais relavantes: ainda permanecemos 2,3% abaixo dos níveis pré-pandemia e 18,8% abaixo do nível recorde. PMI também abaixo do esperado, devolvendo o desempenho crescente de jan/fev. Dados no mercado de trabalho apontam para uma taxa de desemprego em quase 9% para 2023. No crédito, inadimplência permanece bastante pressionada, e a concessão de crédito desacelerou em 2,5% m/m. Os dados do crédito rotativo ajudam a exemplificar a situação com a alta da taxa de juros para os patamares atuais.

Inclusive o indicador de inadimplência do serasa atingiu seu recorde na série histórica: 6,5 milhões de negócios no país entraram na lista de negativação.

Arcabouço Fiscal

Finalmente tivemos os primeiros direcionamentos do novo Arcabouço Fiscal, divulgado pelo Ministério da Fazenda bem no finalzinho do mês, o qual prevê um limite para expansão dos gastos públicos com base na receita do governo. Com as informações que temos até o momento, ele é composto por duas condições: uma em relação aos aumentos do gastos e outra em relação a meta do superávit primário. Com isso, teremos uma pressão para ampliação da carga tributária.

Ainda não consigo ter uma opinião formada sobre esse novo arcabouço fiscal, pela falta de detalhamento no plano. Mas, só pelo fato de não ter vindo algo completamente absurdo, como se esperava, acho que podemos ficar menos apreensivo. Pelo performance da curva de juros pós-divulgação, acredito que isso de fato tirou um peso do mercado.

COPOM

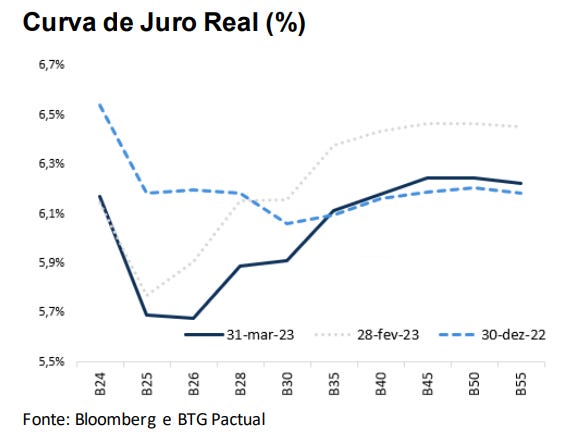

Na continuação da queda de braço entre o governo e o banco central, a reunião desse mês manteve a selic em 13,75% e reforçou um tom mais hawish. Destacaram a persistência da inflação, com a desancoragem maior, e as incertezas fiscais. Sem um claro direcionamento do fiscal, não vejo o BC reduzindo selic ainda no primeiro semestre, apesar dos patamares do juros real:

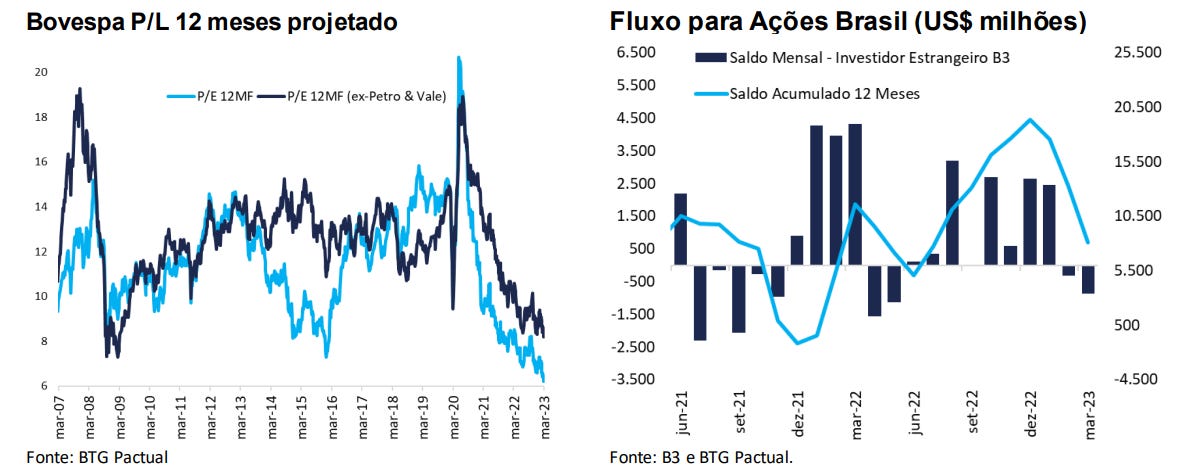

Vale ressaltar também a pressão que a industria de fundos vem sofrendo. Só em 2023 já foram retirados quase 23bi, líquidos, dos FIAs. Isso ajuda a pressionar as ações, principalmente as menos líquidas, pela pressão vendedora que esses fundos precisam fazer para honrar os resgates. Amplia, ainda mais, o descompasso do fundamento com o preço de tela. Evidencia também que, apesar do valuation extremamente barato - P/L Bovespa em 6,4x e 8,5x Ex-Petr/Vale - isso não será fator determinante para reação dos preços;

Estados Unidos

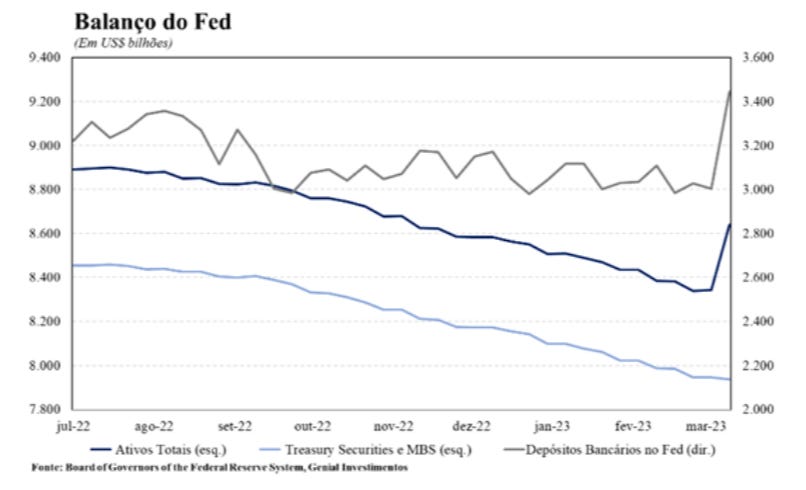

Mês marcado pela intervenção do FDIC com a quebra do SVB e do Signature. Escrevi sobre isso aqui. Como colateral, FED ao invés de continuar sua trajetória no QT, teve que fazer o QE, aumentando seu balanço e devolvendo quase toda a política contracionista que tinha feito até então:

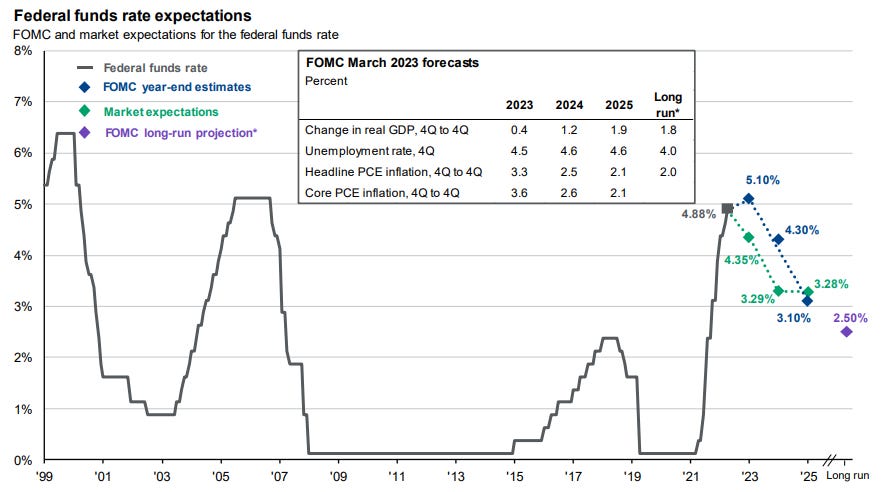

O Fed decidiu elevar a taxa básica de juros em 25bps, continuando a sua política monetária contracionista. Ainda vejo o Fed Funds entre a banda de 5-5,5% no curto prazo. Inflação permanece pressionada, e deve sofrer ainda mais pressão pela oferta de petróleo. O próprio FED vem apontando em discursos que algumas métricas de inflação ainda não arrefeceram mesmo com a subida dos juros.

Apesar disso, dado a recuperação dos ativos pós-intervenção, a minha leitura é que o mercado espera uma mudança do FED a partir do segundo semestre, aliviando os juros. Hoje, a taxa terminal para o ano esta em 5,125%. Existe um gap entre a expectativa do mercado com a estimativa do FOMC:

Esse gap pode resultar em uma reprecificação dos ativos americanos, uma vez onde existe ainda bastante espaço para correções. Bolsa americana ainda permanece com multiplos altos:

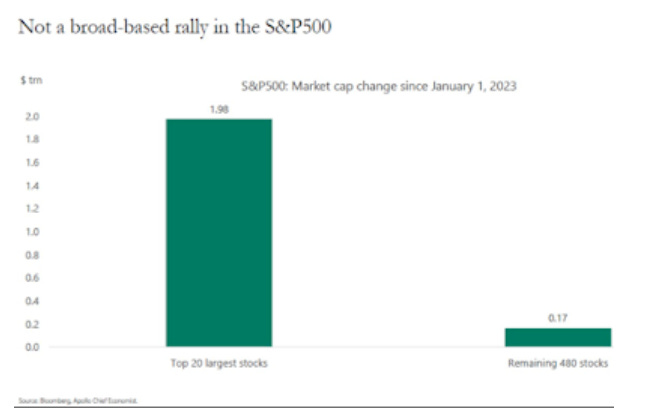

Mais preocupante ainda é ver que a performance do S&P500, em 2023, se concentra apenas nas 20 maiores empresas, estando as outras 480 praticamente estáveis. Isso mostra que a sustentação é concentrada e não generalizada.

Europa

O BCE elevou as taxas básica de juros na zona do euro em 50bps. Dessa forma, chegamos ao maior patamar, desde 2008, para as taxas de empréstimos e refinanciamento. Movimento similar realizado pela Inglaterra, o qual subiu em 25bps.

O BCE elencou que, dado o nível de incerteza, as próximas decisões na política monetária serão guiadas por: 1) cenário de inflação e dos dados econômicos; 2) dinâmica da inflação subjacente; e 3) pela força da transmissão da política monetária. Ainda não consigo visualizar uma taxa terminal próxima, tendo mais espaço para (bastante) aperto monetário.

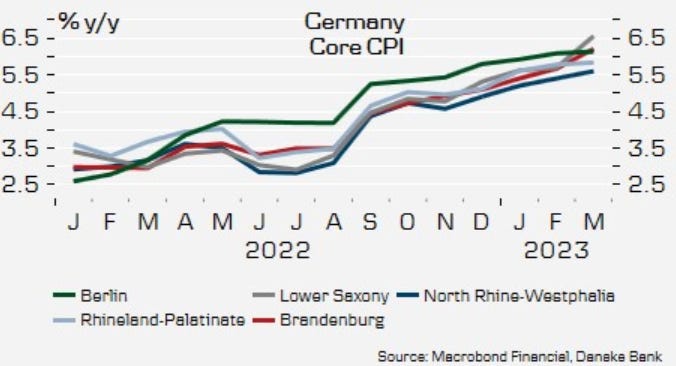

Inflação continua mostrando suas garras:

PMI continua com uma sinalização fraca, permancendo abaixo dos 50:

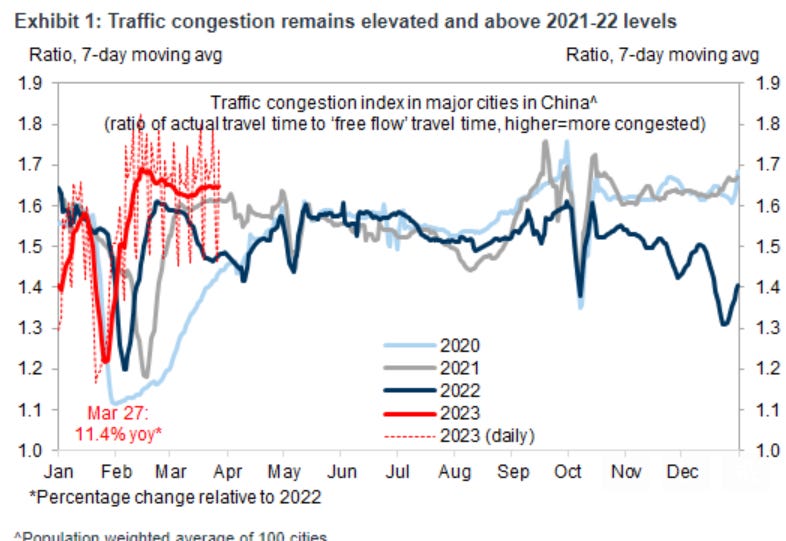

China

Ainda com sinais de moderação da reabertura, a inflação chinesa continua a surpreender negativamente, estando bem abaixo da meta do governo chinês. Esse é um dado para se analisar de perto. Começo a considerar uma revisão, para baixo, do PIB chinês.

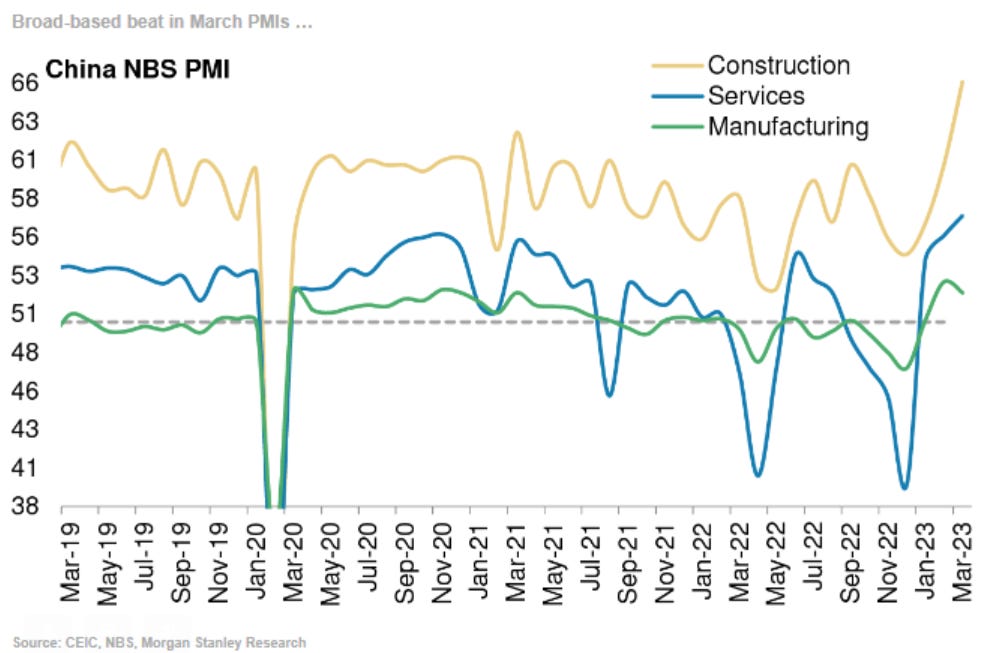

Contudo, indicadores de atividade vem se recuperando ao longo do ano, tendo o PMI se mantendo acima da linha dos 50.

Dados de mobilidade continuam acima do observado em 2020/2021/2022:

Espero que tenham gostado!

Até uma próxima!