AO VIVO: Lula assina MP contra tarifaço de Trump

Vimos deterioração considerável dos indicadores de confiança nos últimos dois meses. Dados de atividade referentes ao último trimestre de 2022 também mostram a perda de ímpeto na economia.

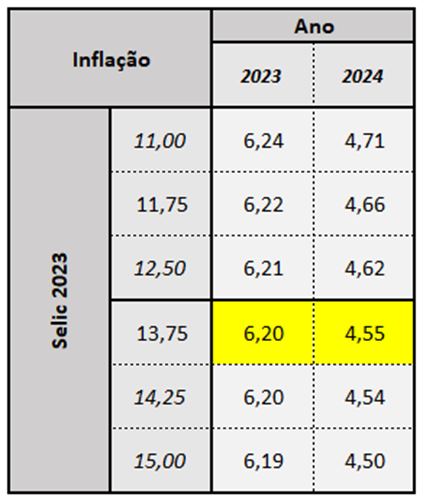

A 252ª reunião do Copom ocorre em meio a dúvidas sobre o posicionamento institucional da autoridade monetária. Ainda que em parte sejam “ruídos políticos de curto prazo”, o fluxo de notícias durante as últimas duas semanas sobre a independência do Banco Central, a meta de inflação, a composição do Copom e as críticas repetidas ao nível de juros atual elevam, por si só, a dispersão das projeções de inflação, sua volatilidade e pressionam o prêmio de risco. Esse resultado, somado aos desafios fiscais, justifica nossa visão de Selic inalterada pelo restante de 2023.

Os altos juros reais cobram seu preço em termos de atividade. Vimos deterioração considerável dos indicadores de confiança nos últimos dois meses. Dados de atividade referentes ao último trimestre de 2022 também mostram a perda de ímpeto na economia. Por outro lado, a taxa de desemprego permanece em patamar historicamente baixo, ainda que alguns indicadores já apontem para seu arrefecimento e a expectativa central seja de gradual aumento na medida em que a atividade econômica desacelera.

Completando a conjuntura, a inflação realizada mostrou sinais de enfraquecimento. Sustentamos há tempos que a trajetória de desaceleração dos preços seria mais tênue do que o antevisto pela mediana do mercado, mas o processo parecia razoavelmente consolidado. Considerando o nível restritivo dos juros, isso seria suficiente para o Banco Central se dar por satisfeito e iniciar um ciclo gradual de corte no começo do segundo semestre.

No entanto, a política fiscal e os riscos apontados no primeiro parágrafo obrigam a reavaliação do cenário para a taxa Selic. Quanto ao fiscal, o plano apresentado pelo governo concentra-se do lado das receitas e é de difícil execução. Não sendo um plano de longo prazo para controle dos gastos, não há indicação de que as contas públicas do país entrarão em trajetória sustentável.

Somado às incertezas sobre a meta de inflação, não há dúvida de que a resultante é uma taxa neutra mais elevada e pressão nas expectativas de inflação. Tudo mais constante, a Selic permanecerá em patamar alto.

O ponto positivo no cenário é a mudança no ambiente internacional. O mercado embarca rapidamente na narrativa de “pouso suave” para os EUA e a zona do euro. Nesse cenário, a atividade econômica enfraquece, mas não ao ponto de gerar uma recessão. Com isso, reduz-se a pressão inflacionária e as autoridades monetárias podem rever a postura de juros atuais. Soma-se ainda a reabertura da economia chinesa, que dá ímpeto para a demanda global por commodities. Para economias emergentes, esse é um ambiente excepcional. A narrativa dificilmente será testada durante o primeiro trimestre, o que ainda coloca pressão de apreciação no câmbio e confere graus de liberdade ao Copom.

Ou seja, o Banco Central encontra em seu cenário dificuldades que são essencialmente internas e que resultam na necessidade de taxas mais elevadas. A autoridade monetária permanece no banco do passageiro. A intensificação (ou confirmação dos riscos) pode impactar essa postura.