BBAS3: Saiba como usar análise SWOT para investir, ou não, em Banco do Brasil

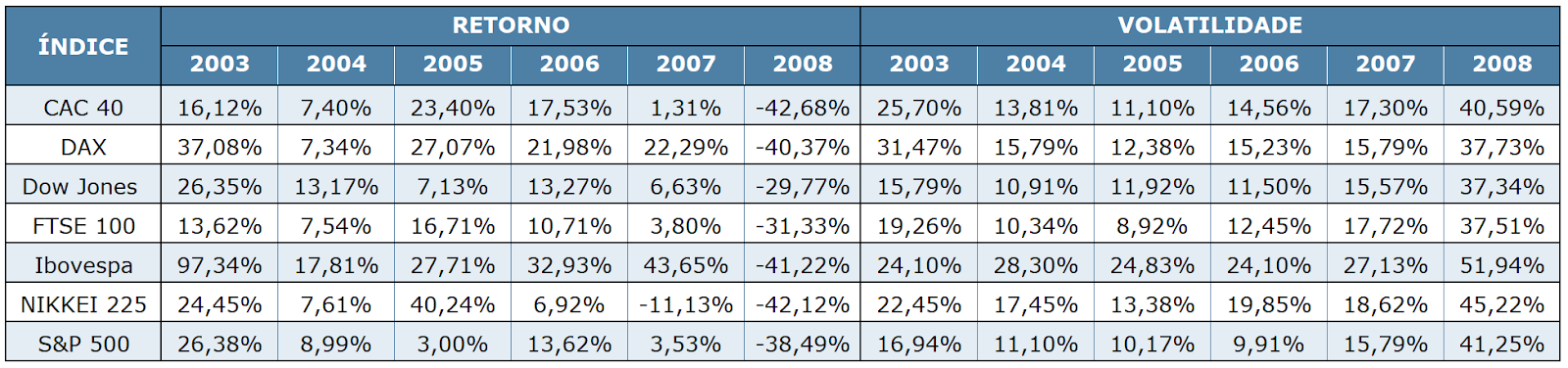

No próximo dia 15/09, completa-se 15 anos da quebra de um dos principais bancos de investimentos da época, o Lehman Brothers. A falência do banco marcou o ápice da crise de 2008, também conhecida como a crise do subprime, e se alastrou rapidamente mundo a fora, culminando numa série de pedidos de recuperação judicial, inclusive de empresas que não tinham qualquer ligação com o mercado de hipotecas (fruto principalmente da restrição de crédito observada naquele momento). Após o estouro da “bolha” das empresas pontocom no fim de 2000 e o atentado de 11 de setembro de 2001, o Fed temia a contração da economia. Então, adotou uma postura expansionista através da redução da taxa de juros do país. Este processo perdurou até 2003, quando a taxa chegou a 1% ao ano. Somente em meados de 2004 esse processo começou a reverter. Como é possível verificar na tabela abaixo, esse processo certamente influenciou bastante na valorização dos mercados globais. Observamos também, através da queda acentuada dos mercados e do aumento expressivo de volatilidade, que o ano de 2008 foi marcado pelo movimento contrário com enorme aversão ao risco.

Todos os dados foram extraídos da Quantum Finance, plataforma de informações financeiras e gestão de investimentos. Diversos filmes e documentários relatam bem o que foi a crise do subprime. Ressalto aqui os três melhores na minha visão: Trabalho Interno, A grande aposta e Grande demais para quebrar.

Vamos agora relembrar o que efetivamente aconteceu nos anos que precederam a crise? A baixa taxa de juros a partir de 2001 contribuiu bastante para o aumento constante e expressivo das residências. No entanto, tal aumento foi consequência, principalmente, das práticas adotadas de empréstimos. Dois fatores foram cruciais: a) o relaxamento na concessão de empréstimos para mutuários, que dificilmente conseguiriam arcar com as despesas de juros e do principal, ou seja, o montante devido que estava além das suas condições financeiras. Para se ter ideia, esses mutuários foram denominados na época de NINJA (no income, no job and no assets); b) certa exuberância irracional dos tomadores de empréstimos, iludidos com o crescente aumento do valor das residências. Essa exuberância atingiu tanto a categoria subprime quanto a prime, o que mostra que o fenômeno era muito mais amplo do que se imaginava anteriormente.

Com o intuito de tornar possível a casa própria para todo cidadão americano, a Fannie Mae (considerada uma gigante semiestatal no ramo de hipotecas) foi pressionada a ampliar ainda mais o ritmo de concessões de hipotecas. Este fato contribuiu para que as instituições financeiras reduzissem as exigências para os novos mutuários (GARCIA; GIAMBIAGI, 2010). A partir desta redução, algumas famílias, as quais eram consideradas inaptas para empréstimos, começaram a consegui-los com facilidade, fundamentando, assim, o aumento dos preços residenciais. Para os corretores e credores de hipotecas, a combinação entre o aumento no número de empréstimos e o crescente valor das casas era perfeita, pois quanto mais empréstimos eram realizados, maior era o lucro realizado.

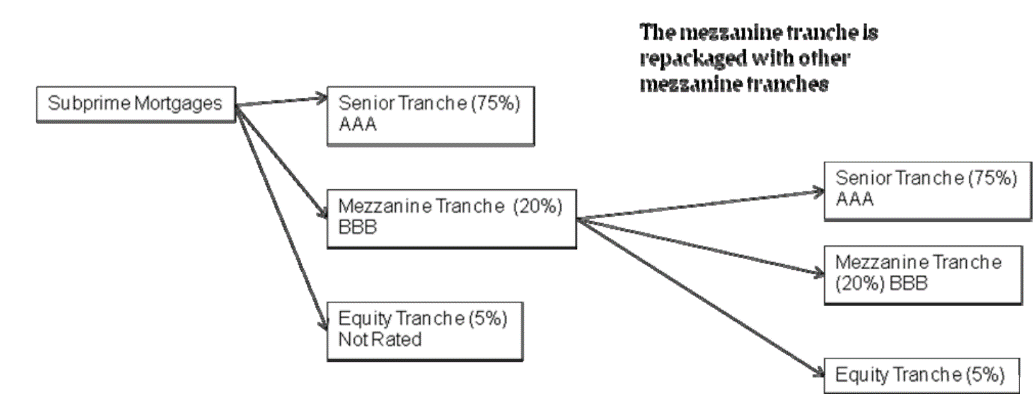

Apesar de tanta engenharia financeira, os credores não queriam assumir todos os riscos em caso de calote. Nesse contexto, a securitização (transferência dos recebíveis a um terceiro) se encaixaria perfeitamente. Através da securitização, as instituições que concediam crédito não precisavam se preocupar tanto com a qualidade da operação, pois haviam incentivos para passar adiante o crédito imobiliário a tomadores de risco. Com isso, os bancos reduziriam seus riscos, que permitiria que estes fornecessem cada vez mais crédito sem a necessidade de elevar a base de capital. Houve um aumento descontrolado da securitização. Os títulos comprados eram então “fatiados” em tranches e recebiam diferentes classificações de acordo com a preferência de recebimento dos fluxos de caixa e o risco de default, antes de serem vendidos aos investidores. Existem três tipos de tranches: sênior, mezanino e equity. A tranche sênior só era “atingida” se as perdas ultrapassassem o percentual da soma das outras duas tranches. Por isso, a tranche com menor retorno e com menor risco era a sênior, justificando sua classificação na época pelas agências de rating como AAA. Já a mezanino era classificada como BBB, enquanto a equity normalmente nem era classificada. Este processo de distribuição de títulos aos investidores foi chamado de ABS (Asset-Backed Securities). Achar comprador para as quotas sênior não era uma tarefa difícil. O equity normalmente era retido por quem o gerou ou vendido para um hedge fund, enquanto vender as quotas mezanino já era uma tarefa mais complicada. A engenharia financeira foi usada com o intuito de facilitar este processo. Logo, criaram-se tranches a partir do primeiro mezanino e classificaram-nos da mesma forma: o primeiro era o sênior, classificado como AAA, e assim por diante. Esse esquema ficou conhecido como ABS CDO (Asset-Backed Securities Collaterized Debt Obligations).

Fonte: Hull(2008)

Obviamente, que uma crise de tamanha proporção tem inúmeros agentes envolvidos. Dentre eles, não posso deixar de citar o papel das agências de rating. Antes de mais nada, cabe ressaltar que as agências tem papel importantíssimo na emissão de títulos, pois avaliam a probabilidade de os devedores honrarem seus compromissos financeiros junto aos credores. Teoricamente, quanto maior a nota dada por uma agência, menor a probabilidade de o investidor não receber seus pagamentos. Sem dúvida, as classificadoras de risco auxiliam bastante os investidores nas suas tomadas de decisões. Tenho certeza da competência e da seriedade das agências, porém é inegável que falharam demais nessa crise. Para se ter ideia, o Lehman antes de quebrar era classificado como AA (uma excepcional nota de crédito). Morris (2008) relata que essas agências alimentaram a bolha imobiliária ao distribuir classificações para títulos sem a necessária atenção.

Toda essa estrutura complexa de securitização começou a se desmontar com a crescente inadimplência dos tomadores de crédito. Como muitos não tinham renda regular e os juros começaram a subir, rapidamente deixaram de pagar seus empréstimos e hipotecas, culminando em um efeito dominó. Certamente, houve uma falha clara de regulação do mercado e a pergunta que fica é: será que aprendemos ou crises dessa magnitude ainda são possíveis de acontecer?

* Raphael Moses Roquete é Doutor e Mestre em Administração (ênfase em Finanças) pelo Instituto COPPEAD de Administração - UFRJ. Professor do Instituto COPPEAD de Administração, da UFRJ. Raphael pode ser encontrado em raphael.moses@coppead.ufrj.br