HAPV3: Salto de 6,2% em repique, mas Hapvida ainda tem risco de armadilha de alta

- Temporada de balanços nos EUA começa de forma não oficial na sexta-feira.

- O S&P 500 deve sofrer sua primeira recessão nos resultados desde 2020.

- Analistas esperam uma queda anual no lucro de 6,8% e um crescimento de 1,8% nas vendas.

Prepara-se para mais volatilidade, o próximo grande teste do mercado acionário está chegando.

A temporada de balanços do primeiro trimestre em Wall Street começa de forma não oficial na sexta-feira, 14, quando grandes empresas, como JPMorgan Chase (NYSE:JPM), Citigroup (NYSE:C), Wells Fargo (NYSE:WFC), UnitedHealth (NYSE:UNH) e Delta Air Lines (NYSE:DAL), divulgam seus últimos resultados financeiros.

Os investidores estão se preparando para o que pode ser a pior temporada de balanços em quase três anos, devido ao impacto negativo de diversos fatores macroeconômicos, como o aumento das taxas de juros, a inflação persistentemente alta e a desaceleração do crescimento econômico.

"Os analistas e as empresas têm demonstrado um pessimismo maior em relação às perspectivas de resultados no primeiro trimestre, em comparação com as médias históricas", escreveu John Butters, da FactSet, em nota.

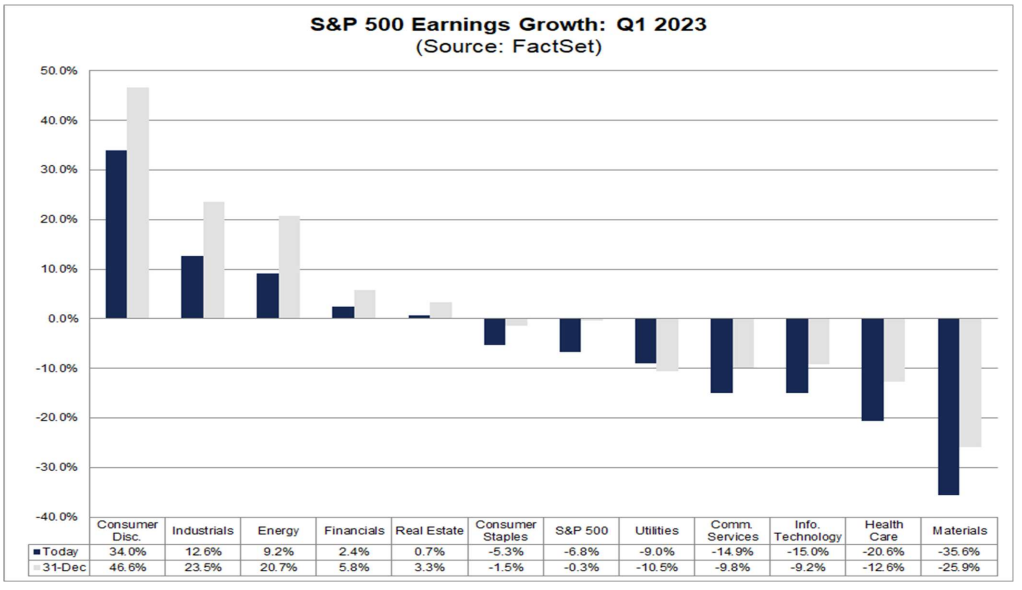

Após a queda de 4,6% nos lucros por ação do S&P 500 no quarto trimestre de 2022, a expectativa é que os resultados recuem 6,8% no primeiro trimestre de 2023, em comparação com o mesmo período do ano passado, de acordo com dados da FactSet.

Se esse declínio for confirmado, seria o primeiro na comparação ano a ano registrada pelo índice desde o segundo trimestre de 2020.

Também marcará o segundo trimestre consecutivo em que os lucros do S&P 500 caíram ano a ano, o que corresponde à definição técnica de recessão nos resultados.

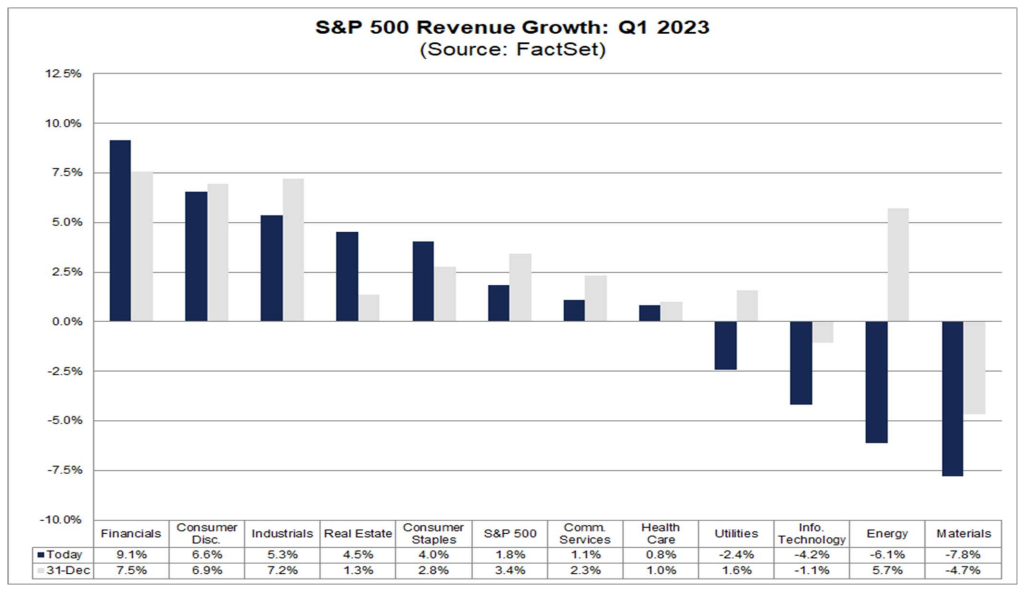

Dessa forma, as expectativas de receita para o 1º tri de 2023 também são preocupantes, com uma previsão de crescimento de vendas de 1,8% ante mesmo período do ano passado. Caso seja assim, a FactSet apontou que seria o menor crescimento anualizado de receita reportado pelo índice desde o terceiro trimestre de 2020.

Além dos números de faturamento e lucro, os investidores prestaram bastante atenção às projeções para o segundo semestre do ano, em razão da incerteza da perspectiva macroeconômica, diante do temor cada vez maior de recessão.

Entre as outras questões importantes que devem ser abordadas, estão a força do consumidor nos EUA, planos futuros de contratação, bem como preocupações persistentes com a cadeia de suprimentos.

Minha visão pessoal é que um percentual maior de empresas irá reduzir suas perspectivas de resultados e vendas para os próximos meses, considerando o atual clima econômico.

Os mercados estão entrando na temporada de balanços do primeiro trimestre em uma posição forte, em meio a rumores de que o Federal Reserve em breve encerrará seu ciclo de aumento de juros, podendo reduzi-los até o final do ano, em resposta às piores condições econômicas e aos sinais de desaceleração da inflação.

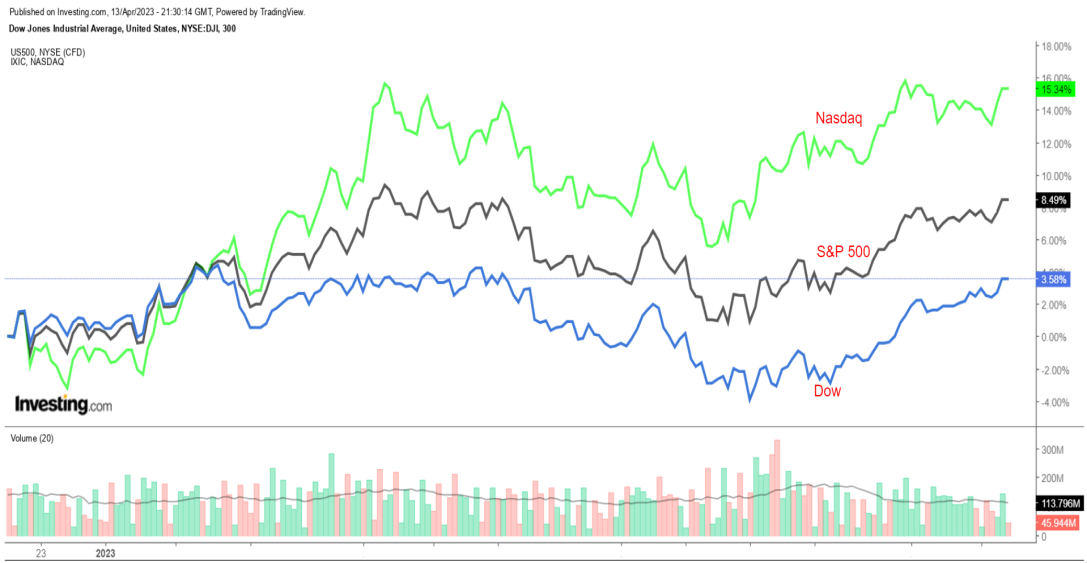

O índice Nasdaq, com forte peso de tecnologia, vem registrando o melhor desempenho entre os três principais benchmarks dos EUA até agora em 2023, com uma alta de quase 20%, com os investidores voltando a investir em ações de crescimento castigadas no passado.

Enquanto isso, o S&P 500 e o Dow Jones Industrial acumulam uma alta de 8,1% e 2,7%, respectivamente, no ano.

Próxima semana: Resultados da Tesla e da Netflix e dados do setor imobiliário

A expectativa é que tenhamos mais uma semana agitada de balanços na semana que vem. Quem deve apresentar seus números são: Bank of America (NYSE:BAC), Goldman Sachs (NYSE:GS), Johnson & Johnson (NYSE:JNJ) e Netflix (NASDAQ:NFLX), na terça-feira, 18

Tesla (NASDAQ:TSLA), IBM (NYSE:IBM) e Morgan Stanley (NYSE:MS) divulgam seus resultados na quarta-feira, 19 de abril. Na quinta, teremos os relatórios financeiras da American Express (NYSE:AXP) e AT&T (NYSE:T).

Procter & Gamble (NYSE:PG) fechará a semana, com seus números do 1º tri na sexta-feira, 21 de abril.

Para saber todos os detalhes dos balanços dessas empresas, basta acessar o InvestingPro.

Além dos resultados, teremos dados econômicos, com destaque para o índice de manufatura do Fed de NY, na segunda-feira, e as construções de novos imóveis residenciais na terça-feira.

O índice de manufatura da Filadélfia de abril e os números de vendas de casas construídas de março devem ser divulgados na quinta-feira, enquanto as últimas leituras do PMI do setor de manufatura e serviços estão previstos para a sexta-feira.

Os dados serão determinantes para o próximo movimento do Fed em sua reunião de maio. Na sexta-feira pela manhã, os mercados financeiros estavam precificando uma chance de cerca de 70% de uma alta de 25 pontos-base pelo Fed na reunião de 2 e 3 de março, bem como uma chance de 30% de que o banco central não tome qualquer ação, de acordo com a ferramenta Monitor de Taxas de Juros do Fed, do Investing.com.

***

Aviso: No momento da redação, o autor tinha posições compradas no S&P 500 e no Nasdaq 100 através do SPDR S&P 500 ETF (SPY) e no Invesco QQQ Trust ETF (QQQ). O analista também tem uma posição comprada no fundo Technology Select Sector SPDR .

Ele regularmente rebalanceia a carteira de ações individuais e ETFs com base na avaliação contínua do risco do ambiente macroeconômico e das finanças das empresas. As visões discutidas neste artigo correspondem exclusivamente à opinião do autor e não devem ser consideradas como uma recomendação de investimento.