Bitcoin se recupera impulsionado por otimismo renovado em corte de juros do Fed

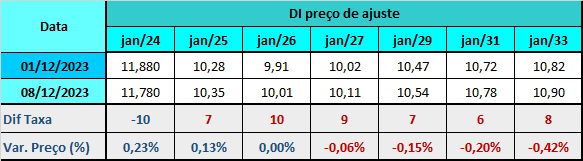

A economia brasileira mostrando crescimento, quando o esperado era queda, e o recuo nas apostas em relação ao início do ciclo de corte de juros pelo Fed ainda no primeiro tri de 2024 conduziram a alta das taxas de juros na semana, com a inclinação da curva medida pelo spread entre os DIs jan/29 e jan/25 ficando praticamente inalterada.

Os principais vetores que influenciaram a abertura da curva de juros foram:

-

o relatório de emprego (payroll) nos EUA mais forte que o projetado arrefecendo o otimismo sobre um corte de juros pelo Fed ainda no primeiro tri de 2024, contrariando outros dados que saíram na semana, como o relatório Jolts e a pesquisa ADP, que sinalizavam para um afrouxamento. A taxa da T-Note de 2 anos fechou em 4,72%, de 4,54% na sexta-feira anterior (1º),

-

a geração de 199 mil vagas superou em 1 mil a mediana de 198 mil, a taxa de desemprego caiu a 3,7%, ante estimativa de estabilidade a 3,9%, enquanto o salário médio por hora avançou 0,35%, praticamente em linha com o 0,30% previsto. Um aumento na criação de vagas ante os 150 mil de outubro era esperado após o fim da greve das montadoras e na indústria de entretenimento,

-

o desconforto com o cenário fiscal, com os projetos que visam aumentar a arrecadação e suavizar o déficit público para 2024 caminhando a passos lentos no Congresso e aumento na perspectiva de gastos públicos, o que é apontado como um dos fatores de persistência da desancoragem das expectativas de inflação,

-

o resultado do PIB no 3º tri, que surpreendeu com alta de 0,1%, quando era esperada queda de 0,20%, reforçando a ideia de que o ritmo de corte da Selic será de 0,50 pp nas próximas reuniões do Copom, o que desestimulou as apostas na aceleração para 0,75 ponto porcentual,

-

e a fala do presidente do Banco Central, Roberto Campos Neto, reiterando que a autoridade monetária vê o ritmo de queda da Selic de 0,50 ponto como apropriado, e que esta é a sinalização para as próximas duas reuniões, como já indicado em comunicados. "O Banco Central tem adotado postura prudente", disse, acrescentando que a batalha da desinflação não está ganha. Por outro lado, comentou que, apesar das indicações, é possível que haja novas avaliações.

Fizeram o contraponto à abertura da curva de juros:

-

o anúncio feito pela Petrobras (BVMF:PETR4), de queda de R$ 0,27 por litro de diesel A para as distribuidoras,

-

a queda nos preços do petróleo elevando a expectativa de cortes nos preços dos combustíveis nas próximas semanas e de um cenário de inflação mais benigno. O tipo Brent, que serve de referência para os preços domésticos, fechou em US$ 75,84 por barril, ante US$ 78,88 na sexta-feira anterior (1º),

-

os resultados das três pesquisas do mercado de trabalho divulgadas na semana (ADP, Jolts e Challenger) mostrando enfraquecimento da economia americana e reforçando a probabilidade de antecipação da queda da taxa de juros do Fed em 2024,

-

os dados fracos do mercado de trabalho nos EUA. A ADP divulgou que o setor privado criou 103 mil empregos em novembro, menos que os 120 mil esperados pelo mercado. O indicador reforçou o sinal de arrefecimento dado pelo relatório Jolts, que apontou a abertura de 8,7 milhões de postos de trabalho no país em outubro, número que também ficou aquém da previsão de 9,3 milhões,

-

e os dados sobre o auxílio-desemprego ajudando a manter a expectativa por corte nos juros americanos a partir de março. Os pedidos de seguro-desemprego nos EUA ficaram em 220 mil, subindo em 1.000 na comparação com o número revisado da semana anterior, de 219 mil, abaixo do esperado por analistas consultados pelo "The Wall Street Journal", de 222 mil.

Fatores que foram considerados de menor potencial para influenciar o movimento da curva de juros:

-

o IGP-M recuando 0,26% na primeira prévia de dezembro, após cair 0,27% na mesma leitura de novembro,

-

o IGP-DI subindo 0,50% em novembro, de 0,51% em outubro, abaixo do piso das estimativas, que era de 0,53%. Com o resultado, o IGP-DI acumula queda de 3,91% no ano e de 3,62% em 12 meses,

-

o resultado pior do setor público consolidado que teve superávit primário de R$ 14,798 bilhões em outubro, menor que mediana de R$ 17,2 bilhões das estimativas. No ano até outubro, o setor público teve déficit primário de R$ 82,281 bilhões (0,93% do PIB),

-

o resultado das transações correntes, que ficou negativo em outubro deste ano em US$ 230 milhões, um déficit menor que a mediana, que apontava US$ 950 milhões,

-

e os Investimentos Diretos no País (IDP) decepcionando novamente, somando US$ 3,306 bilhões em outubro, abaixo do piso das estimativas, de US$ 3,90 bilhões.

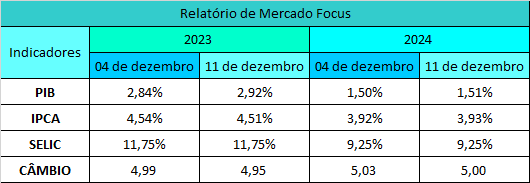

No Relatório de Mercado Focus (11), a projeção para a inflação oficial em 2023 passou de 4,54% para 4,51%. Um mês antes, a mediana era de 4,59%. Para 2024, foco da política monetária, a projeção também oscilou de 3,92% para 3,93%. Há um mês, a mediana era de 3,92%, dentro do intervalo de tolerância superior, que vai até 4,50%, mas acima do alvo central de 3,00%.

A conferir:

No Brasil

-

na terça-feira (12), o IPCA de novembro,

-

o Comitê de Política Monetária (Copom) anuncia sua decisão sobre a Selic, hoje em 12,25%, com o mercado apostando de forma unânime em novo corte de 0,50 ponto porcentual, na quarta-feira (13),

-

antes do recesso parlamentar, o Congresso precisa aprovar praticamente toda a agenda econômica para viabilizar um déficit fiscal próximo de zero em 2024,

Nos EUA

-

o índice de preços ao consumidor (CPI) em novembro, na terça-feira (12),

-

na quarta-feira (13), o Federal Reserve decide sobre juros e há consenso em torno da manutenção da taxa entre 5,25% e 5,50%. Serão ainda publicadas as projeções para uma série de variáveis econômicas. Após o encontro, haverá entrevista coletiva do presidente da instituição, Jerome Powell,

Na Zona do Euro

-

na quinta-feira (14), será a vez do Banco Central Europeu (BCE) decidir sobre os juros, com entrevista na sequência à divulgação do comunicado da presidente da instituição, Christine Lagarde,

Na Inglaterra

-

a decisão de política monetária do Banco da Inglaterra (BoE), na quinta-feira (14),

Na China

-

uma bateria de dados da economia ao longo da semana.

O dólar no mercado à vista encerrou o pregão da sexta-feira (8) cotado a R$ 4,9295. Na semana, a divisa apresentou valorização de 1%.

Os principais fatores que influenciaram o preço da moeda americana foram:

-

o avanço das taxas dos Treasuries com a reprecificação das apostas em relação ao início do processo de corte de juros nos EUA em 2024. O payroll trouxe uma divisão nas apostas, com a chance do ciclo começar em maio agora superando levemente o mês de março, que caiu para 45,6%, segundo monitoramento do CME Group,

-

o relatório de emprego (payroll) nos EUA em novembro reduziu as apostas em início de corte de juros pelo Fed já em março de 2024. O payroll revelou que foram geradas 199 mil vagas na economia americana no mês passado, resultado ligeiramente acima da mediana (198 mil). A taxa de desemprego caiu a 3,7%, enquanto a estimativa era de estabilidade (3,9%). Já o salário médio por hora avançou 0,35%, além do previsto (0,30%),

-

a demanda corporativa por remessas ao exterior,

-

e a geração de empregos nos EUA aquém do esperado revelada pelos relatórios Jolts e ADP.

Agenda de eventos e indicadores econômicos

Segunda-feira (11):

-

Brasil - Fipe: IPC de dezembro (1ª quadri), FGV: IPC-S Capitais de dezembro (1ª Quadri), BC: Relatório Focus, MDIC/Secex: Balança comercial semanal,

Terça-feira (12):

-

Brasil - IBGE: IPCA, INPC e INCC/Sinapi, todos de novembro, CNI: Confiança do Empresário Industrial em dezembro, Tesouro faz leilão de LFT para 1º/9/2026 e 1º/9/2029 e de NTN-B para 15/8/2026, 15/5/2033 e 15/8/2050, Primeiro dia da reunião do Copom, BC divulga TOP 5 de novembro,

-

EUA - Deptº do Trabalho: Índice de Preços ao Consumidor (CPI) de novembro, Núcleo da inflação de novembro,

-

Alemanha - ZEW: Índice de expectativas econômicas em dezembro,

Quarta-feira (13):

-

Brasil - BC: Fluxo Cambial na semana de 4 a 8 de dezembro, IBGE: Pesquisa Mensal de Serviços de outubro, BC: Copom anuncia decisão da Selic após 18h30,

-

EUA - Deptº do Trabalho: Índice de Preços ao Produtor (PPI) de novembro, DoE: estoques de petróleo na semana até 08 de dezembro, Fed divulga decisão de política monetária, coletiva do presidente do Fed, Jerome Powell,

-

Zona do euro - Eurostat: produção industrial de outubro,

-

Reino Unido - ONS: produção industrial de outubro,

Quinta-feira (14):

-

Brasil - IBGE: Varejo restrito e ampliado de outubro, Tesouro faz leilão de NTN-F para 1º/1/2029 e 1º/1/2033 e de LTN para 1º/4/2024, 1º/10/2025 e 1º/7/2027,

-

EUA - Deptº do Trabalho: pedidos de auxílio-desemprego na semana até 09 de dezembro, número de pedidos de auxílio-desemprego continuados na semana até 02 de dezembro, Deptº do Comércio: Vendas no varejo em novembro,

-

Zona do euro - BCE divulga decisão de política monetária, Coletiva com presidente do BCE, Christine Lagarde,

-

Reino Unido - BoE divulga decisão de política monetária,

-

China - NBS: produção industrial, vendas no varejo e Investimento em ativos fixos em novembro,

Sexta-feira (15):

-

Brasil - FGV: IGP-10 de dezembro, BC: IBC-Br de outubro,

-

EUA - Fed de NY: índice de atividade industrial Empire State de dezembro, Fed: Produção industrial de novembro, S&P Global: PMI composto de dezembro (preliminar), Baker Hughes: poços de petróleo em operação,

-

Zona do euro - Eurostat: Balança comercial de outubro, S&P Global/HCOB: PMI composto de dezembro (preliminar),

-

Alemanha - S&P Global/HCOB: PMI composto de dezembro (preliminar),

-

Reino Unido - S&P Global/CIPs: PMI composto de dezembro (preliminar),

Fonte: Broadcast