Trump diz que lista de candidatos a chair do Fed inclui Hassett e Bessent

O primeiro trimestre para o setor de logística para varejo, geralmente, não tende a ter grandes números. Afinal de contas, ela acaba de sair de um dos melhores e mais agitados trimestres (o 4T) para um trimestre onde as pessoas já consumiram bastante e que também não tem muitas datas comemorativas.

Mesmo assim, a aceleração da Sequoia (SA:SEQL3) foi forte, com quantidade de pedidos crescendo a bons dígitos e capturando crescimento orgânico. Sem mais delongas, vamos ao resultado!

Aumentando o galpão!

Fonte: ITR Sequoia 1T22

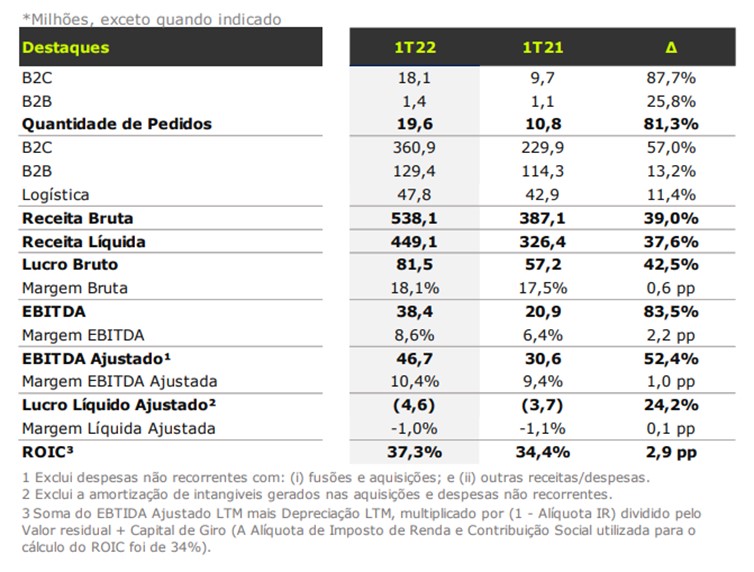

Já começamos assim mesmo, expressivo crescimento no segmento B2C de 88% no número de pedidos e 57% na Receita Bruta, refletindo a forte da capacidade da companhia em ganhar market share.

Volto a repetir, é apenas o primeiro trimestre e no geral, ela já apresentou um crescimento de mais de 80% na quantidade de pedidos total e superou os pedidos totais realizados no 4T21.

O segmento B2C apresentou pelo segundo trimestre consecutivo forte aceleração do volume de pedidos. No 1T22, o volume de pedidos cresceu 88%, atingindo 18,1 milhões de pedidos, sendo que praticamente 100% deste aumento foi orgânico (~98%).

Essa evolução está relacionada, principalmente, com o segmento de leves, pacotes com menos de 3kg. A Receita Bruta do segmento B2C também acelerou fortemente com aumento de 57%, sendo o crescimento orgânico 52%.

Para quem não se lembra como funciona o modelo B2C e B2B dela, segue um pouco do que cada um faz:

Dentro do Serviços B2C, temos: (i) Entregas padrão e expressa, que são (até 48hrs em regiões metropolitanas ou até no mesmo dia em algumas cidades) serviços de entrega prestados a plataformas de e-commerce e vendas diretas a clientes, para produtos leves (até 30 kg) ou pesados (acima de 30 kg); (ii) entregas no mesmo dia: entregas realizadas em até quatro horas nas regiões metropolitanas das cidades de São Paulo e do Rio de Janeiro; (iii) logística reversa; e (iv) entregas de múltiplas origens e expedição de produtos a partir das lojas.

Já no Serviços B2B, temos: (i) Serviços de transporte FTL (Full Truck Load) e LTL (Less-Than Truckload); (ii) preparação da mercadoria (embalagem, empacotamento e etiquetagem); (iii) entregas a lojas, shopping centers e franquias; (iv) logística reversa; e (v) field services. A Sequoia conta com uma extensa rede de parceiros comerciais, com o objetivo de realizar entregas eficientes em todo o Brasil.

Voltando ao resultado, a companhia conseguiu se provar porque é asset light. O recente aumento no preço dos combustíveis, realizado pela Petrobras (SA:PETR4) em março, não impactou a estrutura de custos no trimestre, dado o modelo de operação asset light.

Ao final do 1T22, realizaram ajustes nos custos de frete, com base no impacto do aumento dos combustíveis, para os seus motoristas parceiros. Em paralelo, conduziram com os clientes reajustes pontuais nos contratos (receita), neutralizando em 100% o eventual impacto que poderia ocorrer nas margens do 2T22.

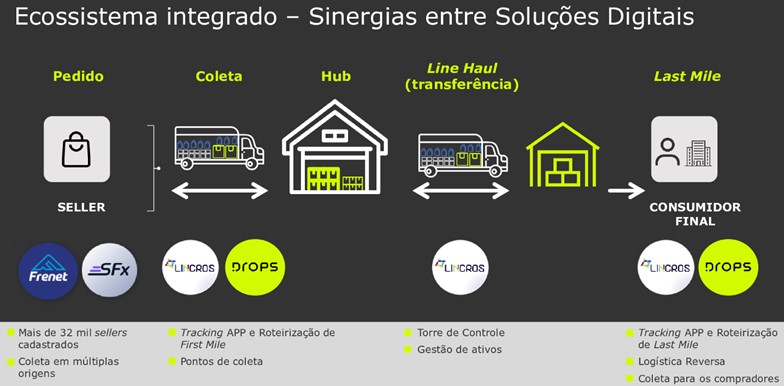

Vale ressaltar que, todos esses reajustes e esforços já tinham sido comentado pela companhia lá no 4T21. Não posso deixar de comentar do SFx também, a solução digital de coleta em múltiplas origens com foco em pequenos e médios sellers, foi fundamental para o crescente volume observado no segmento B2C.

No 1T22, a SFx contribuiu com mais de 11 milhões de Pedidos, com coleta em 551 cidades diferentes para mais de 11 mil pequenos e médios sellers (e olha que a integração nem aconteceu nas outras companhias, como a Frenet, Drops e Lincros).

No 1T22, a Drops, que conta com pontos de pick-up e drop-off (“PUDOs”) e operação de logística reversa, registrou mais de 1,5 mil PUDOs aprovados. Durante o trimestre, também foi lançada a ferramenta para que pequenos e médios lojistas contratem diretamente as soluções da Drops para a entrega de seus pedidos, marcando assim, a entrada da Drops no contato direto com pequenos e médios sellers.

Resultado operacional

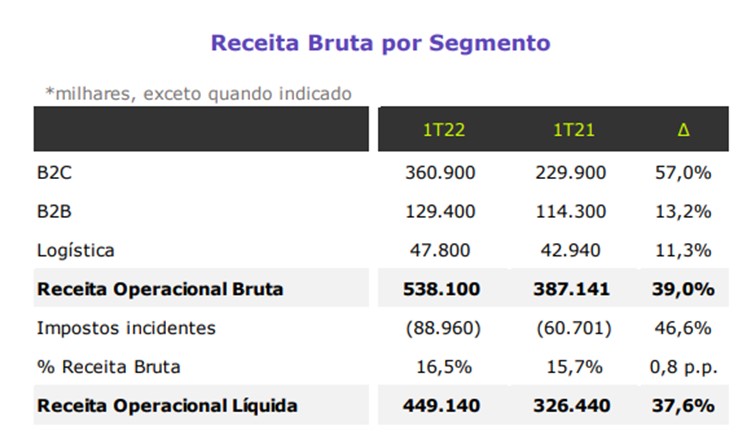

Vamos começar comentado sobre a Receita Bruta e Líquida da companhia. Lembrando que são subdivididas em 3 categorias: (i) transporte B2C (business to consumer), (ii) transporte B2B (business to business) e (iii) serviços de logística.

Fonte: ITR Sequoia 1T22

Como é possível ver na imagem acima, o B2C entregou R$361 milhões neste trimestre, crescendo 57% vs 1T21. Como o B2C representa 67% da receita total, o crescimento mais acelerado desse segmento acabou por impactar positivamente a receita operacional bruta.

Receita Bruta cresceu 39% frente ao mesmo período anterior e a Receita Líquida encerrou em R$449,1 milhões, praticamente 38% maior que no 1T21. Vale ressaltar que o B2B, começou a apresentar uma melhora, dado que na pandemia a companhia teve um churn maior em cima desse segmento e desde então, vem trabalhando em cima dele.

O SCS (Same Client Sales) teve um aumento de R$23,8 milhões (+6,1%) com importante recuperação diante do 3T21 (R$ 3,9 milhões) e 4T21 (6,7 milhões), principalmente impactado pelo forte crescimento orgânico do segmento B2C que atingiu aumento de 51,6% (SCS + Novos Clientes).

Novos clientes foram um ponto forte neste trimestre também. Aumento de R$ 83,3 milhões na Receita, representando maior taxa de crescimento anual desde o 3T20, primeiro resultado divulgado companhia após o IPO. O crescimento foi impactado positivamente, principalmente, pelo segmento B2C com a aceleração do modelo SFx e entrada de novos players de marketplace.

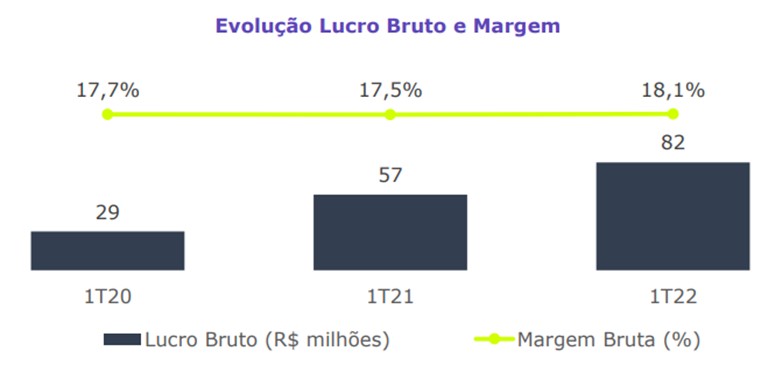

Seguindo adiante, temos o CSV (Custo do Serviço Prestado), que ficou em R$367,6 milhões no trimestre, alta de 36% frente ao mesmo período anterior. Como se deu esse aumento? O aumento do custos reflete: (i) os impactos da pressão inflacionária nos últimos 12 meses, principalmente em 2021 relacionado a combustíveis, aluguel e materiais; (ii) aumento da parte variável dos Custos com o crescimento do volume; e (iii) expansão da operação para atender a forte demanda do segmento B2C.

Mesmo com um cenário mais adverso e com pressões inflacionárias, a companhia conseguiu crescer levemente a Margem Bruta em 0,6p.p. para 18,1% e entregar um Lucro Bruto de R$81,5 milhões (+42,5% YoY).

Fonte: ITR Sequoia 1T22

A companhia ainda comentou que, historicamente, a Margem Bruta dos três segmentos (B2C, B2B e Logística) apresenta patamares similares.

No entanto, nos últimos 15 meses, as categorias foram impactadas de formas diferentes. Apesar do impacto positivo na margem bruta proveniente do aumento do volume, principalmente, do segmento B2C, eles entendem que há oportunidade de ganho de eficiência com a recuperação e crescimento do segmento B2B.

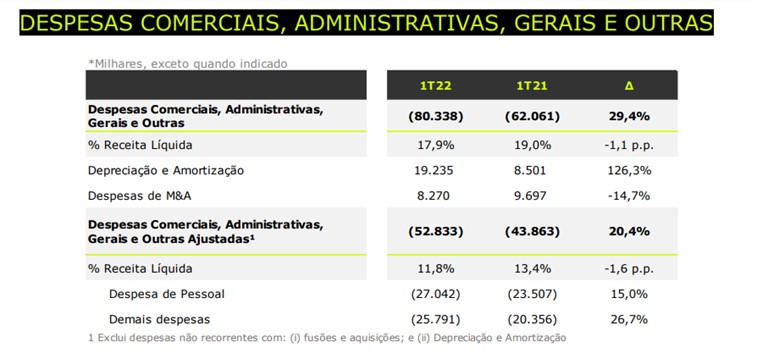

Pois bem. O SG&A atingiu R$80,3 milhões e cresceu 29,4% frente ao 1T21. Esse aumento se deve a maiores despesas com o pessoal, vendas, administrativas, serviços de terceiros e amortização.

Fonte: ITR Sequoia 1T22

Apesar do aumento do SG&A e das despesas comerciais, a companhia até que conseguiu diluir pouco mais de 1p.p. da % da Receita Líquida.

Decorrente dos fatores acima listados, o EBITDA Ajustado totalizou R$46,7 milhões com margem de 10,4%, expansão de 52,4% e 1,0 p.p., respectivamente.

Fonte: ITR Sequoia 1T22

Dessa forma, chegamos no Lucro Líquido da companhia, que apresentou um prejuízo ajustado (ex-efeitos não recorrentes) de R$4,6 milhões, 24,2% maior que no 1T21.

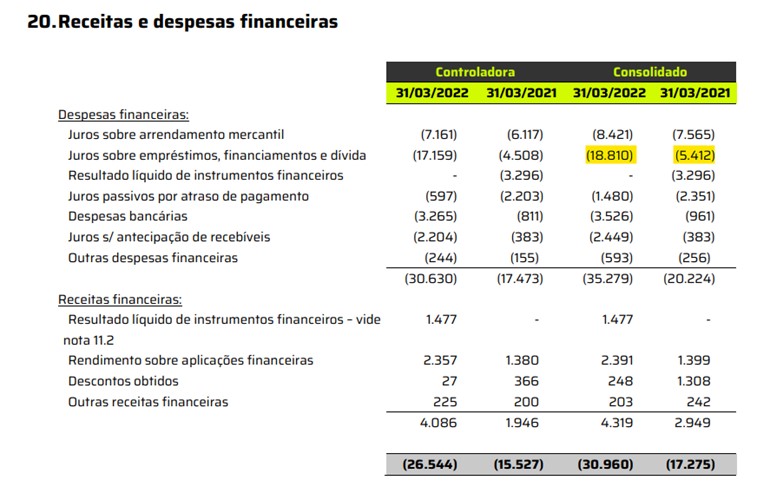

Na comparação entre 1T22 e 1T21, o Lucro Líquido foi impactado de forma negativa pela variação do Resultado Financeiro (Despesas Financeiras) como consequência do aumento da taxa de juros básica da economia (“Taxa Selic”).

Fonte: ITR Sequoia 1T22

A companhia comenta sobre isolar esse efeito do aumento do juro na conta do resultado financeiro para chegarmos a um outro lucro líquido ajustado. Porém, não faz muito sentido, a meu ver.

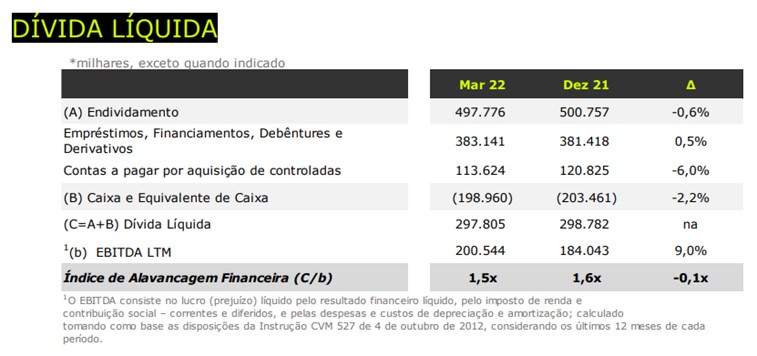

Uma vez que a companhia está sujeita ao aumento da taxa de juro dentro do seu passivo oneroso e cabe a ela fazer uma gestão melhor do custo da dívida. E, já falando em dívida, a dívida líquida da companhia continua em um patamar bastante saudável.

Fonte: ITR Sequoia 1T22

Ao final de março/22, o Índice de Alavancagem Financeira da Companhia atingiu 1,5x (1,6x em dezembro/21), seguindo em patamar saudável.

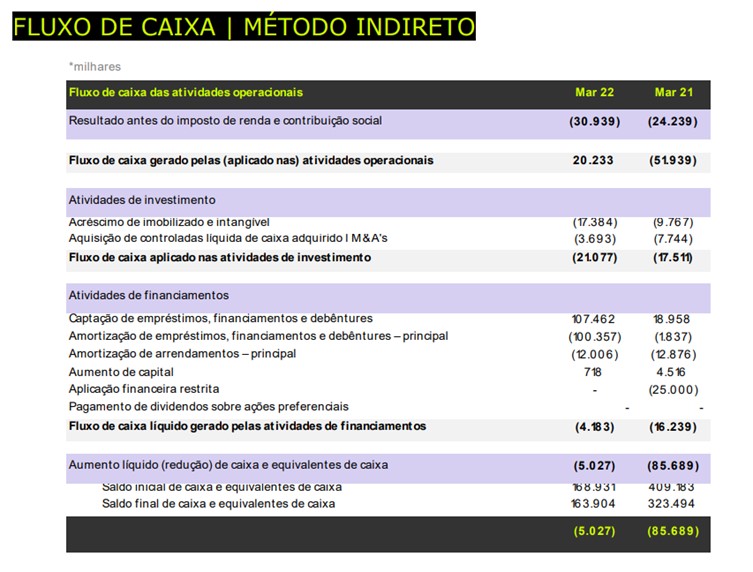

Por fim, vale comentar o Fluxo de Caixa da companhia, que apresentou um resultado melhor do que no mesmo período anterior.

Fonte: ITR Sequoia 1T22

A companhia gerou R$20,2 milhões em Fluxo de Caixa Operacional neste trimestre. Melhor do que em relação a março/21 e com uma eficiência de geração de caixa de 4,5% no 1T22.

Isso significa que a operação gerou de caixa o equivalente a 4,5%, ou seja, para cada R$100 em venda, R$4,5 foram gerados em caixa. FCF foi levemente negativo, devido a um investimento maior em imobilizado e intangível.

Porém, um ponto me chamou a atenção para encerrarmos. Primeiro que o FCI (Fluxo de Caixa de Investimentos) não foi o esperado de uma empresa em crescimento. Tão pouco foi suficiente para cobrir a manutenção da depreciação e amortização do trimestre que encerrou em R$37 milhões.

Entendo que a companhia é asset light, mas vale ficar de olho nessa linha daqui para frente, dado que o mínimo que se espera de qualquer companhia é investir para manutenção de depreciação e amortização.

Conclusão e valuation

Eu vou ser sincero de novo, essa é de longe uma das companhias mais interessantes que eu olhei nos últimos tempos. Ela é asset light, fizeram boas aquisições nos últimos tempos e estão virando um ecossistema, possui uma via de crescimento muito interessante no B2B, vem apresentando um crescimento muito forte nos últimos anos e já cobre uma boa parte do país com os seus serviços.

Só neste último trimestre, o GMV Transportado foi de R$11,3 bilhões, alta de 16,6%. Companhia segue focada na expansão nacional e entrada de novo segmentos. Presentes em 551 cidades e 28 mil pontos de coletas.

São 79 bases próprias e 94% do PIB coberto, com 68% das entregas para os interiores (com 3,4x mais entregas no YoY). Abaixo, temos um pouco de como ela está integrando as suas aquisições para ter um modelo muito mais eficiente que muitos concorrentes.

Fonte: Apresentação Sequoia 1T22

Mas e aí, ela está cara? Eu julgo que não. O CAGR do EBITDA dos últimos 4 anos foi de 73,5%. Requerendo uma TIR de 20% para os próximos 5 anos para sair a 8x E/EBITDA, o CAGR implícito que ela teria que entregar seria de aproximadamente 25%.

Sendo assim, me parece plausível que a empresa consiga entregar esse crescimento, mesmo com o aumento de despesas com combustíveis, fretes, uma inflação mais persistente e outras despesas das suas operações no curto prazo. Pressões que a companhia já comentou que está tomando providências desde o ano passado e que surtiram efeito neste resultado.

Era isso, turma, valeu!