Preços do petróleo Brent devem cair ainda mais no último trimestre de 2025, prevê Citi

|

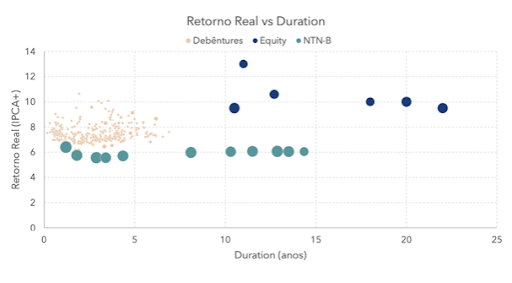

Ficou famosa carta recente da gestora Atmos que, entre outras coisas, traz a seguinte conclusão: "O impacto de uma eventual queda de juros deveria ser significativamente mais alto nas ações em comparação aos instrumentos de renda fixa, mesmo os atrelados à inflação com vencimentos longos, pois parte do principal é devolvido ao longo do tempo.” O gráfico abaixo resume o argumento, com contornos fortes, dada a provável iminência do início do corte da taxa Selic, ali entre agosto e setembro: |

|

|

Eu vou contar um segredo, vamos mantê-lo aqui entre nós três: as cartas da Atmos são melhores do que as da Dynamo, mas ninguém admite isso porque a Dynamo, merecidamente, conquistou um lugar no Olimpo. Ainda que o Olimpo tenha um espaço reservado para os anjos, não podemos incorrer no halo effect, de transbordar os espetaculares atributos específicos dos gestores de recursos para o campo literário. Os textos da Dynamo, embora carreguem, sim, muito conhecimento e profundidade, se tornaram um pouco de um exercício diletante de demonstração de inteligência e erudição, enfadonhos e prolixos. As comunicações da Atmos me parecem mais saborosas e instigantes, misturando capacidade literária e originalidade, sem perder o pragmatismo, atendo-se a temas de finanças ao menos tangenciando a conjuntura. Veio daí a ideia de tentar estender um pouco o argumento original. A sensibilidade das ações à queda dos juros é mesmo muito grande, mas é ainda mais intensa historicamente a reação de uma classe específica da renda variável ao afrouxamento monetário, a saber: as small caps. Esse segmento do mercado foi simplesmente dizimado desde julho de 2021, quando começamos a nos preocupar com a inflação, a alta prospectiva da Selic e o meteoro do Paulo Guedes, que, ao somar-se a outros elementos, viria a nos jogar numa discussão fiscal insuperável. Houve casos de quedas de 70%, 80%, 95%, muito em função do aumento das taxas de juro. As empresas menores têm tradicionalmente custos de capital maiores, e os efeitos do aperto monetário acabam sendo perversos sobre seus indicadores de liquidez e sua capacidade de acessar o mercado de capitais. Adicione a isso um ciclo trágico de resgates sobre a indústria de fundos de ações e a pessoa física fugindo da bolsa para comprar CDB, LCI, LCA e LIG – qualquer venda marginal pesa sobre quem goza de pouca liquidez em Bolsa. O Google (NASDAQ:GOOGL) me conta que, em cinco anos, o BOVA11, que basicamente replica o Ibovespa, sobe 43%, enquanto o SMAL11, que persegue um índice de small e midcaps (ainda que com uma lista longa de críticas sobre sua composição), avança 28%. Em 12 meses, temos 0,37% contra -8,5%, respectivamente. Estariam as small caps sendo treinadas por Vanderlei Luxemburgo? Dada a goleada, o consenso de mercado já começa a desconfiar… Curioso como a discrepância contraria um dos artigos mais clássicos da literatura do chamado Financial Economics. O tradicional modelo Fama-French, replicado mundo afora várias vezes e de diversas formas, costuma apontar, no longo prazo, retorno maior das menores sobre as large caps. É razoavelmente intuitivo: as empresas menores carregam mais risco e, portanto, deveriam render mais, na média, no longo prazo. Identifico um paralelo interessante entre a dinâmica das small caps neste momento e aquele observado ao final de 2015. De uma forma bem simplista, talvez até meio grosseira, talvez pudéssemos resumir a história da indústria de small caps no Brasil da seguinte forma: essa classe de ativos teve uma performance espetacular no ciclo de 2003 a 2007, sobretudo a partir do que convencionou-se chamar de “reabertura do mercado” com o mitológico IPO da Natura (BVMF:NTCO3). Aquilo fez fama e fortuna para muitos gestores de ações, ainda que parte da glória tenha vindo das puxetas derivadas das próprias captações – o fundo de small caps ia bem, atraía a atenção do público (e não se iluda achando que só as pessoas físicas caíram nessa e os alocadores profissionais foram diligentes; a ganância permeia as decisões humanas), captava recursos e esse dinheiro era usado para comprar, muitas vezes com violência, as posições previamente carregadas, que continuavam subindo numa espécie de profecia autorrealizável, alimentando o ciclo de feedback positivo, não necessariamente virtuoso. Então, veio a quebra da Lehman e já fez uma primeira faxina, levando embora uma meia dúzia. Mas a “marolinha" foi rápida, porque as ações se recuperaram com intensidade em 2009. A indústria seguiu razoavelmente bem. Só que aí entrou a era Dilma. Com a classe indo muito mal de 2010 a 2015, small cap virou palavrão. Restaram pouquíssimos investidores profissionais realmente focados nisso. Meu ponto – e aí vai o paralelo com os tempos atuais – é que confundiram um ciclo ruim com uma classe ruim. O segmento de small caps não é ruim. Ele é muito cíclico e pode, sim, matar, se você não tiver, simultaneamente: o horizonte temporal certo, a capacidade de sair quando o ciclo virar para baixo de novo, a tolerância requerida à volatilidade e o passivo correto. Essa é uma grande vantagem da pessoa física sobre os gestores profissionais, porque ela não tem passivo com ninguém, além de si mesmo. Então, se estiverem adequadas ao horizonte temporal exigido e à volatilidade tradicional da classe, as pessoas físicas podem lograr um êxito extraordinário. O argumento de Davi e Golias aqui já foi desenvolvido por Peter Lynch na década de 90, mas, por incrível que pareça, muitos ainda não estão preparados pra ele – aliás, quando a indústria financeira estará preparada para algum argumento que a colocará em desvantagem? Nem mesmo as cotas negativas e três anos de resgates consecutivos puderam disciplinar sua arrogância. Depois de muito tempo com performance relativa inferior, o SMAL11 está acima do BOVA11 em 2023. Com expectativa de um plano para não explodir nossa trajetória fiscal e de queda das taxas de juro em 2023, o ciclo começa a virar. As small caps podem não ser para casar. Também não devem ocupar, sei lá, mais de 15% do portfólio total, mesmo de investidores mais arrojados. Mas a verdade é que poucas coisas são tão transformadoras para um investidor do que surfar um ciclo positivo completo das small caps. Acordei ao som de Lou Reed… "Doo do doo do doo do do doo…" |