Calendário Econômico: Fiscal, contas externas do Brasil, inflação nos EUA e Nvidia

Na sexta-feira, o presidente Donald Trump impôs tarifas sobre todos os parceiros comerciais dos Estados Unidos. No mesmo dia, o relatório de empregos trouxe dados surpreendentemente fracos, levando Trump a demitir a comissária do Bureau of Labor Statistics (BLS), acusando-a de ter “manipulado” os números. Ainda na sexta-feira, a diretora do Federal Reserve, Adriane Kugler, renunciou ao cargo, abrindo espaço para que Trump indique, já nas próximas semanas, um nome com potencial para substituir Jerome Powell na presidência do banco central a partir de maio de 2026. Por fim, Trump afirmou em suas redes sociais que ordenou a movimentação de dois submarinos nucleares em resposta a ameaças feitas online pelo ex-presidente russo Dmitri Medvedev, uma rara escalada nuclear entre as potências.

A combinação desses eventos levou a uma forte alta do ouro, queda das ações, recuo nos rendimentos dos títulos públicos e aumento da percepção de risco recessivo. Segundo a Polymarket, as chances de uma recessão nos EUA subiram de 12% para 17%. Apesar disso, o risco segue contido graças ao aumento nas expectativas de corte de juros pelo Fed. De acordo com o CME FedWatch, a probabilidade de uma redução já na reunião de setembro subiu para 80,3%.

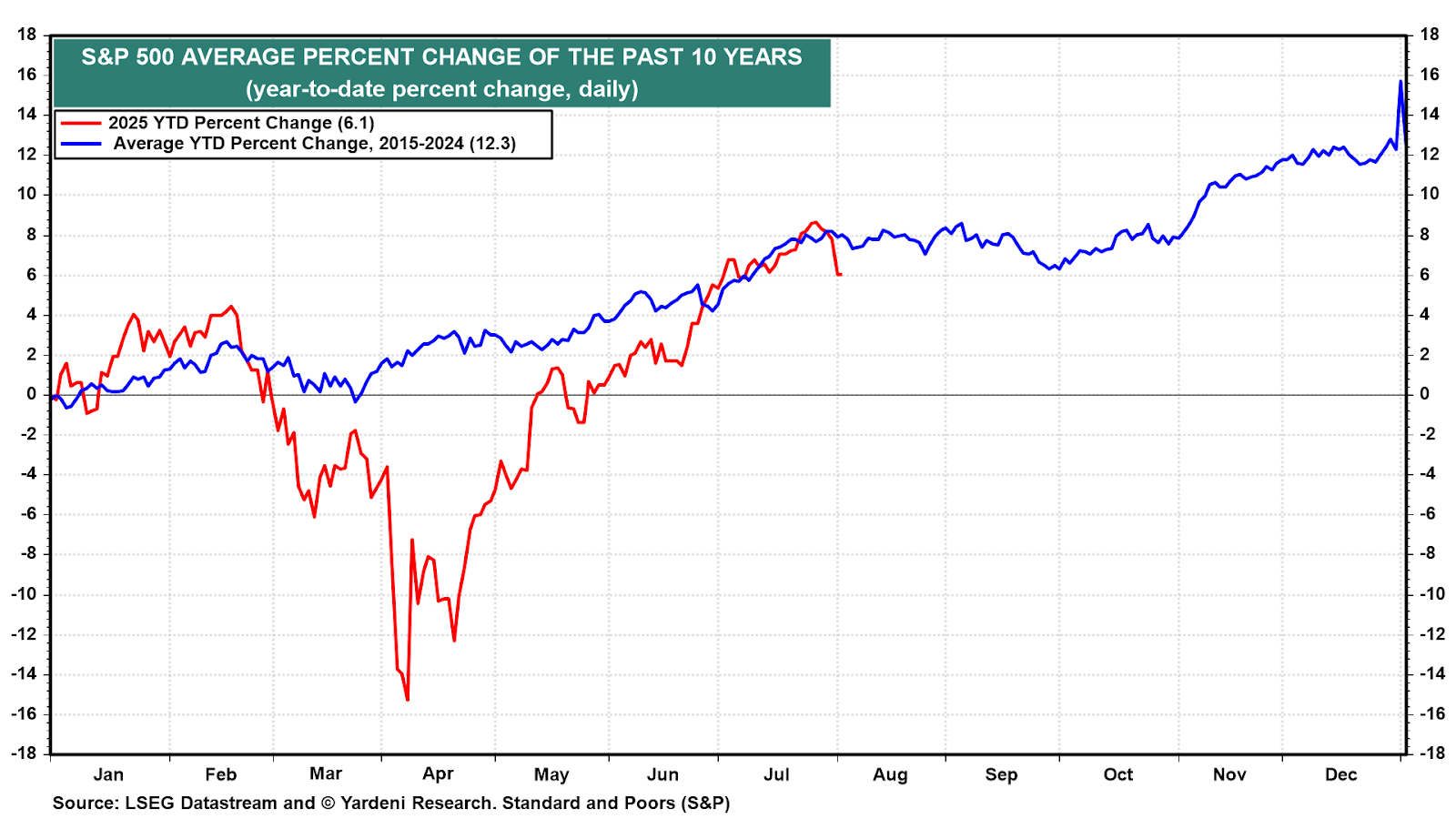

O mercado acionário americano tem apresentado volatilidade bem acima da média histórica de 10 anos (gráfico), e caminha para um período sazonalmente mais instável, entre agosto e outubro. Após o que o mercado apelidou de “sexta-feira maluca”, essa instabilidade deve continuar. Ainda assim, seguimos projetando um rali de fim de ano que leve o S&P 500 à faixa de 6.500 a 6.600 pontos. Também mantemos a projeção do ouro a US$ 4.000 por onça até dezembro.

Sobre o relatório de empregos de sexta-feira: os números, embora fracos à primeira vista, foram menos negativos do que se imaginava. A população empregada com carteira chegou a um novo recorde de 160 milhões de pessoas em julho, apesar da criação modesta de 73 mil vagas e das revisões negativas de 258 mil nos meses anteriores. As horas totais trabalhadas, resultado da multiplicação do número de empregados pela jornada média semanal, também cresceram 0,4% no mês, atingindo máxima histórica (gráfico).

As revisões para baixo em maio e junho são coerentes com o ambiente de incerteza vivido pelas empresas durante o período de escalada tarifária imposta por Trump. Além disso, há expectativa de que a Justiça determine que o presidente não tem autoridade para impor unilateralmente tais tarifas. Caso isso ocorra, importadores poderão pleitear o reembolso de valores pagos ao Tesouro nos últimos anos.

Parte da fraqueza na geração de empregos pode ser atribuída à escassez de mão de obra, refletida no estancamento da força de trabalho em 2025 (gráfico). Essa dinâmica pode estar relacionada, em parte, às políticas migratórias restritivas da atual administração. Ainda assim, esperamos que o aumento da produtividade compense a desaceleração na oferta de trabalho, especialmente no segundo trimestre, quando o PIB real cresceu 3,0% em termos anualizados.

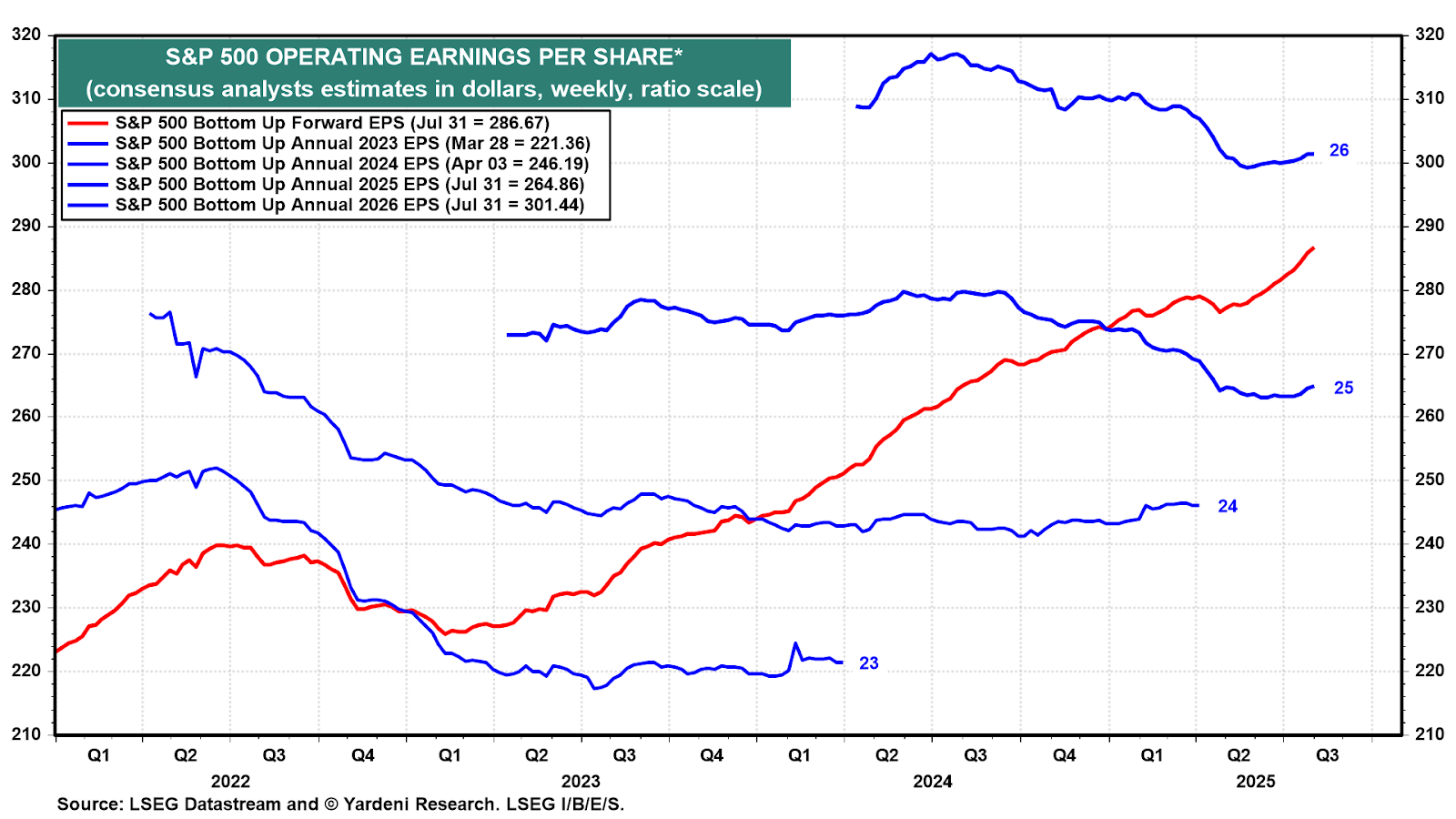

Do lado dos fundamentos, o lucro por ação projetado do S&P 500 atingiu nova máxima histórica na semana de 31 de julho, chegando a US$ 301,44 (gráfico). Isso é notável considerando que tarifas funcionam, na prática, como um imposto sobre os negócios.

O índice S&P 500 alcançou sua máxima mais recente em 28 de julho, ao tocar os 6.389,77 pontos. Apesar disso, os dois indicadores de sentimento de mercado que acompanhamos, os índices Bull/Bear, permaneceram em níveis moderados (gráfico), sugerindo que o otimismo dos investidores ainda não é excessivo. Do ponto de vista contrarian, isso é um sinal construtivo, pois momentos de euforia costumam anteceder correções. Assim, em vez de uma nova realização mais profunda, o cenário mais provável é de volatilidade sazonal nos próximos meses.

Quanto ao Federal Reserve, seguimos com o cenário de “nenhum corte adicional após o primeiro” para 2025. Isso porque acreditamos que os próximos dados de inflação mostrarão impacto das tarifas sobre os preços ao consumidor, sobretudo no segmento de bens duráveis (gráfico). Também esperamos sinais mais claros de resiliência no mercado de trabalho nas próximas leituras.")

***

PARE DE INVESTIR NO ESCURO! No InvestingPro, você tem acesso a ferramentas treinadas de IA em 25 anos de métricas financeiras para escolher as melhores ações e ainda tem acesso a:

- Preço-justo: saiba se uma ação está cara ou barata com base em seus fundamentos.

- ProTips: dicas rápidas e diretas para descomplicar informações financeiras.

- ProPicks: estratégias que usam IA para selecionar ações explosivas.

- WarrenAI: consultor pessoal de IA treinado com dados do Investing.com para tirar suas dúvidas sobre investimentos.

- Filtro avançado: encontre as melhores ações com base em centenas de métricas.

- Ideias: descubra como os maiores gestores do mundo estão posicionados e copie suas estratégias.

- Dados de nível institucional: monte suas próprias estratégias com ações de todo o mundo.

- ProNews: acesse notícias com insights dos melhores analistas de Wall Street.

- Navegação turbo: as páginas do Investing.com carregam mais rápido, sem anúncios.

AVISO: Este conteúdo tem caráter exclusivamente informativo. Não constitui oferta, recomendação ou solicitação para compra de ativos. Lembramos que todos os investimentos envolvem riscos relevantes e devem ser avaliados sob múltiplas perspectivas. O InvestingPro não oferece consultoria de investimentos. As decisões e riscos assumidos são de inteira responsabilidade do investidor.