Negociações para autoprodução de energia no Brasil paralisam por insegurança jurídica

Entrando na era Trump 2.0, o presidente americano e sua administração apresentaram medidas que impactam significativamente o cenário de investimentos, com as tarifas sendo um grande exemplo. Essa abordagem, enquadrada no contexto da segurança nacional e visando recalibrar as relações comerciais com aliados como México e Canadá, bem como concorrentes como a China, reflete uma mudança estratégica na política econômica. Esse movimento desencadeou discussões sobre suas implicações para o comércio global e como os ativos de mercados emergentes podem se sair em tal ambiente.

Embora as preocupações comerciais tenham sido o foco principal, fica claro que as tarifas estão sendo utilizadas mais como uma ferramenta de negociação para promover os objetivos mais amplos de Trump. Isso foi demonstrado pelas recentes ameaças tarifárias à Colômbia, que mantém um déficit comercial com os EUA, para resolver questões de imigração.

Os efeitos cascata das tarifas são complexos e de longo alcance, impactando países e a economia global em geral.

Quando um país é afetado por tarifas, seus mercados locais ficam sob pressão e a principal opção de ajuste é normalmente o enfraquecimento de sua moeda. Condições financeiras mais apertadas colocam pressão descendente sobre a atividade econômica além do setor comercializável. De particular relevância no curto prazo, dada a inflação elevada e rígida, isso aumenta as pressões inflacionárias e leva os bancos centrais a apertar a política monetária, o que pode dificultar ainda mais as perspectivas de crescimento.

Além disso, as tarifas prejudicam a eficiência do comércio global, inevitavelmente aumentando os custos e fomentando a inflação no longo prazo. Um canal adicional que pode afetar a classe geral de ativos de forma mais ampla é como o Fed responde à maior incerteza política e aos preços potencialmente mais altos de produtos importados. Claramente, o Fed já se tornou mais cauteloso e, embora vejamos um alto padrão para o Fed realmente começar a aumentar, um ambiente de taxas de juros mais altas por mais tempo parece cada vez mais provável. A perspectiva fiscal dos EUA também deve influenciar a lógica do Fed, adicionando uma camada adicional de incerteza.

O que isso significa para o investimento em títulos da dívida de mercados emergentes em moeda forte?

A imposição ou a ameaça de tarifas sobre países com os quais os EUA têm déficits comerciais significativos, como China, México e Canadá, destaca a estratégia de Trump de explorar as possibilidades retaliatórias limitadas de algumas nações para melhorar sua posição em futuras negociações comerciais.

No entanto, a sensibilidade de Trump às flutuações do mercado de ações doméstico e às pressões inflacionárias —especialmente devido ao papel que a recente saída de um período inflacionário desempenhou em sua vitória eleitoral— sugere que as políticas tarifárias provavelmente serão específicas do país ou mais focadas em certos setores.

Das lições do Trump 1.0, observamos uma mudança em direção ao "friendshoring", com o México ultrapassando a China em volume de exportação para os EUA em 2023, e outras nações como Coreia do Sul, Tailândia e Taiwan se beneficiando do realinhamento comercial EUA-China. Isso sugere que, embora as tarifas sobre um país possam representar desafios, elas também podem criar oportunidades para outros.

Isso destaca a força da classe de ativos em dívidas de mercados emergentes em moeda forte, pois tem uma gama diversificada de países, tornando-a menos vulnerável devido à sua menor exposição individual ao país, ao mesmo tempo em que oferece oportunidades de diversificação em mais de 72 países.

Países potencialmente vulneráveis ao governo Trump 2.0 podem incluir aqueles que ganharam com exportações redirecionadas da China, muitos dos quais estão concentrados na região da ASEAN (Associação de Nações do Sudeste Asiático). Esses países, inicialmente se beneficiando da mudança na dinâmica comercial, agora enfrentam o risco de se tornarem alvos ou sofrerem tensões geopolíticas mais amplas e interrupções comerciais.

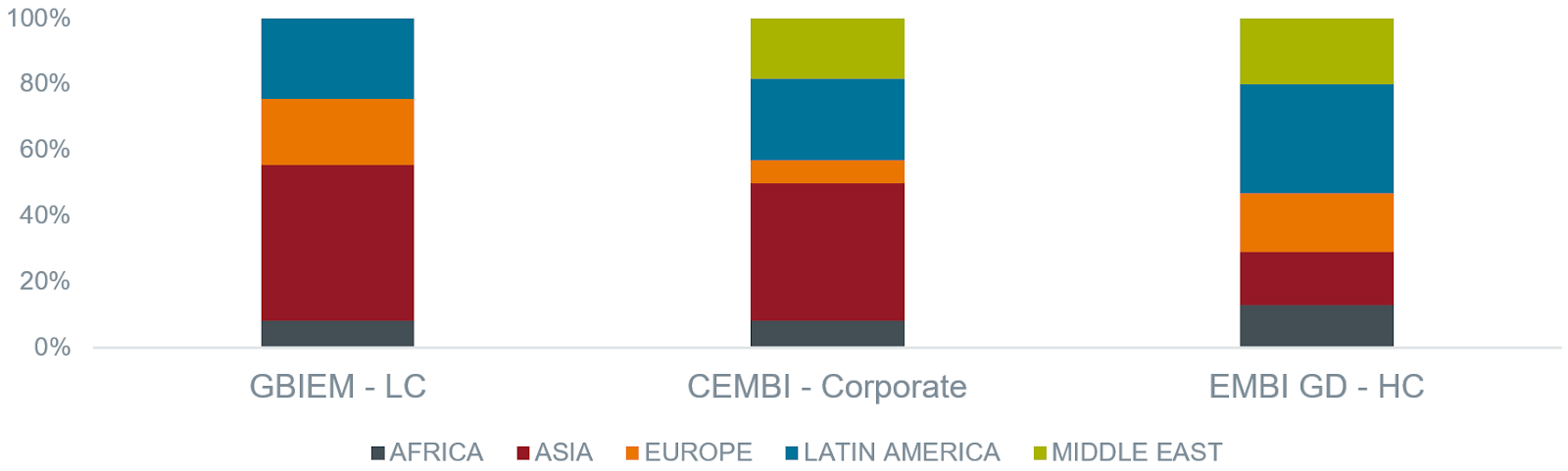

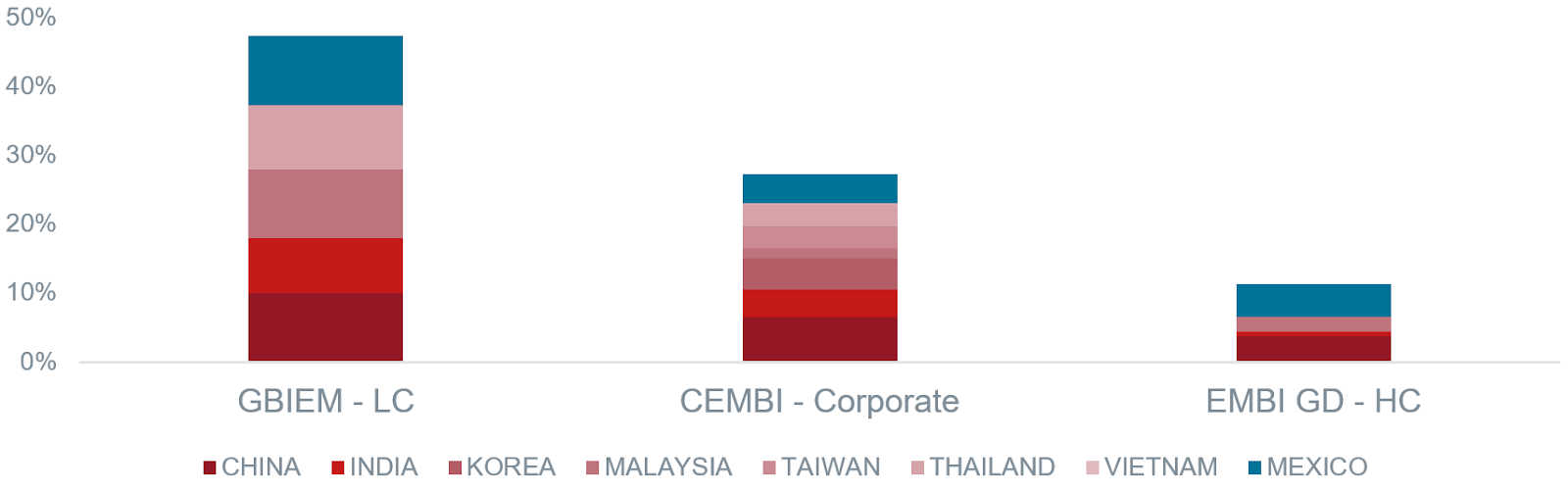

A repartição geográfica de diferentes índices de dívida de mercados emergentes do JP Morgan mostra uma variação considerável; o índice soberano de moeda forte tem menor exposição a países na Ásia e em outros lugares que estão em risco de tarifas. Isso é mostrado nos dois gráficos abaixo, onde comparamos as exposições dos países para títulos soberanos em moeda local (LC) (esquerda), títulos corporativos em moeda forte (meio) e títulos soberanos em moeda forte (HC) (direita).

Gráfico 1: Exposição regional

Gráfico 2: Principais exposições dos países

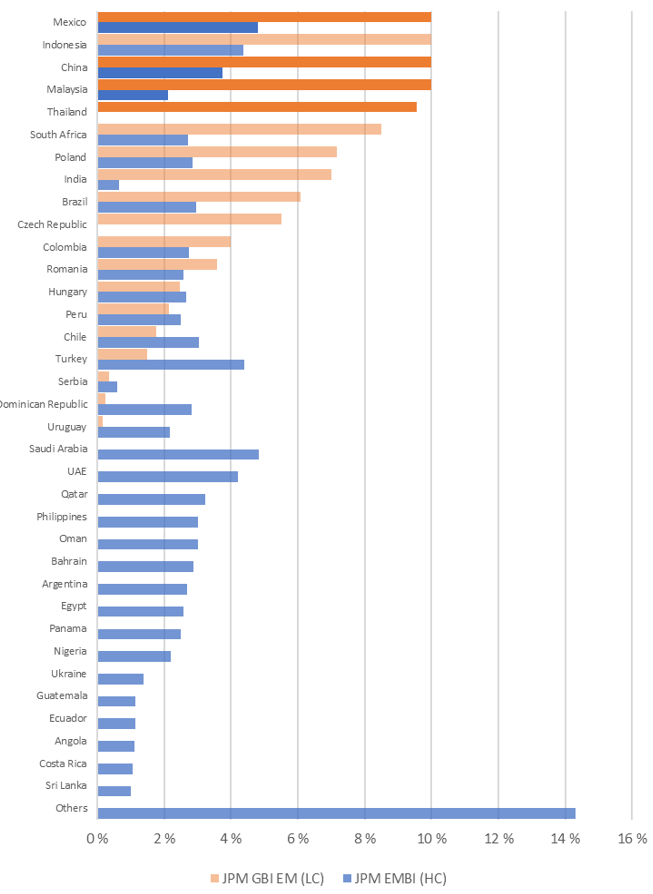

Gráfico 3: Exposição do país de dívida de mercados emergentes em moeda forte vs títulos soberanos em moeda local

Cenário macro global

Dado o foco de Trump na inflação e no desempenho do mercado financeiro, isso provavelmente servirá como restrições políticas. Embora o Federal Reserve tenha adotado uma postura mais cautelosa, vemos que o limite para retomar um ciclo de aumento de taxas permanece alto.

Enquanto isso, as melhorias nos fundamentos de crédito da dívida de mercados emergentes em moeda forte aumentaram sua resiliência a um ambiente externo incerto e desafiador. Apesar das incertezas políticas nos EUA, não prevemos que as políticas dos EUA alterem significativamente a desaceleração esperada da economia dos EUA e uma perspectiva de crescimento resiliente dos mercados emergentes. No entanto, as políticas atuais dos EUA introduzem riscos crescentes de queda para a economia global, especialmente para países fora dos EUA.

Olhando para o futuro

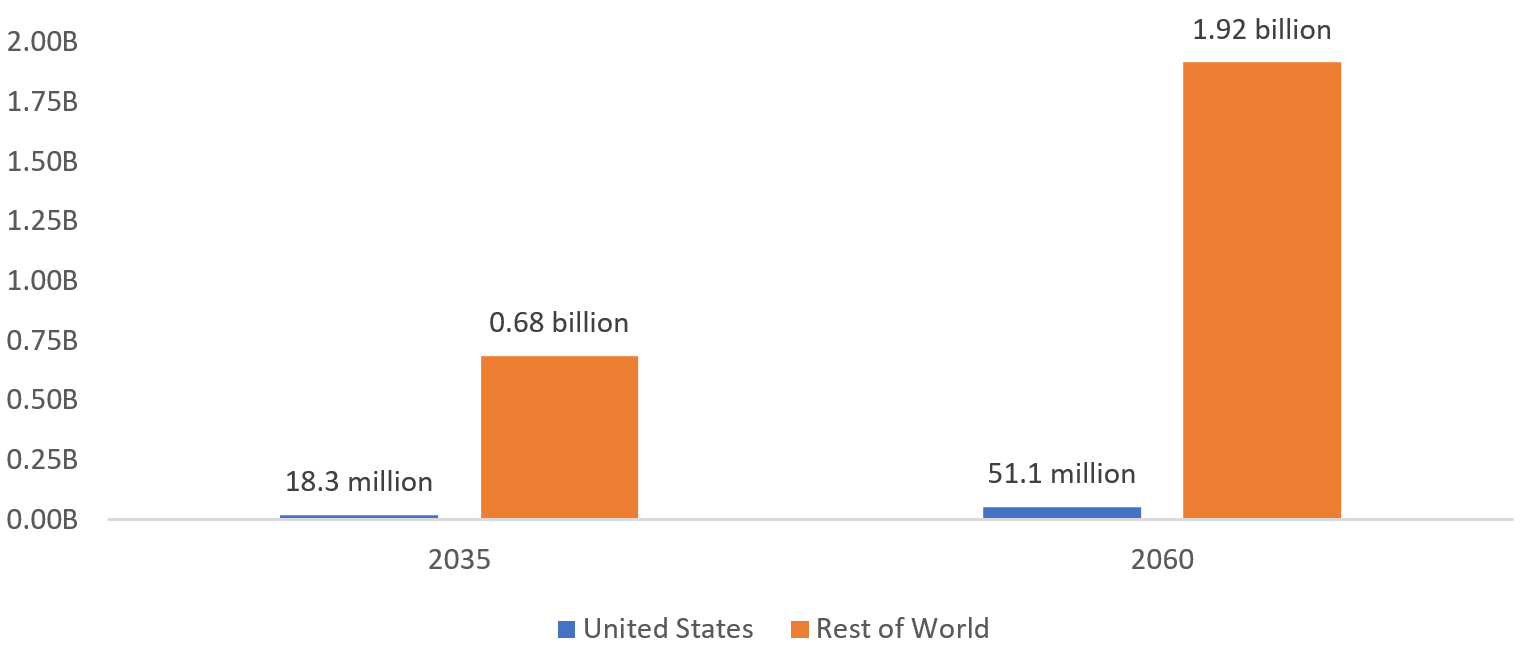

A longo prazo, o tratamento atual dos EUA com seus aliados e adversários pode arriscar desestabilizar muitos relacionamentos, potencialmente levando a uma regionalização maior. Essa mudança da globalização eficiente para uma abordagem mais regionalizada pode obrigar os países a reavaliar seus relacionamentos com os EUA em favor de nações mais próximas e amigáveis. Tal cenário pode não ser um bom presságio para a economia dos EUA, principalmente em um momento em que o país enfrenta uma taxa de natalidade decrescente e uma força de trabalho cada vez menor.

Gráfico 4: Projeção de mudança populacional a partir de 2025

Conclusão

À medida que navegamos pelas complexidades do comércio internacional sob a administração de Trump, é evidente que as tarifas provavelmente continuarão a servir como a principal ferramenta de Trump nas negociações com vários países. Essa estratégia, embora eficaz do ponto de vista da negociação, introduz uma camada de incerteza que afeta todos os parceiros comerciais e está pronta para ter um impacto global que se inclina para o negativo.

A resiliência potencial de ativos de dívidas de mercados emergentes em moeda forte a esses novos desafios é um tanto subestimada graças à sua ampla composição de países e às melhorias significativas nos fundamentos observadas nos últimos anos. O nível mais alto de rendimentos do tesouro subjacentes hoje fornece alguma vantagem ao fornecer uma compensação para spreads soberanos de crédito mais amplos, caso a perspectiva se deteriore a partir daqui.