Calendário Econômico: China em foco com balanços e inflação no Brasil e nos EUA

Introdução e contexto de mercado

A Advantage Solutions Inc (NASDAQ:ADV) apresentou os resultados do segundo trimestre de 2025 em 7 de agosto, mostrando sinais de recuperação dos desafios de pessoal que afetaram seu primeiro trimestre, enquanto navega em um ambiente de consumo persistentemente fraco. A empresa reportou quedas modestas na receita, mas destacou melhoria sequencial e crescimento específico por segmento.

A provedora de serviços de marketing, que fechou a US$ 1,34 em 6 de agosto, continua enfrentando obstáculos em seu segmento de Serviços de Marca, enquanto observa um impulso positivo em suas divisões de Serviços Experienciais e de Varejo. Este desempenho misto ocorre enquanto a empresa implementa iniciativas de transformação voltadas para melhorar o poder de ganhos e geração de caixa a longo prazo.

Destaques do desempenho trimestral

A Advantage Solutions reportou receitas de US$ 736,2 milhões no 2º tri de 2025, representando uma queda de 2% em relação ao ano anterior, enquanto o EBITDA Ajustado caiu 4% para US$ 86,4 milhões. Apesar dessas quedas, os resultados mostraram melhoria em comparação ao 1º tri de 2025, quando as receitas caíram 5% e o EBITDA Ajustado diminuiu 18%.

A empresa gerou US$ 57 milhões em Fluxo de caixa livre desalavancado Ajustado durante o trimestre, alcançando uma taxa de conversão de caixa de 66%. A administração destacou o progresso substancial na resolução da escassez de pessoal que impactou os resultados do primeiro trimestre.

Como mostrado no seguinte resumo de desempenho:

Análise de desempenho por segmento

O desempenho da Advantage Solutions variou significativamente entre seus três segmentos de negócios, com Serviços de Marca continuando a enfrentar dificuldades, enquanto os Serviços Experienciais e de Varejo mostraram melhoria.

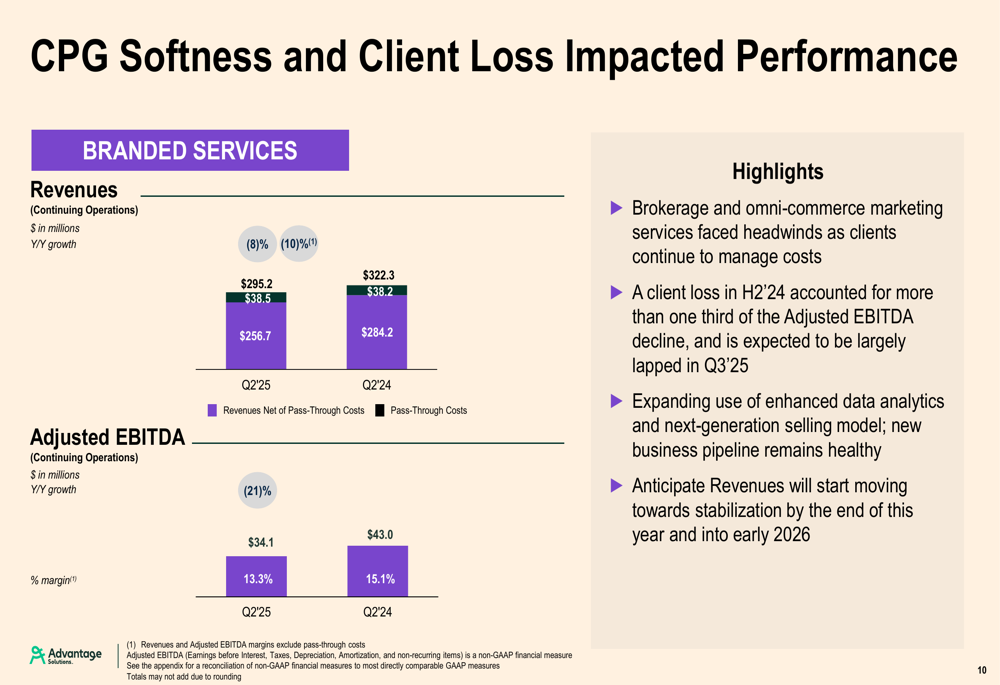

O segmento de Serviços de Marca, que inclui serviços de corretagem e marketing omnicanal, foi o mais severamente impactado pelos ventos contrários do mercado e pela redução de investimentos dos clientes. As receitas diminuíram 8% em relação ao ano anterior para US$ 256,7 milhões, enquanto o EBITDA Ajustado caiu 21% para US$ 34,1 milhões. A administração observou que a perda de um cliente representou mais de um terço do declínio do EBITDA Ajustado, mas espera que esse impacto seja amplamente superado no 3º tri de 2025.

Como ilustrado no gráfico de desempenho dos Serviços de Marca:

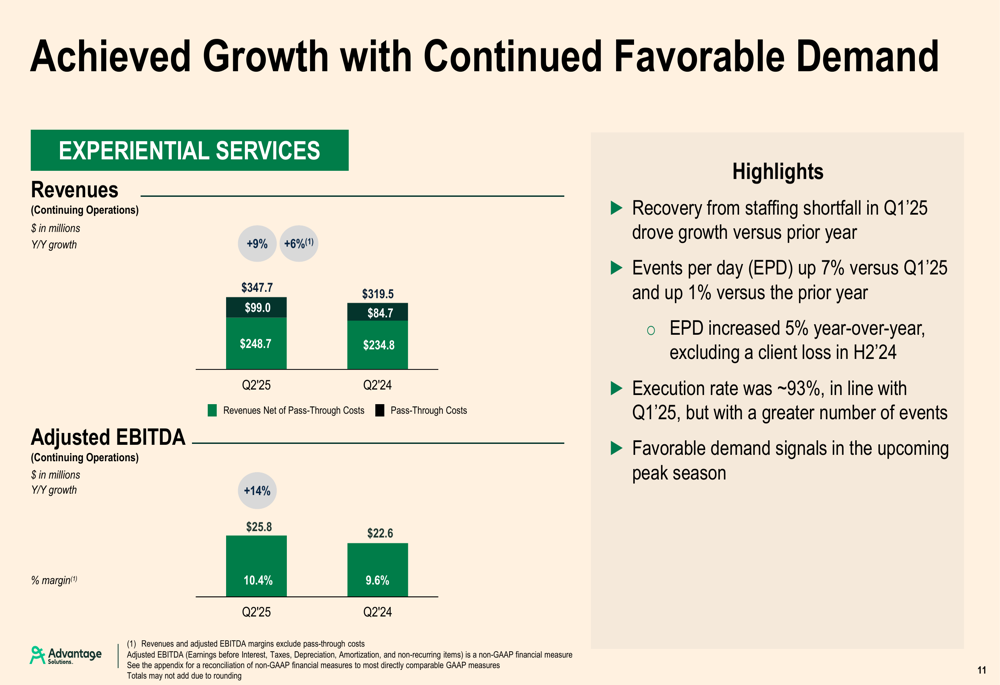

Em contraste, o segmento de Serviços Experienciais entregou resultados fortes, com receitas aumentando 6% em relação ao ano anterior para US$ 248,7 milhões e EBITDA Ajustado crescendo 14% para US$ 25,8 milhões. Esta melhoria foi atribuída à recuperação da escassez de pessoal experimentada no 1º tri, com eventos por dia crescendo 1% no geral e 5% excluindo a perda de um cliente. O segmento alcançou uma taxa de execução de aproximadamente 93%.

O desempenho do segmento de Serviços Experienciais é mostrado aqui:

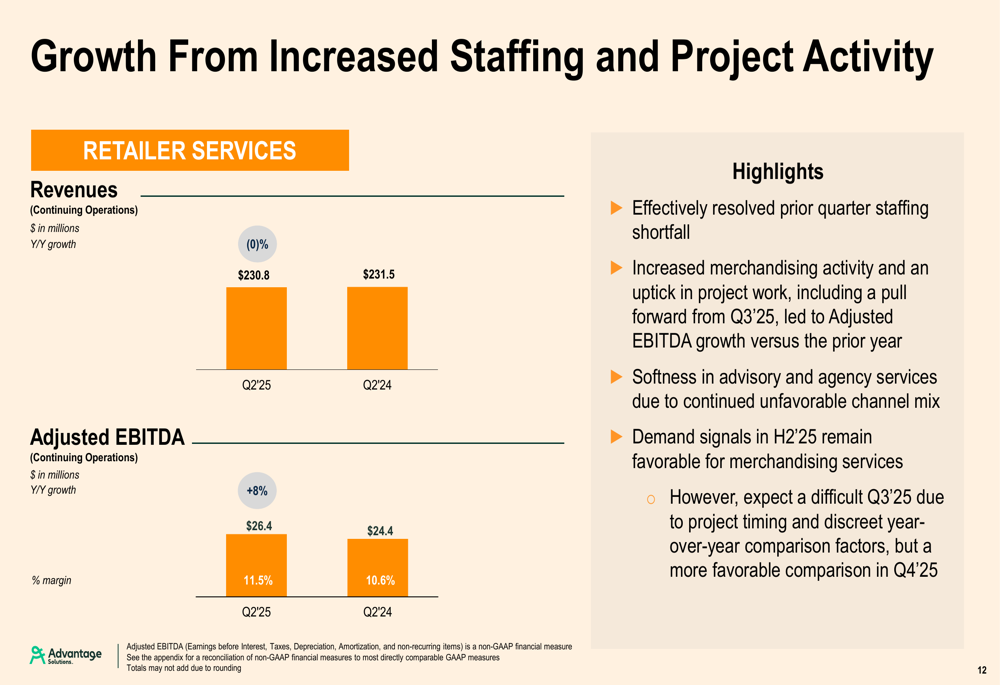

O segmento de Serviços de Varejo também mostrou resiliência, com receitas essencialmente estáveis em relação ao ano anterior em US$ 230,8 milhões, mas com EBITDA Ajustado aumentando 8% para US$ 26,4 milhões. Semelhante aos Serviços Experienciais, este segmento se beneficiou de níveis de pessoal melhorados em comparação ao trimestre anterior.

O gráfico a seguir detalha o desempenho do segmento de Serviços de Varejo:

Balanço patrimonial e fluxo de caixa

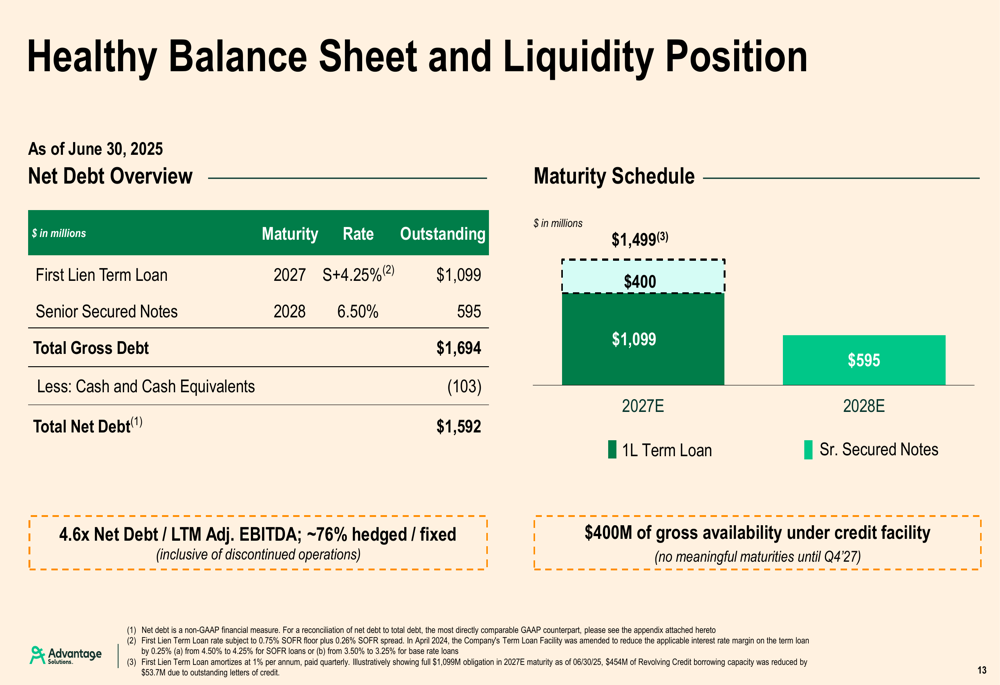

A Advantage Solutions manteve um balanço estável com US$ 103 milhões em caixa em 30 de junho de 2025. O índice de alavancagem líquida da empresa ficou em 4,6x, ligeiramente superior aos 4,4x reportados no final do 1º tri. A administração reafirmou sua meta de alavancagem líquida de longo prazo de menos de 3,5x.

A dívida bruta total somou US$ 1,69 bilhão, consistindo em um Empréstimo a Prazo de Primeira Linha de US$ 1,1 bilhão com vencimento em 2027 e US$ 595 milhões em Notas Garantidas Seniores com vencimento em 2028. A empresa tem aproximadamente US$ 400 milhões de disponibilidade bruta em sua linha de crédito.

A estrutura do balanço é ilustrada no slide a seguir:

As despesas de capital das operações continuadas totalizaram aproximadamente US$ 2 milhões no 2º tri, significativamente abaixo da faixa de orientação anterior. A empresa revisou sua orientação de capex para o ano inteiro para baixo, para US$ 50-60 milhões, da faixa anterior de US$ 65-75 milhões.

A administração espera que a geração de caixa melhore no segundo semestre de 2025, com a conversão de Fluxo de Caixa Livre Ajustado projetada para exceder 50% do EBITDA Ajustado. A empresa também observou que recebeu US$ 22,5 milhões em receitas em 31 de julho relacionadas à primeira de duas parcelas de preço de compra diferido para o Jun Group.

Iniciativas estratégicas e perspectivas

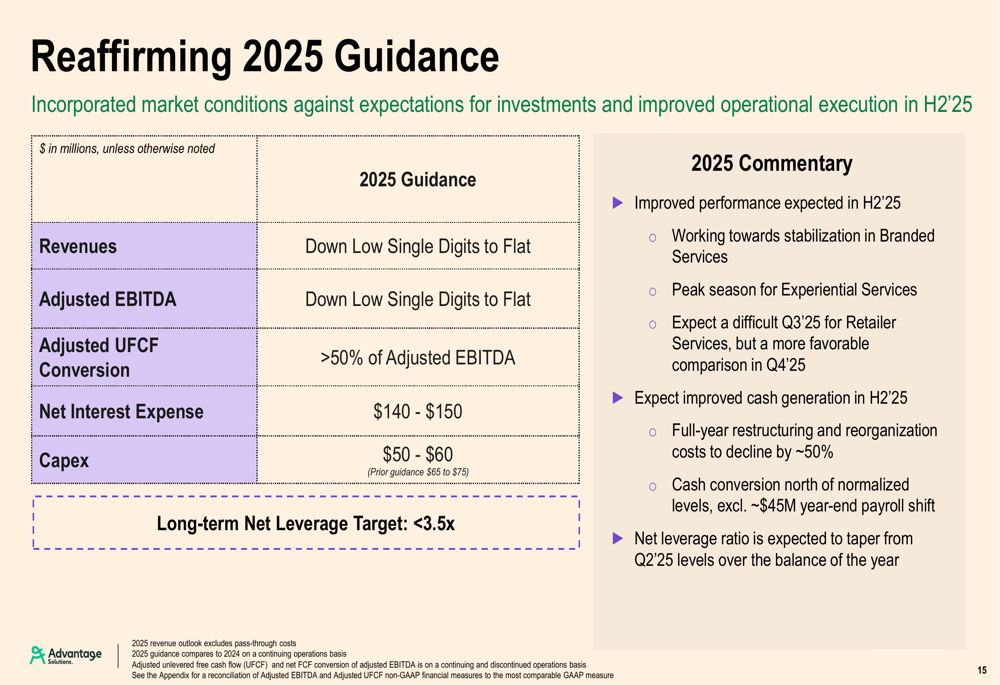

A Advantage Solutions reafirmou sua orientação para 2025, projetando receitas e EBITDA Ajustado com queda de baixo dígito único a estável em comparação ao ano anterior. A empresa espera melhor desempenho e geração de caixa no segundo semestre de 2025.

Os detalhes da orientação são mostrados no slide a seguir:

A empresa está avançando em várias iniciativas estratégicas para impulsionar o crescimento de longo prazo e a eficiência operacional. Estas incluem:

1. Estabelecer sistemas de TI fundamentais até 2026, com foco na modernização da tecnologia e implementação de iniciativas de IA para gestão de contratos, fluxo de trabalho de RH, ferramentas de vendas e análise de dados.

2. Otimizar a gestão da força de trabalho em mais de 85.000 lojas de varejo, com o objetivo de alcançar um aumento de mais de 30% na disponibilidade de horas para os membros da equipe.

3. Aprimorar as ofertas de serviços em áreas como merchandising de marca e varejo, logística da cadeia de suprimentos, amostragem de produtos e desenvolvimento de marcas próprias.

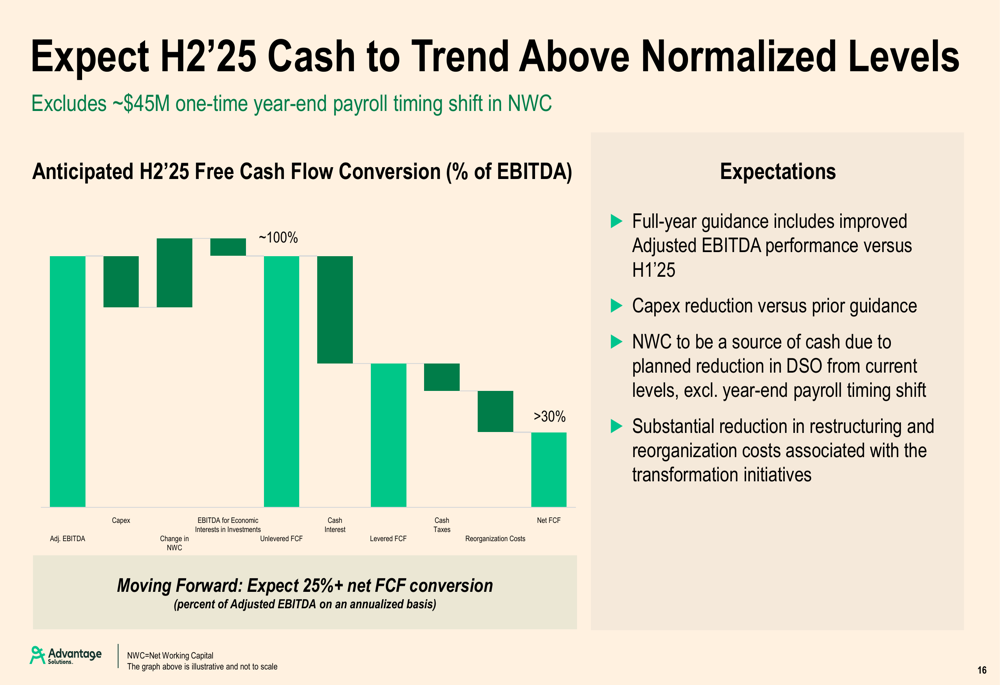

A administração enfatizou que essas iniciativas de transformação estão posicionando bem a empresa para o poder de ganhos e geração de caixa a longo prazo, apesar do atual ambiente operacional fraco. A empresa espera que a conversão de fluxo de caixa se normalize em mais de 25% do EBITDA Ajustado daqui para frente.

Como ilustrado na conversão de fluxo de caixa esperada:

A Advantage Solutions continua a navegar em um mercado consumidor desafiador enquanto implementa melhorias operacionais que começam a mostrar resultados em segmentos específicos. Enquanto o segmento de Serviços de Marca permanece sob pressão, a recuperação nos Serviços Experienciais e de Varejo proporciona algum otimismo para o segundo semestre de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: