Analista prevê que bitcoin atingirá novo recorde histórico na próxima semana

Introdução e contexto de mercado

A Algoma Steel Group Inc (NASDAQ:ASTL) apresentou seus resultados financeiros do 2º tri de 2025 em 30.07.2025, destacando um desempenho misto em meio a condições desafiadoras de mercado. A siderúrgica canadense reportou melhora sequencial na receita, mas continuou enfrentando desafios de lucratividade, com aumento no prejuízo líquido, apesar de uma posição de EBITDA ligeiramente melhor em comparação ao trimestre anterior.

A apresentação ocorre enquanto a Algoma navega em um ambiente complexo do mercado de aço, influenciado por mudanças nas políticas comerciais, incluindo aumento nas tarifas americanas sobre importações de aço e alumínio, além de contínuas interrupções na cadeia de suprimentos global. As ações da empresa fecharam a US$ 5,85 antes da apresentação dos resultados, mas desde então sofreram uma queda de 4,41%, refletindo a preocupação dos investidores com os prejuízos contínuos.

Destaques do desempenho trimestral

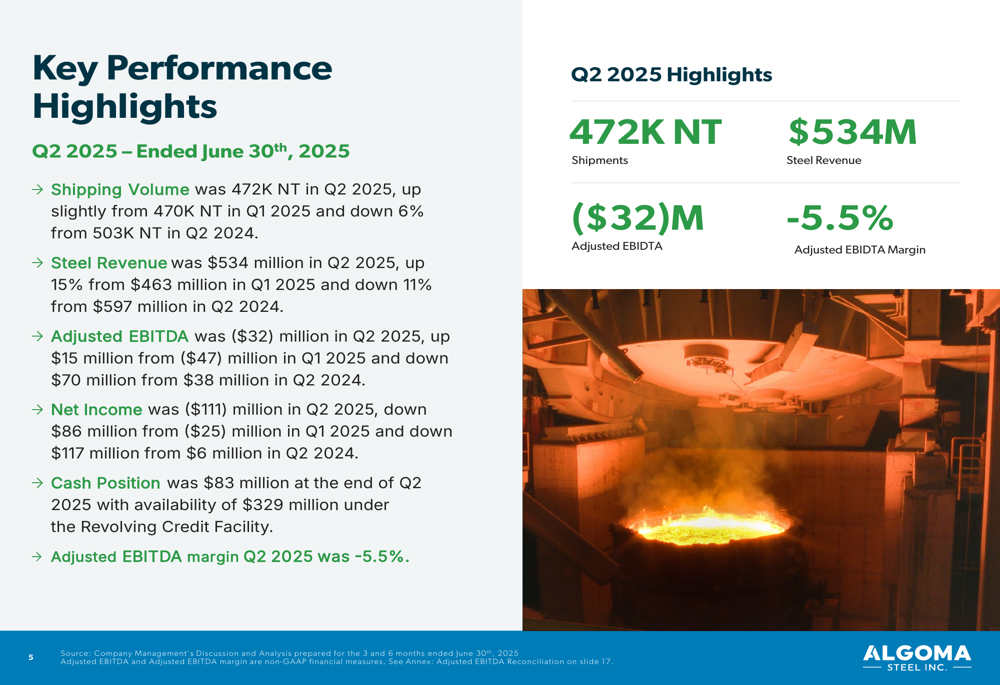

A Algoma reportou um volume de envio de 472.000 toneladas líquidas no 2º tri de 2025, representando um aumento marginal em relação ao 1º tri de 2025 (470.000 toneladas), mas uma queda de 6% em comparação ao 2º tri de 2024 (503.000 toneladas). A receita com aço atingiu US$ 534 milhões, um aumento de 15% em relação ao trimestre anterior, mas uma queda de 11% em comparação ao ano anterior.

Como mostrado no slide de destaques de desempenho a seguir, a empresa registrou um EBITDA Ajustado negativo de US$ 32 milhões, uma melhora em relação ao prejuízo de US$ 47 milhões no 1º tri de 2025, mas significativamente abaixo dos US$ 38 milhões positivos registrados no 2º tri de 2024:

A posição financeira da empresa mostra um saldo de caixa de US$ 83 milhões, com US$ 329 milhões adicionais disponíveis em sua Linha de Crédito Rotativo. No entanto, o quadro de lucro líquido deteriorou-se substancialmente, com um prejuízo de US$ 111 milhões no 2º tri de 2025, em comparação com um prejuízo de US$ 25 milhões no 1º tri de 2025 e um lucro de US$ 6 milhões no 2º tri de 2024.

Uma análise detalhada do desempenho financeiro trimestral revela que, enquanto a realização líquida de vendas melhorou para US$ 1.132 por tonelada (aumento de 15% em relação ao 1º tri), as pressões de custo continuaram, com o custo dos produtos de aço vendidos em US$ 1.144 por tonelada:

Iniciativas estratégicas

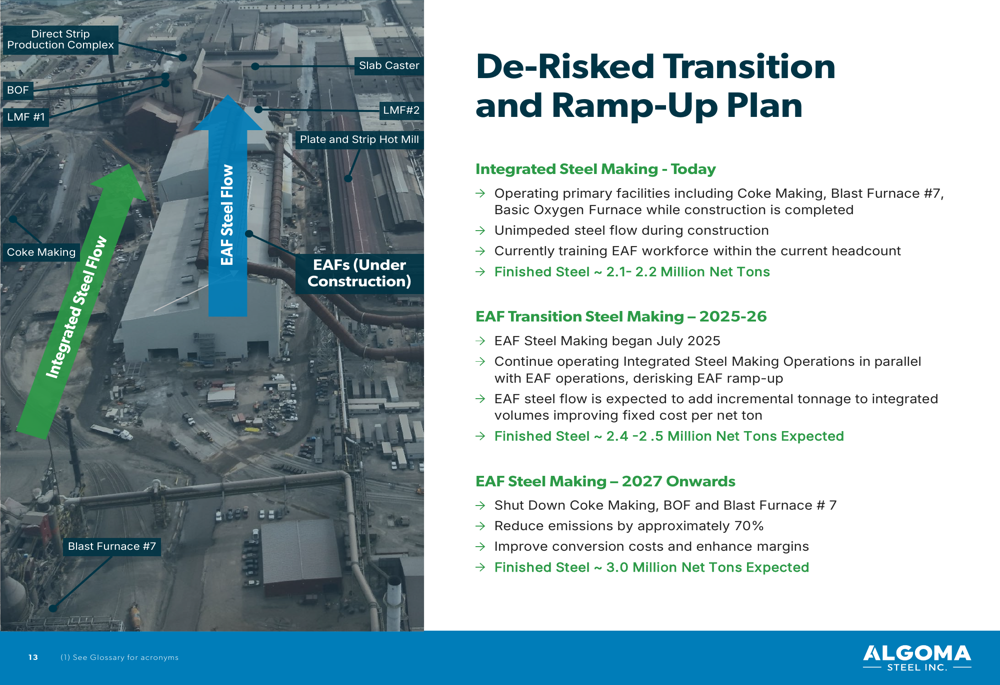

O desenvolvimento mais significativo destacado na apresentação da Algoma foi a conquista do "Primeiro Aquecimento" de seu novo Forno Elétrico a Arco (EAF) em julho de 2025, marcando um marco crítico na transformação estratégica da empresa. O projeto EAF, que tem sido central para a estratégia de longo prazo da Algoma, está progredindo conforme o planejado, como evidenciado pela atualização da construção:

A operação bem-sucedida do primeiro aquecimento representa um momento crucial para a Algoma, como mostrado nestas imagens do evento marco:

A Algoma delineou seu plano de transição, que inclui operar simultaneamente as instalações tradicionais de fabricação integrada de aço e o novo EAF durante 2025-2026, antes de fazer a transição completa para a produção de aço via EAF a partir de 2027. Esta abordagem em fases foi projetada para minimizar a interrupção operacional enquanto maximiza as capacidades de produção:

A empresa enfatizou que a transição completa para o EAF deverá reduzir as emissões em 70% e melhorar os custos de conversão, alinhando-se tanto com os objetivos ambientais quanto com as metas de eficiência operacional.

Perspectivas de mercado

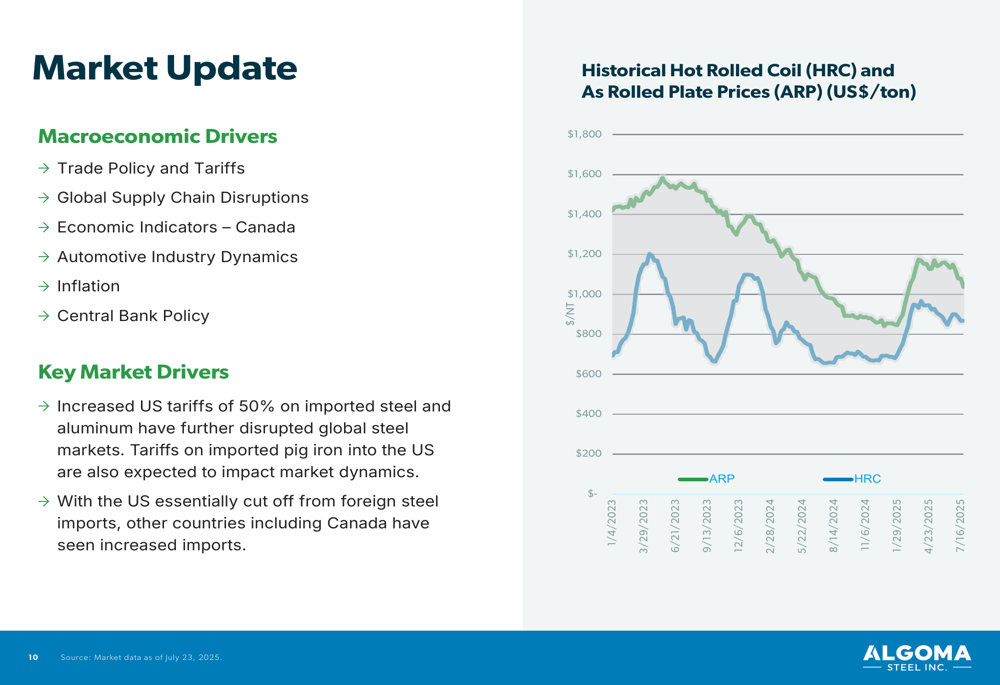

A apresentação da Algoma incluiu análise de mercado mostrando as tendências de preços de Bobina Laminada a Quente (HRC) e Chapa Laminada (ARP), que fornecem contexto para o desempenho de receita da empresa e expectativas futuras:

A atualização de mercado destacou os principais fatores macroeconômicos que afetam a indústria siderúrgica, incluindo políticas comerciais e indicadores econômicos para o Canadá. Esses fatores continuarão a influenciar o poder de precificação e a lucratividade da Algoma nos próximos trimestres.

Análise financeira detalhada

Os resultados do 2º tri de 2025 da Algoma refletem desafios contínuos em alcançar lucratividade, apesar da melhora na receita. A margem de EBITDA Ajustado permaneceu negativa em -5,5%, embora isso represente uma melhora em relação ao 1º tri de 2025.

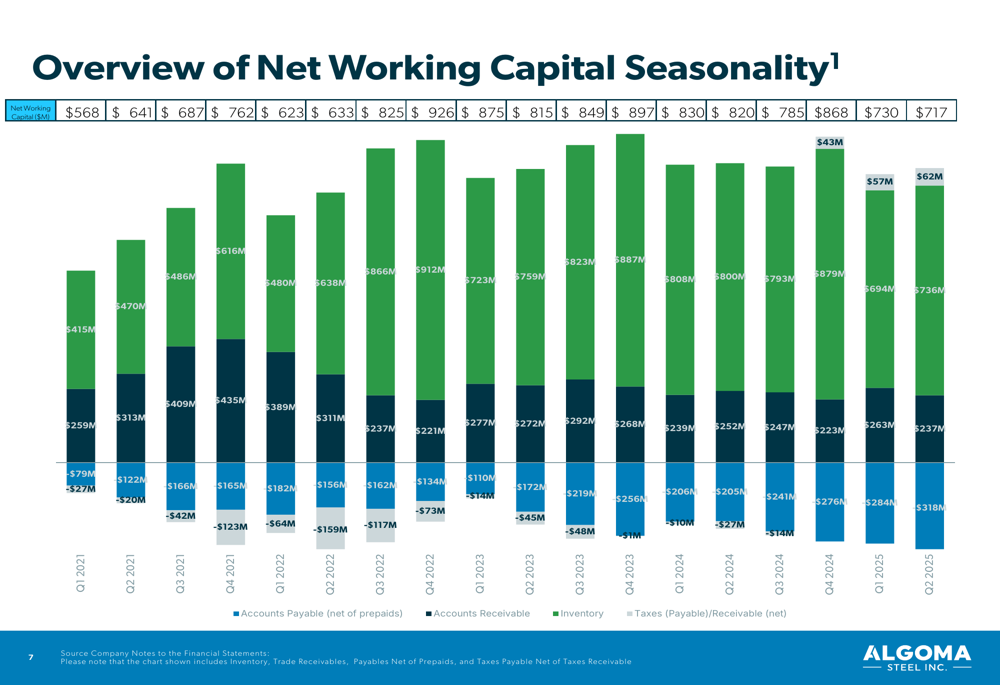

A gestão de capital de giro da empresa mostra uma ligeira melhora, com o capital de giro líquido diminuindo para US$ 717 milhões no 2º tri de 2025, de US$ 730 milhões no 1º tri de 2025:

A reconciliação para o EBITDA Ajustado revela impactos significativos da depreciação (US$ 38,2 milhões) e desvalorização de estoques, contribuindo para a diferença substancial entre os valores de prejuízo líquido e EBITDA Ajustado.

Foco em segurança e sustentabilidade

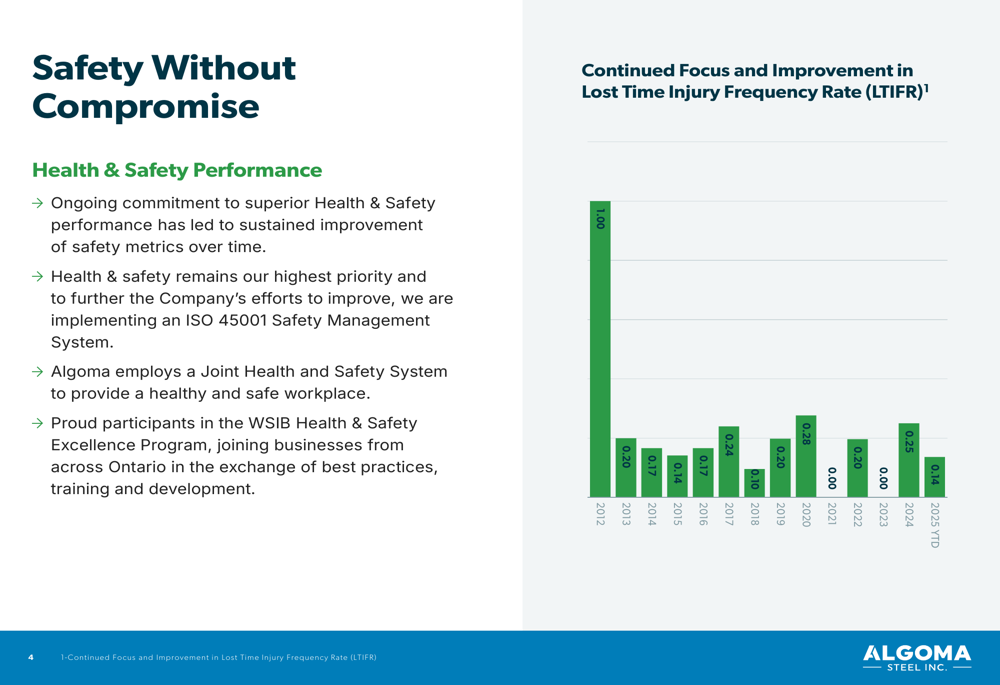

A Algoma destacou sua melhoria contínua no desempenho de segurança, com a Taxa de Frequência de Lesões com Tempo Perdido (LTIFR) diminuindo para 0,25 em 2025 até o momento, continuando uma tendência positiva de longo prazo:

O compromisso da empresa com a sustentabilidade também foi enfatizado, com o projeto EAF sendo central para sua estratégia ambiental. A Algoma lançou seu Relatório de Sustentabilidade 2024 cobrindo os nove meses encerrados em 31 de dezembro de 2024, que detalha seu progresso nas metas de sustentabilidade.

Declarações prospectivas

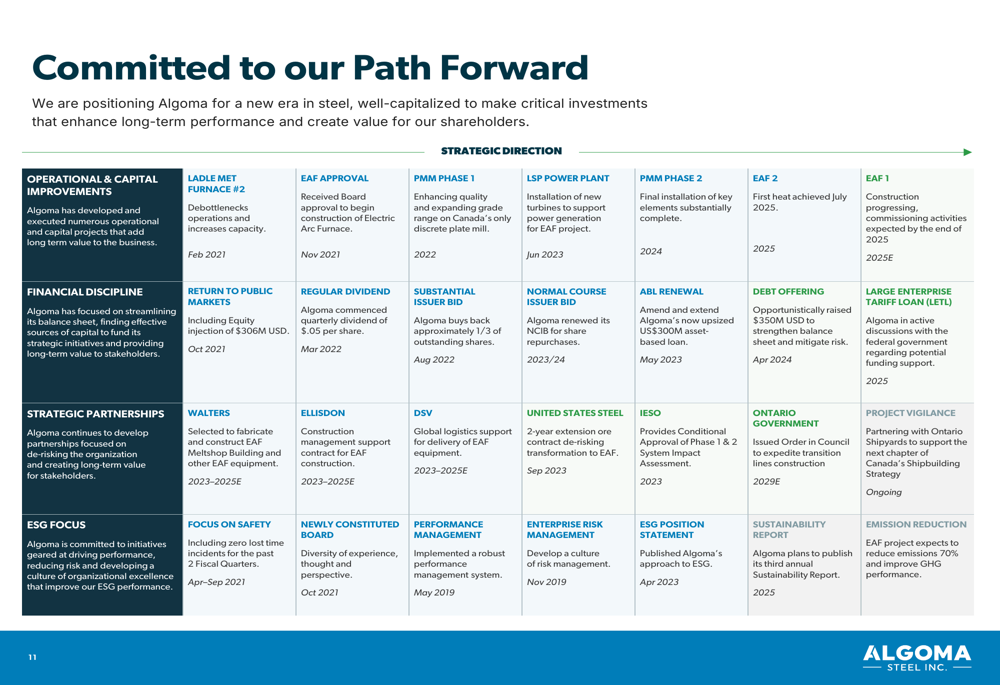

Olhando para o futuro, a Algoma está focada em completar a transição para a produção via EAF até 2025-2026, o que a administração acredita que aumentará a eficiência e reduzirá custos. O roteiro estratégico da empresa enfatiza melhorias operacionais, disciplina financeira e iniciativas ESG:

Esta direção estratégica se baseia em orientações anteriores do 1º tri de 2025, onde a empresa havia estabelecido como meta envios mais altos para o 2º tri (o que foi marginalmente alcançado) e buscava atingir uma produção trimestral de chapas próxima a 100.000 toneladas.

Embora os resultados do 2º tri mostrem desafios contínuos, o marco bem-sucedido do EAF representa um progresso tangível em direção aos objetivos de transformação da Algoma, potencialmente posicionando a empresa para um desempenho melhorado à medida que a transição avança e se as condições de mercado se estabilizarem.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: