Bitcoin alcança US$ 122 mil e mira novas máximas históricas

A Amerant Bancorp Inc. (NASDAQ:AMTB) apresentou seus resultados financeiros do segundo trimestre de 2025 em 24 de julho, mostrando melhora significativa em métricas-chave de desempenho em comparação ao trimestre anterior. As ações do banco fecharam a US$ 20,12 em 23 de julho, com alta de 0,85% antes da apresentação, e se recuperaram substancialmente da queda pós-resultados do 1º tri, quando as ações caíram 11,5% após não atingirem as expectativas de LPA.

Destaques do Desempenho Trimestral

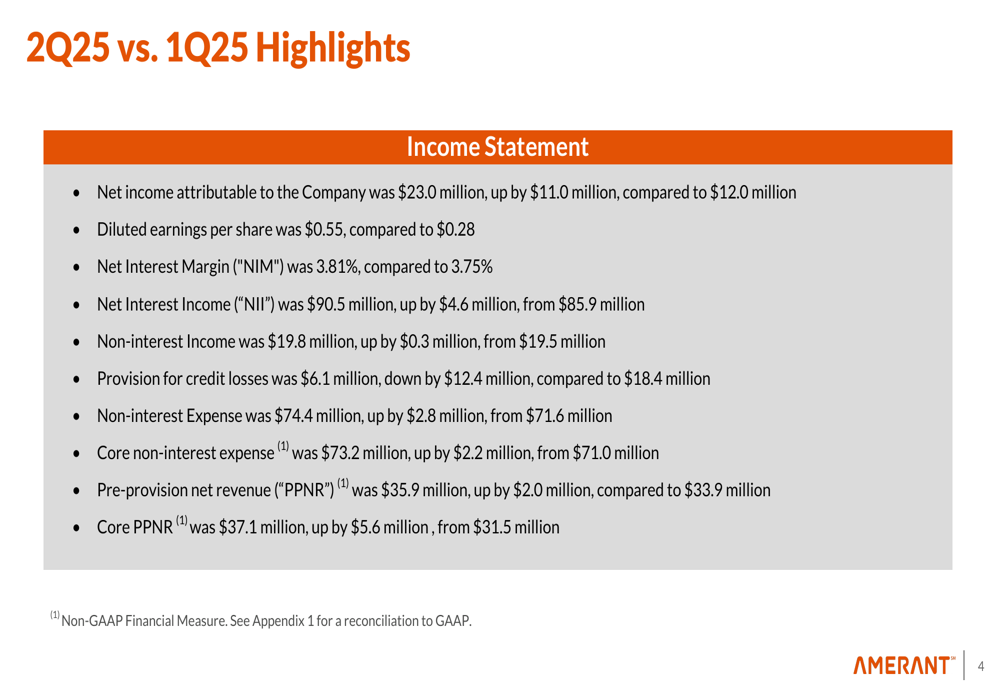

A Amerant reportou lucro líquido de US$ 23,0 milhões para o 2º tri de 2025, quase dobrando em relação aos US$ 12,0 milhões no 1º tri. O lucro por ação diluído alcançou US$ 0,55, uma melhora dramática em comparação aos US$ 0,28 no trimestre anterior, demonstrando a forte recuperação do banco após não atingir as expectativas dos analistas no 1º tri.

Como mostrado nos seguintes destaques da demonstração de resultados, o banco melhorou em múltiplas métricas de desempenho:

A receita líquida de juros aumentou para US$ 90,5 milhões, um crescimento de US$ 4,6 milhões em relação ao 1º tri, enquanto a margem líquida de juros expandiu para 3,81% de 3,75%. Isso superou a orientação anterior do banco de NIM na "faixa média de 360" para o 2º tri, mencionada na teleconferência de resultados do 1º tri.

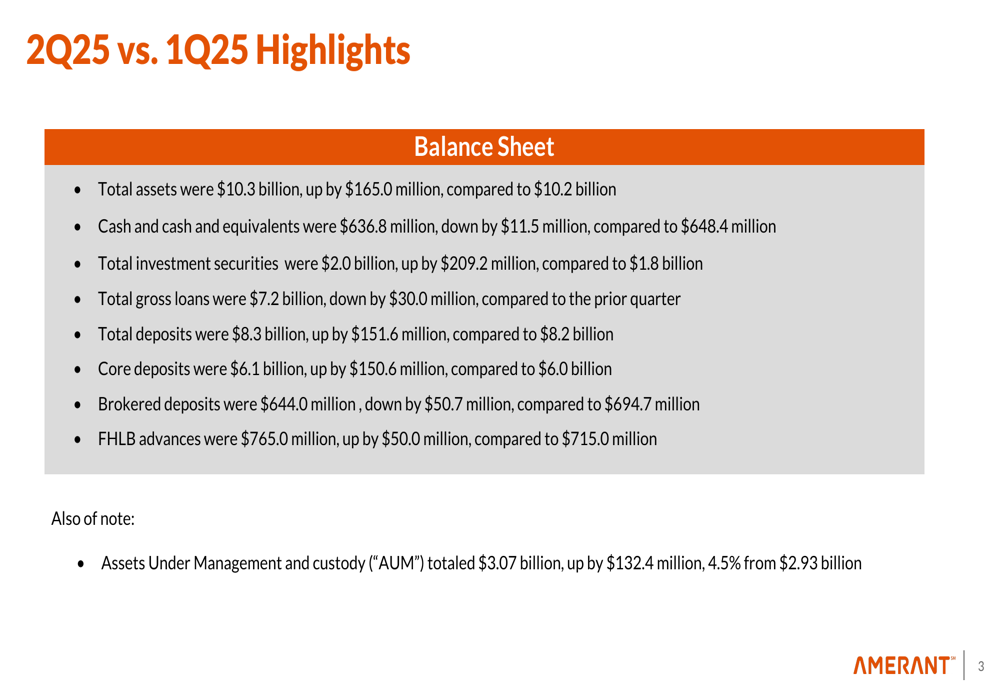

O balanço patrimonial do banco também mostrou tendências positivas, com ativos totais crescendo para US$ 10,3 bilhões, um aumento de US$ 165 milhões em relação ao trimestre anterior:

Notavelmente, os depósitos totais aumentaram em US$ 151,6 milhões para US$ 8,3 bilhões, com depósitos core crescendo US$ 150,6 milhões para US$ 6,1 bilhões. Esse crescimento de depósitos é particularmente importante à medida que o banco continua a focar em relacionamentos bancários e reduzir a dependência de depósitos intermediados, que diminuíram US$ 50,7 milhões durante o trimestre.

Melhorias na Qualidade dos Ativos

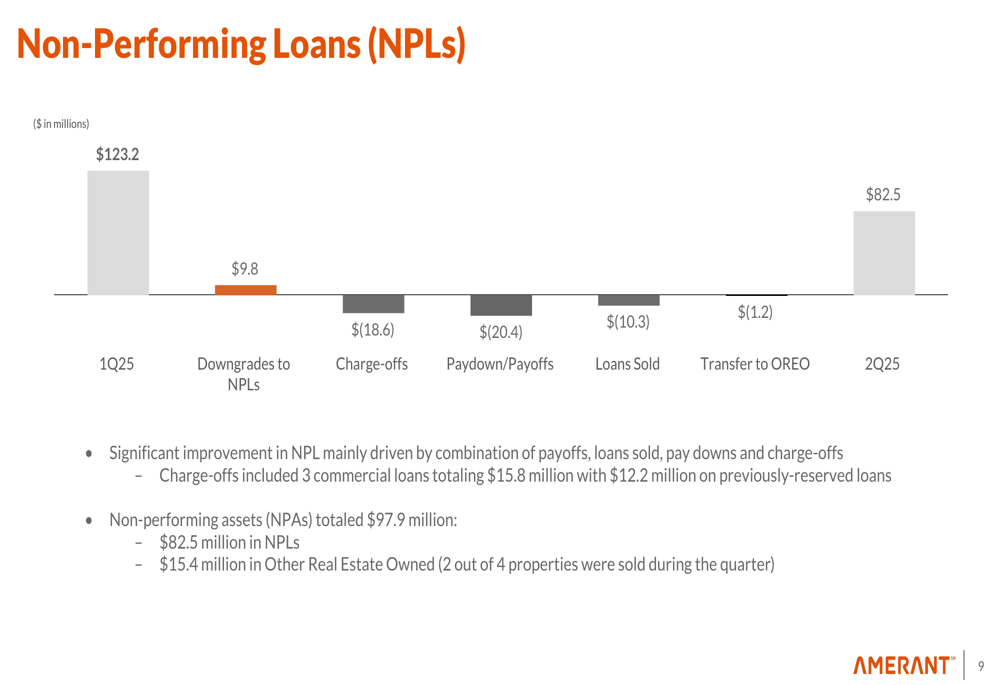

Uma das melhorias mais significativas no 2º tri foi a redução substancial nos empréstimos inadimplentes, que diminuíram US$ 40,7 milhões para US$ 82,5 milhões:

Essa melhoria foi impulsionada por uma combinação de quitações, empréstimos vendidos, amortizações e baixas. A provisão para perdas de crédito diminuiu significativamente para US$ 6,1 milhões, de US$ 18,4 milhões no 1º tri, refletindo melhores condições de crédito.

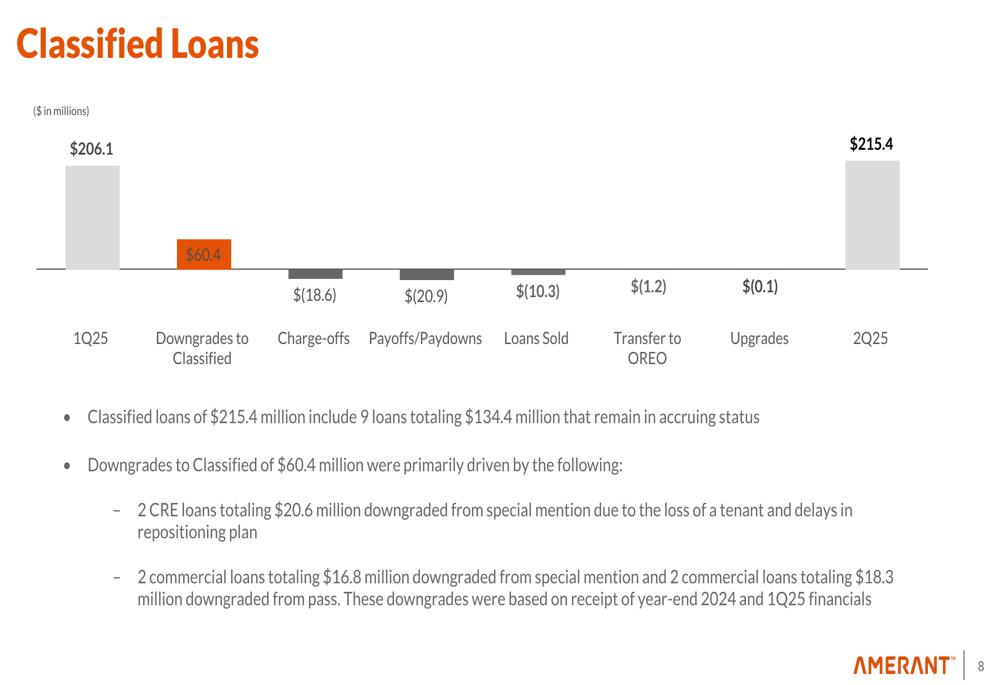

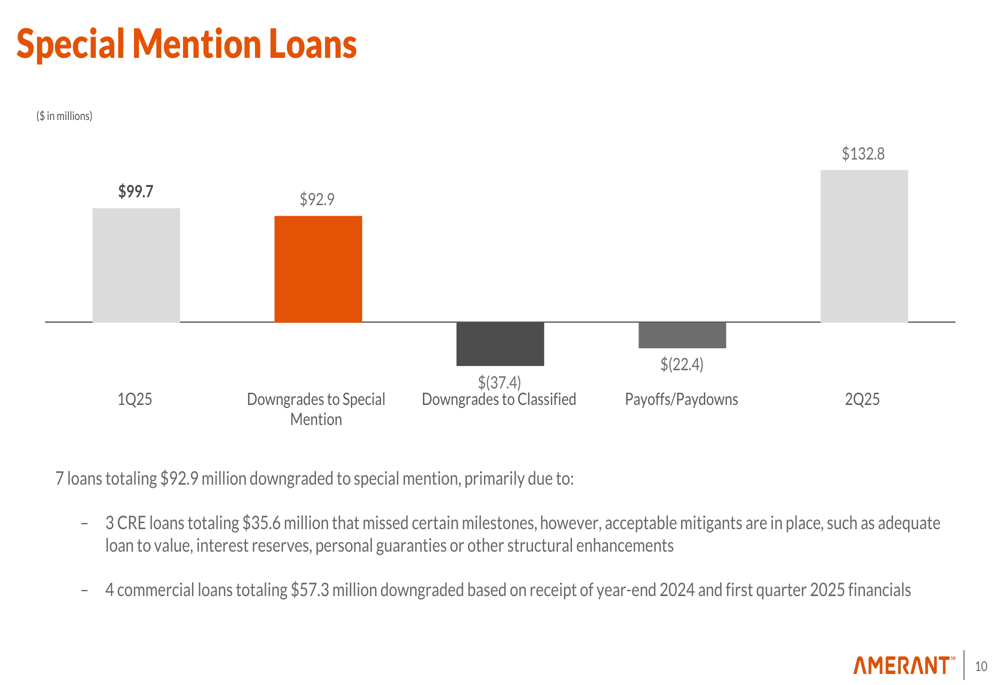

No entanto, os empréstimos classificados aumentaram ligeiramente para US$ 215,4 milhões, de US$ 206,1 milhões, principalmente devido a rebaixamentos:

Os empréstimos com menção especial também aumentaram para US$ 132,8 milhões, de US$ 99,7 milhões, com sete empréstimos totalizando US$ 92,9 milhões rebaixados para menção especial durante o trimestre:

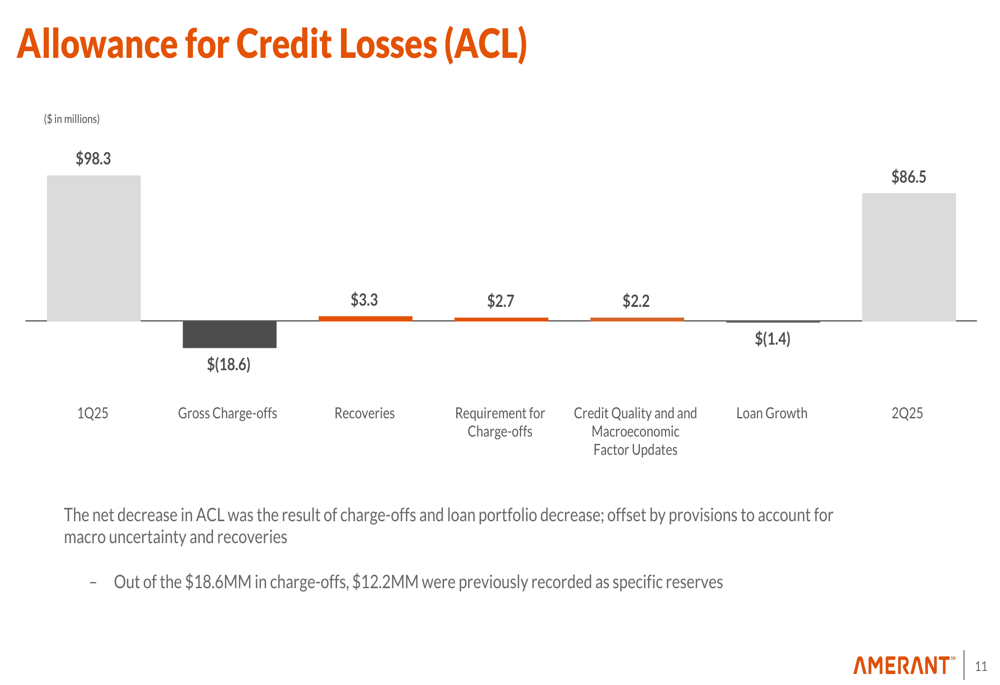

A provisão para perdas de crédito diminuiu para US$ 86,5 milhões, de US$ 98,3 milhões, principalmente devido a baixas e diminuição da carteira de empréstimos, parcialmente compensadas por provisões para incerteza macroeconômica e recuperações:

Métricas de Capital e Rentabilidade

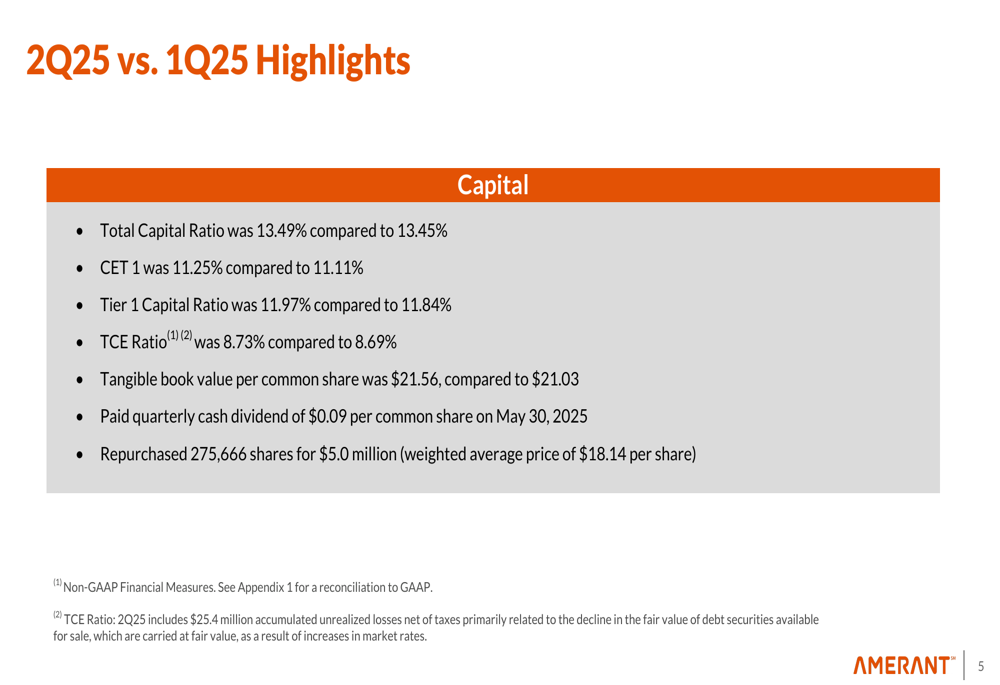

A posição de capital da Amerant fortaleceu-se durante o trimestre, com todos os índices de capital principais mostrando melhoria:

O valor contábil tangível por ação ordinária do banco aumentou para US$ 21,56, de US$ 21,03, mantendo seu dividendo trimestral em dinheiro de US$ 0,09 por ação. Adicionalmente, o banco recomprou 275.666 ações por US$ 5,0 milhões a um preço médio de US$ 18,14 por ação, demonstrando confiança em sua posição financeira.

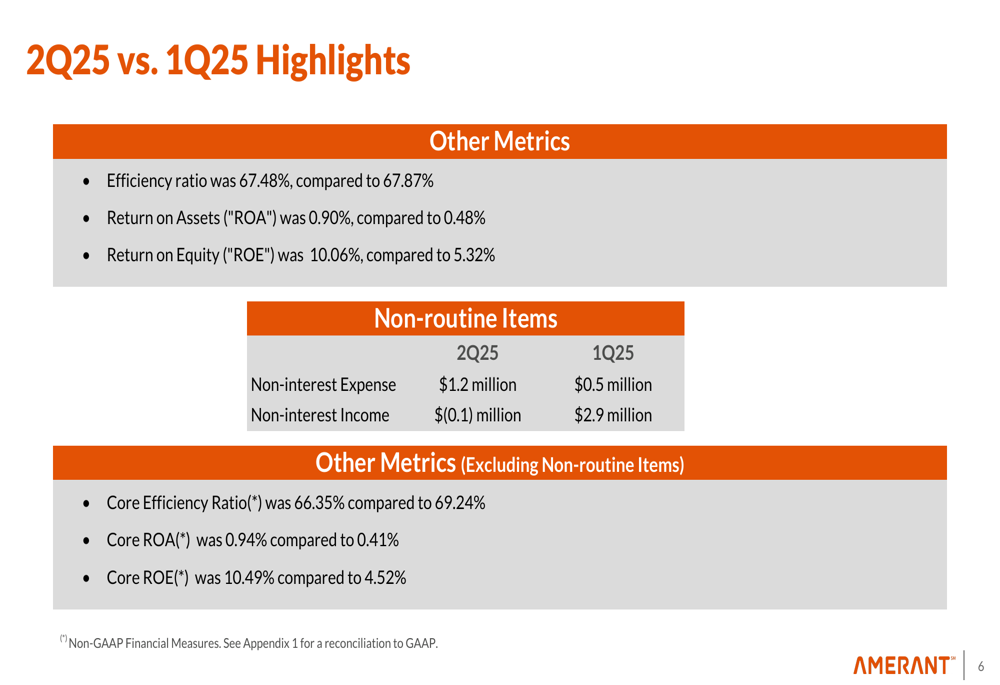

As métricas de rentabilidade mostraram melhoria substancial, com o retorno sobre ativos (ROA) quase dobrando para 0,90%, de 0,48%, e o retorno sobre patrimônio líquido (ROE) aumentando para 10,06%, de 5,32%:

Essa melhoria aproxima o banco de sua meta anteriormente declarada de alcançar um ROA de 1% no segundo semestre de 2025, conforme mencionado na teleconferência de resultados do 1º tri.

Iniciativas Estratégicas e Expansão

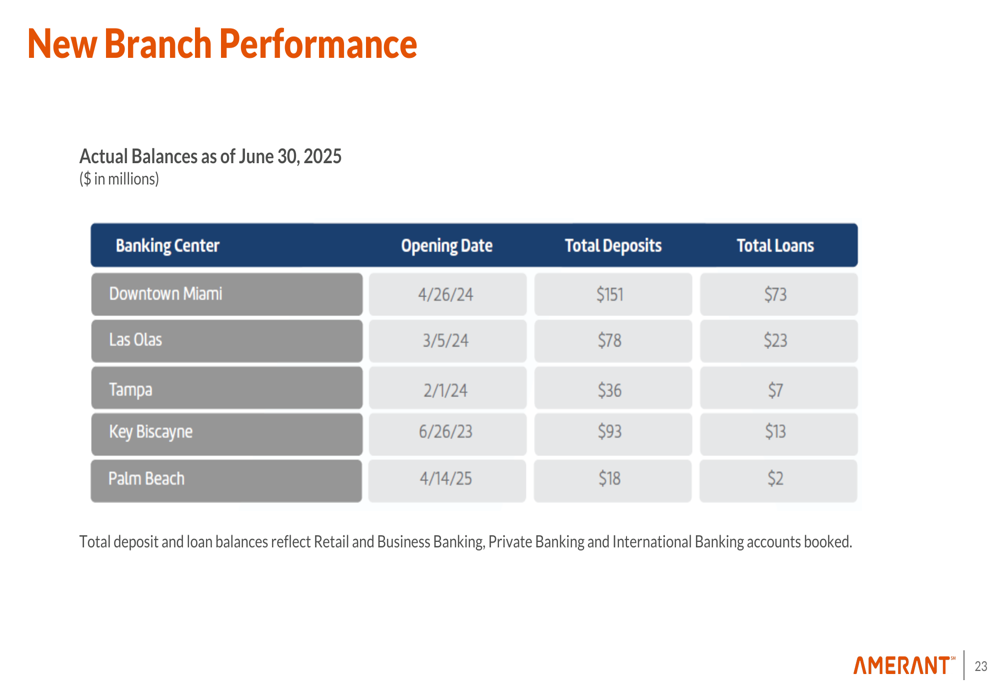

A Amerant continua focada em sua expansão estratégica na Flórida, com novas agências mostrando resultados promissores:

A apresentação do banco destacou seu cronograma de abertura de agências, com novas localizações planejadas em Miami Beach e Downtown Tampa no 3º tri de 2025, Bay Harbor Islands no 4º tri de 2025, e Central Ave St. Petersburg no 2º tri de 2026, junto com uma expansão de seu espaço em Key Biscayne.

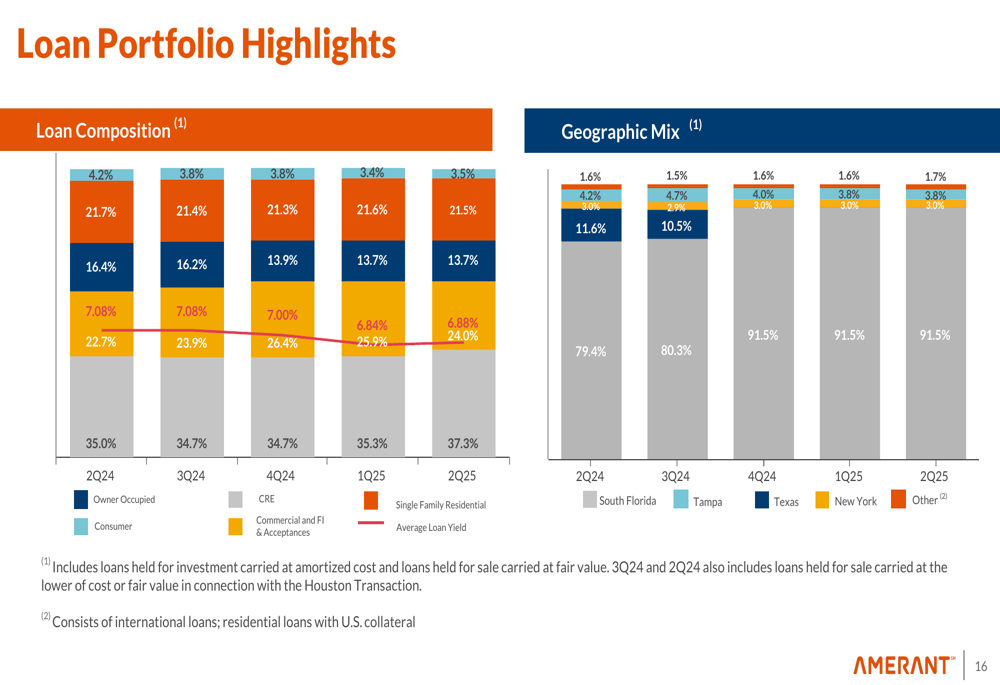

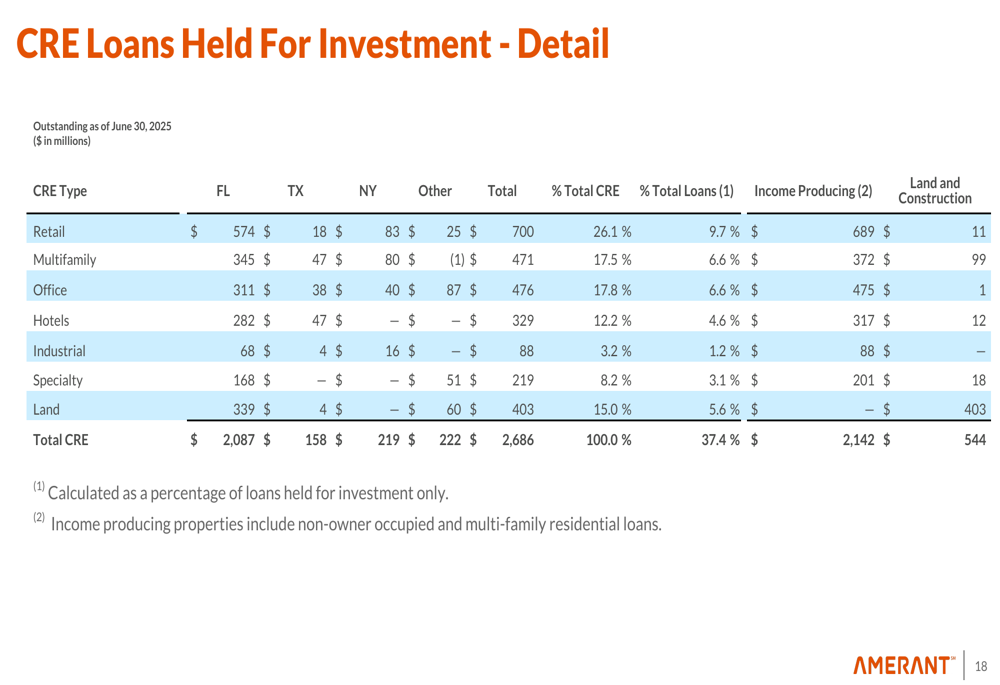

A carteira de empréstimos do banco permanece diversificada, com foco significativo em imóveis comerciais:

Dentro da carteira CRE, propriedades de varejo representam o maior segmento com 26,1%, seguidas por escritórios com 17,8% e multifamiliares com 17,5%:

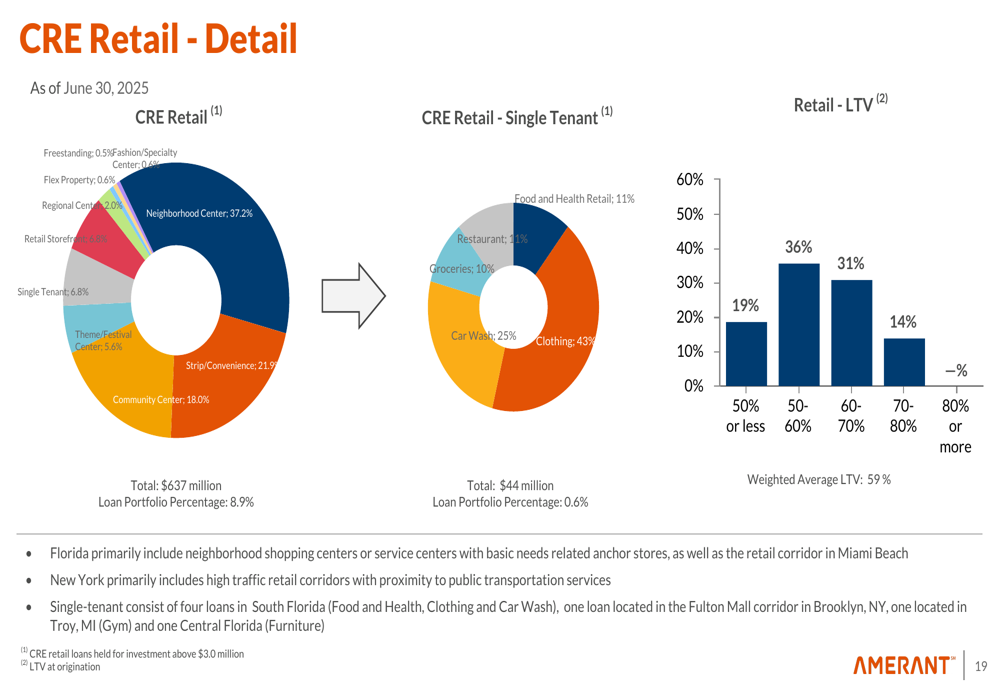

A carteira de CRE de varejo é ainda mais diversificada entre diferentes tipos de propriedades, com centros de bairro representando o maior segmento:

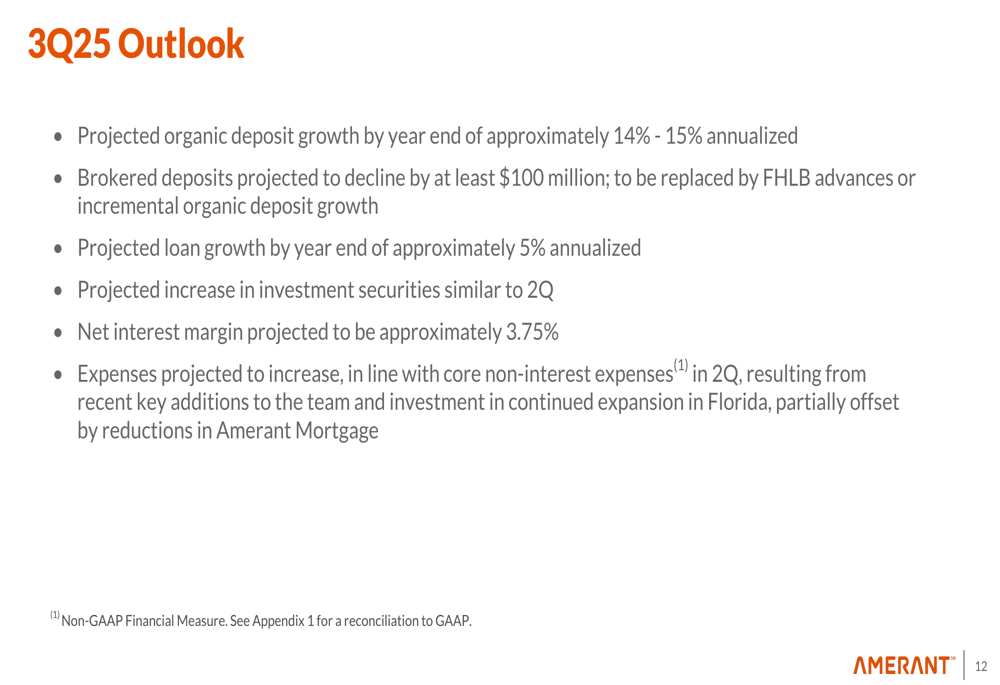

Perspectivas Futuras

Olhando para o 3º tri de 2025, a Amerant forneceu as seguintes orientações:

O banco espera crescimento orgânico de depósitos de aproximadamente 14-15% anualizado até o final do ano, enquanto os depósitos intermediados devem diminuir em pelo menos US$ 100 milhões. O crescimento de empréstimos deve ser mais modesto, aproximadamente 5% anualizado até o final do ano.

A margem líquida de juros está projetada para aproximadamente 3,75% no 3º tri, ligeiramente abaixo dos 3,81% alcançados no 2º tri. Espera-se que as despesas aumentem, refletindo adições recentes de pessoal-chave à equipe e investimento na expansão contínua na Flórida, parcialmente compensadas por reduções na Amerant Mortgage.

A melhoria significativa nos resultados do 2º tri da Amerant demonstra uma forte recuperação de seu desempenho decepcionante no 1º tri. Com LPA dobrado, qualidade de ativos melhorada e expansão estratégica contínua na Flórida, o banco parece estar executando efetivamente seu modelo bancário focado em relacionamentos, mantendo uma abordagem cautelosa para crescimento em um ambiente econômico incerto.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: