Analista prevê que bitcoin atingirá novo recorde histórico na próxima semana

Introdução e contexto de mercado

A Talgo SA (BME:TLGO) apresentou seus resultados do primeiro semestre de 2025 em 30 de setembro, revelando um quadro complexo de desafios financeiros ao lado de conquistas comerciais significativas. As ações do fabricante espanhol de trens fecharam em €2,76, com queda de 1,44% no dia da apresentação, refletindo a preocupação dos investidores com o desempenho financeiro de curto prazo da empresa, apesar das perspectivas promissoras de longo prazo.

A apresentação destacou os esforços da Talgo para fortalecer sua posição financeira, enquanto celebrava um contrato recorde da FlixTrain no valor de até €2,4 bilhões, o maior da história da empresa. Essa justaposição entre necessidades de reestruturação financeira e sucesso comercial caracteriza a posição atual da Talgo no competitivo mercado europeu de fabricação ferroviária.

Resumo executivo

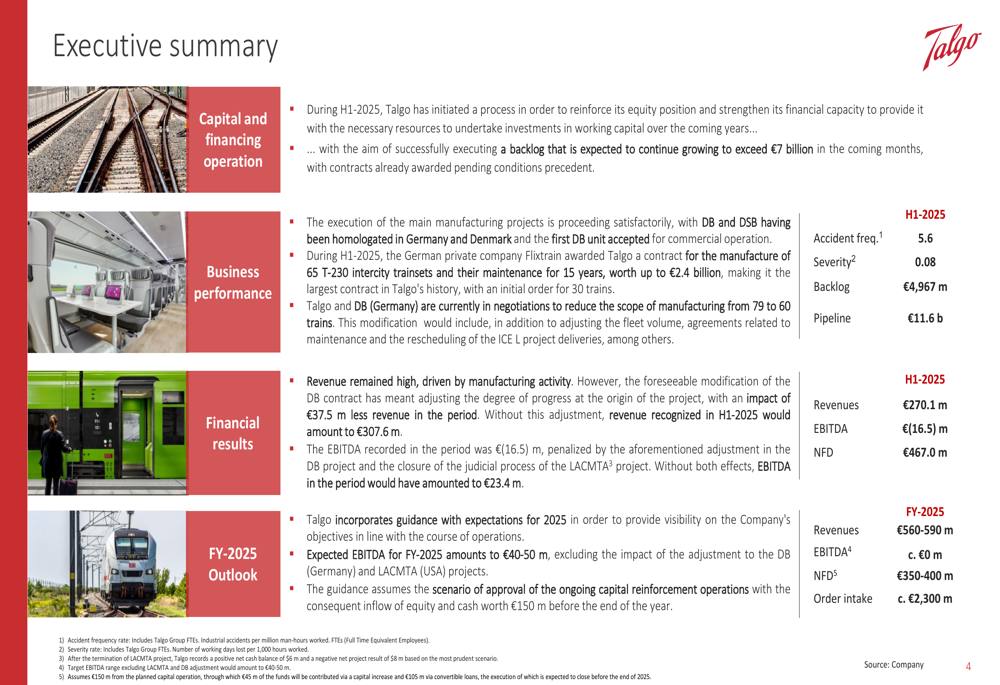

O desempenho da Talgo no primeiro semestre de 2025 mostrou desafios financeiros significativos, com a receita caindo para €270,1 milhões, comparado a €346,1 milhões no primeiro semestre de 2024, e o EBITDA tornando-se negativo em €(16,5) milhões, em comparação com um valor positivo de €40,9 milhões no período do ano anterior. A empresa atribuiu esse declínio principalmente a ajustes no volume do projeto Deutsche Bahn (DB).

Como mostrado no seguinte resumo executivo da apresentação:

Apesar desses desafios, a Talgo relatou progresso comercial substancial, incluindo a homologação bem-sucedida de seus trens Talgo 230 tanto na Alemanha quanto na Dinamarca e, mais notavelmente, a adjudicação de um contrato da FlixTrain para até 65 composições T-230 com manutenção por 15 anos, avaliado em até €2,4 bilhões.

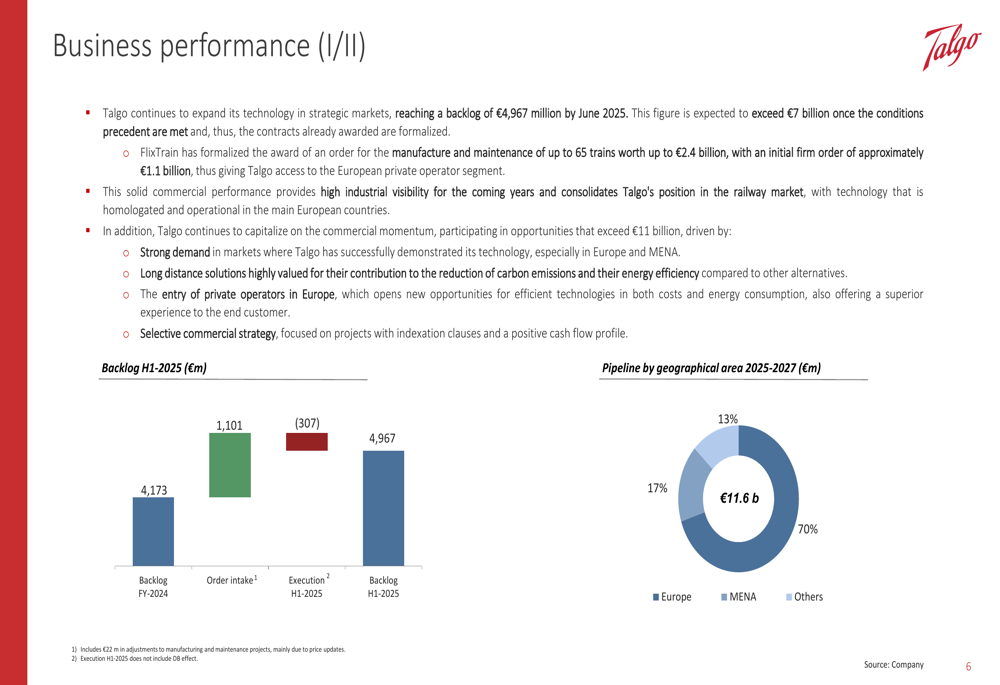

A carteira de pedidos da empresa atingiu €4.967 milhões até junho de 2025, com um pipeline de projetos potenciais avaliados em €11,6 bilhões, proporcionando uma base para crescimento futuro apesar das dificuldades financeiras atuais.

Análise do desempenho financeiro

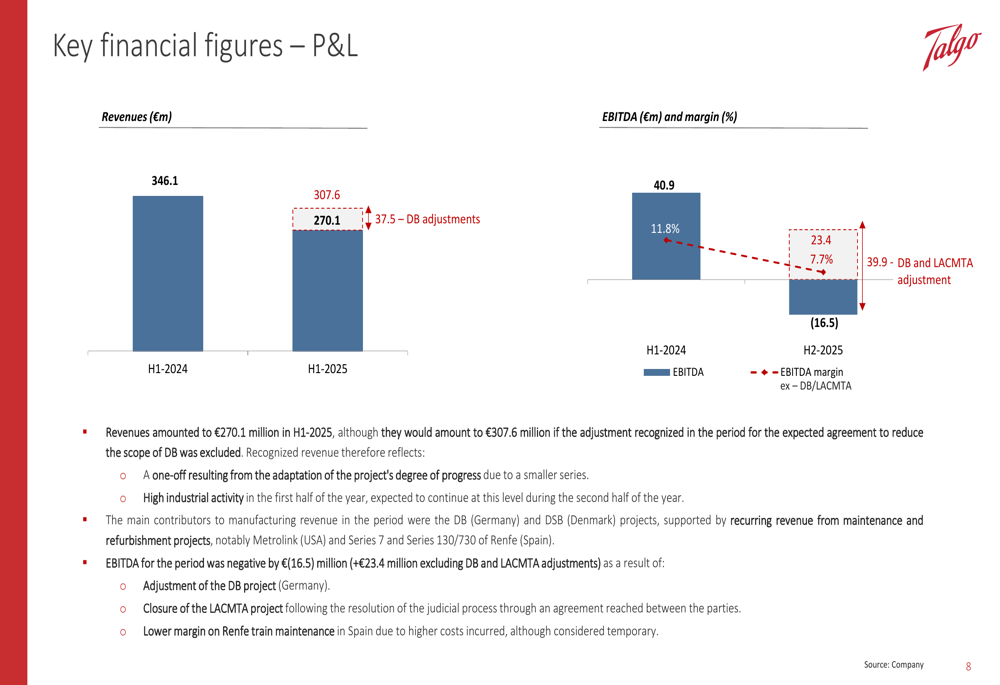

O desempenho financeiro da Talgo no primeiro semestre de 2025 mostrou deterioração significativa em comparação com o mesmo período de 2024. A receita diminuiu 22% para €270,1 milhões, embora a empresa tenha observado que, excluindo um ajuste de €37,5 milhões relacionado ao projeto DB, a receita teria sido de €307,6 milhões.

O indicador mais preocupante foi o EBITDA, que se tornou negativo em €(16,5) milhões, em comparação com um valor positivo de €40,9 milhões (margem de 11,8%) no primeiro semestre de 2024. A empresa explicou que, excluindo ajustes pontuais relacionados aos projetos DB e LACMTA, o EBITDA teria sido de €23,4 milhões com uma margem de 7,7%.

O gráfico a seguir ilustra esses principais indicadores financeiros:

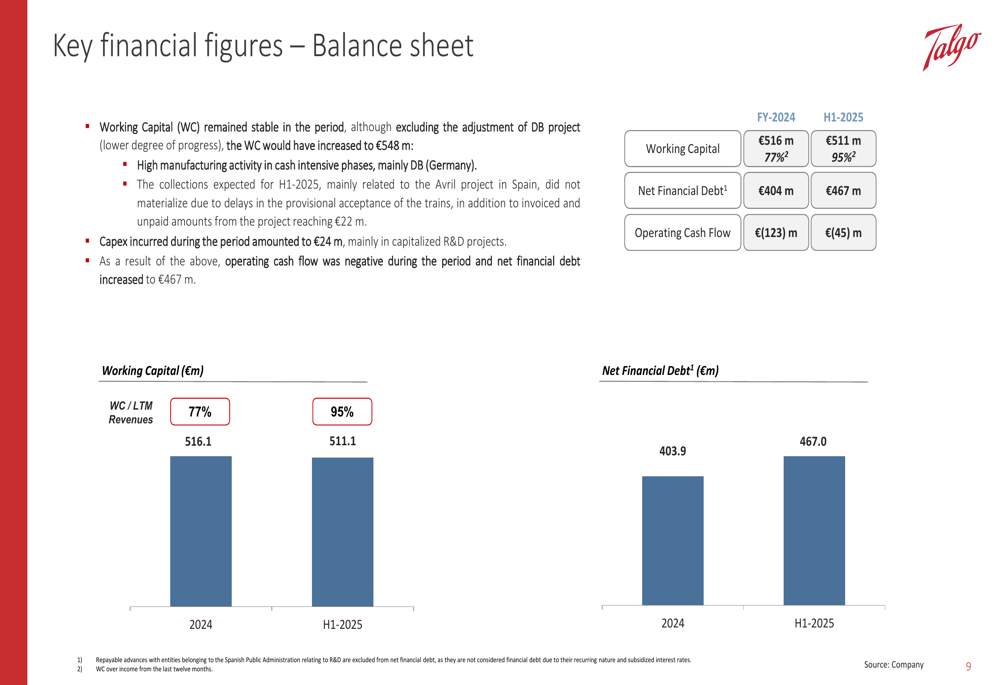

O capital de giro permaneceu elevado em €511 milhões no primeiro semestre de 2025, representando 95% da receita dos últimos doze meses, em comparação com 77% no final de 2024. Essa alta proporção de capital de giro reflete a natureza intensiva em capital dos projetos de fabricação da Talgo e pressiona o fluxo de caixa da empresa.

A dívida financeira líquida aumentou para €467 milhões, de €404 milhões no final de 2024, impulsionada pelo fluxo de caixa operacional negativo de €(45) milhões no primeiro semestre de 2025, embora isso represente uma melhoria em relação aos €(123) milhões em 2024.

Planos de reforço de capital

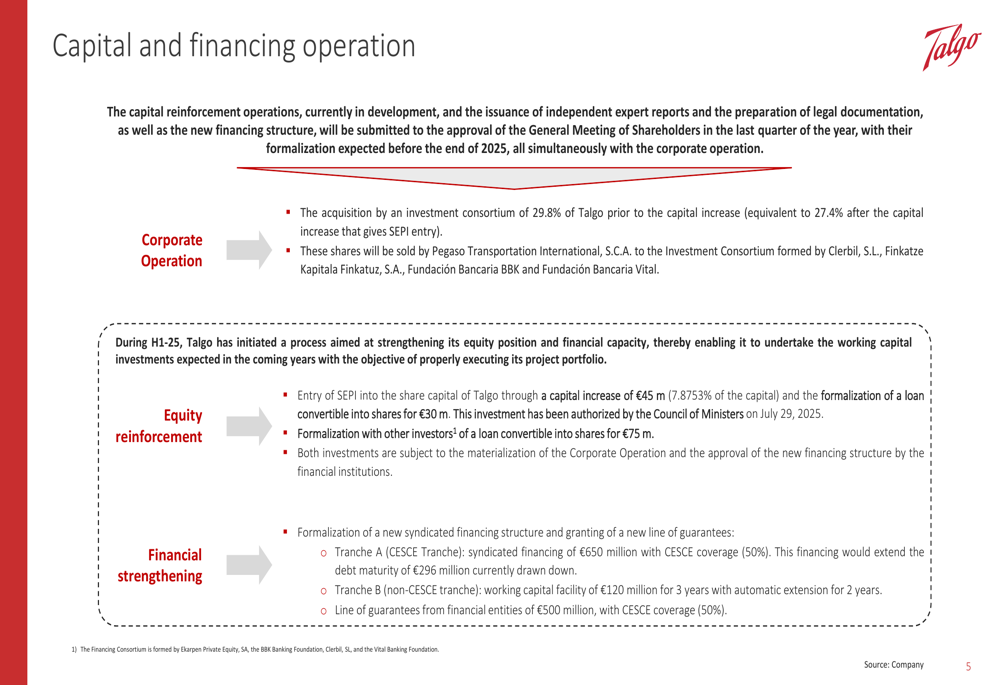

Em resposta a esses desafios financeiros, a Talgo iniciou um plano abrangente de reforço de capital. A empresa está estruturando uma operação financeira significativa envolvendo tanto investimento em capital próprio quanto reestruturação de dívida.

O plano inclui a aquisição de uma participação de 29,8% na Talgo por um consórcio de investimento, seguida por um aumento de capital. Além disso, a SEPI (empresa estatal de participações industriais da Espanha) entrará no capital social da Talgo com um investimento de €45 milhões e fornecerá um empréstimo de €30 milhões conversível em ações, conforme autorizado pelo Conselho de Ministros espanhol em 29.07.2025.

Como detalhado no slide a seguir, a empresa também está formalizando um empréstimo conversível de €75 milhões com outros investidores e estabelecendo uma nova estrutura de financiamento sindicado:

A nova estrutura de financiamento inclui uma linha sindicada de €650 milhões com 50% de cobertura da CESCE (agência de crédito à exportação da Espanha), uma linha de capital de giro de €120 milhões e uma linha de garantias de €500 milhões com 50% de cobertura da CESCE. Este refinanciamento abrangente visa proporcionar à Talgo a estabilidade financeira necessária para executar sua crescente carteira de pedidos.

Entrada de pedidos e carteira

Apesar dos desafios financeiros, o desempenho comercial da Talgo tem sido robusto. A carteira de pedidos da empresa atingiu €4.967 milhões até junho de 2025, acima dos €4.173 milhões no final de 2024, impulsionada por novos pedidos significativos.

A conquista comercial mais notável foi garantir um contrato da FlixTrain para a fabricação e manutenção de até 65 trens no valor de até €2,4 bilhões, com um pedido inicial firme de aproximadamente €1,1 bilhão. Isso representa o maior contrato da história da Talgo e fortalece significativamente as perspectivas de longo prazo da empresa.

O slide a seguir ilustra a evolução da carteira de pedidos da Talgo e seu pipeline por área geográfica:

O pipeline de projetos potenciais da Talgo excede €11 bilhões, com 70% concentrados na Europa (€8,1 bilhões), 17% no Oriente Médio e Norte da África (€2,0 bilhões) e 13% em outras regiões (€1,5 bilhão).

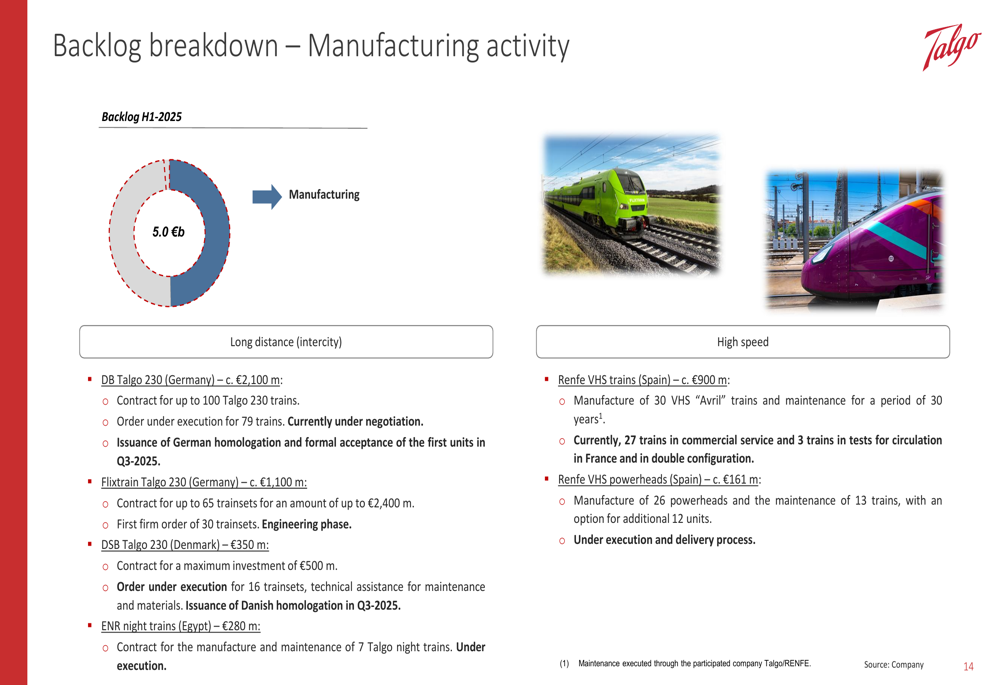

O portfólio de fabricação da empresa consiste principalmente em projetos baseados na plataforma Talgo 230, que recebeu certificação oficial para operar tanto na Alemanha quanto na Dinamarca durante o primeiro semestre de 2025, marcando um importante marco para a estratégia de expansão europeia da Talgo.

A divisão da carteira de fabricação da Talgo inclui vários projetos importantes:

Declarações prospectivas

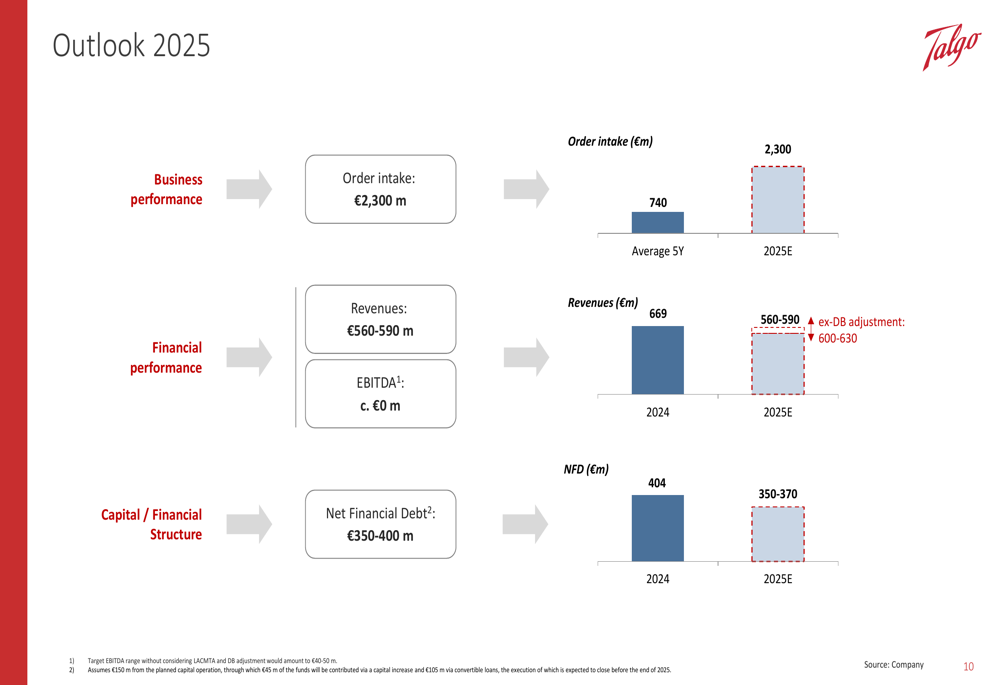

Olhando para o ano completo de 2025, a Talgo forneceu orientações que refletem tanto seus desafios atuais quanto a recuperação gradual esperada. A empresa espera que a receita atinja €560-590 milhões para o ano completo, com EBITDA projetado para atingir o equilíbrio em torno de €0 milhão.

A entrada de pedidos deve ser de aproximadamente €2.300 milhões para 2025, significativamente acima da média de cinco anos de €740 milhões, impulsionada pelo contrato da FlixTrain. A dívida financeira líquida deve melhorar para €350-370 milhões até o final do ano, abaixo dos €467 milhões registrados no meio do ano.

O seguinte resumo de perspectivas ilustra essas projeções:

A administração da Talgo enfatizou que a empresa está em um ano de transição, com desempenho financeiro esperado para melhorar à medida que o plano de reforço de capital é implementado e a execução da crescente carteira de pedidos progride. A homologação bem-sucedida da plataforma Talgo 230 em mercados europeus-chave deve apoiar futuras oportunidades de crescimento.

Conclusão

A apresentação dos resultados do primeiro semestre de 2025 da Talgo revela uma empresa em um momento crucial, enfrentando desafios financeiros significativos de curto prazo enquanto garante pedidos recordes que fortalecem suas perspectivas de longo prazo. O plano de reforço de capital, incluindo o investimento da SEPI e a nova estrutura de financiamento sindicado, visa proporcionar a estabilidade financeira necessária para executar a carteira de €5 bilhões da empresa.

O contrato recorde da FlixTrain demonstra a confiança do mercado na tecnologia da Talgo, apesar das dificuldades financeiras atuais. Os investidores estarão observando atentamente se a empresa consegue implementar com sucesso sua reestruturação financeira e retornar à lucratividade até o final de 2025, conforme projetado.

Com um pipeline substancial de projetos potenciais e certificações recém-garantidas para sua plataforma Talgo 230 em mercados europeus-chave, a empresa estabeleceu as bases para uma potencial recuperação, embora os riscos de execução permaneçam significativos, dado o EBITDA negativo atual e os altos requisitos de capital de giro.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: