Analista prevê que bitcoin atingirá novo recorde histórico na próxima semana

Introdução e contexto de mercado

A EverQuote Inc (NASDAQ:EVER), marketplace online de seguros, divulgou sua apresentação para investidores do 2º tri de 2025 em 4 de agosto, destacando forte crescimento ano a ano em métricas financeiras chave, além de anunciar novas iniciativas de alocação de capital. A empresa, que conecta seguradoras com consumidores, relatou expansão significativa tanto em receita quanto em lucratividade, enquanto continua a capitalizar sobre a crescente transformação digital no setor de seguros de propriedade e acidentes (P&C).

A apresentação ocorre após as ações fecharem a US$ 24,10, com alta de 6,93% no pregão regular, com movimento mínimo nas negociações após o expediente. Embora os resultados do 2º tri mostrem melhorias substanciais em relação ao ano anterior, eles representam uma queda sequencial em relação ao desempenho recorde do 1º tri de 2025, quando a receita atingiu US$ 166,6 milhões.

Destaques do desempenho trimestral

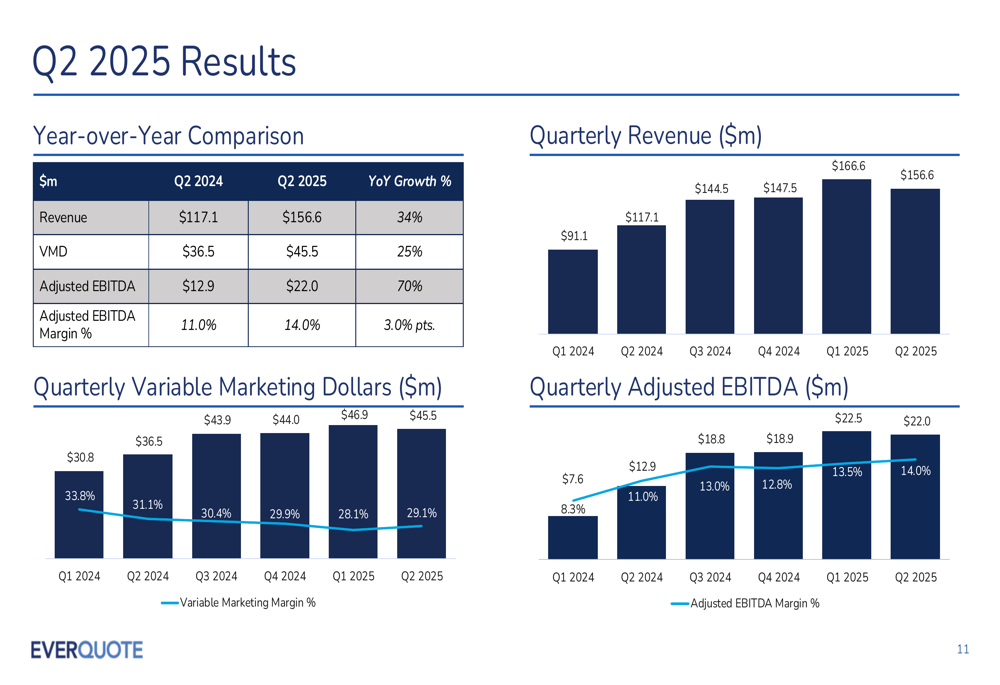

A EverQuote reportou receita de US$ 156,6 milhões no 2º tri de 2025, representando um aumento de 34% em comparação ao mesmo período do ano passado. As métricas de lucratividade da empresa mostraram melhoria ainda mais forte, com o EBITDA Ajustado alcançando US$ 22,0 milhões, um salto de 70% ano a ano, e a margem de EBITDA Ajustado expandindo 3,0 pontos percentuais para 14,0%.

Como mostrado no gráfico a seguir de métricas de desempenho trimestral, a empresa manteve forte momentum tanto em receita quanto em EBITDA ajustado:

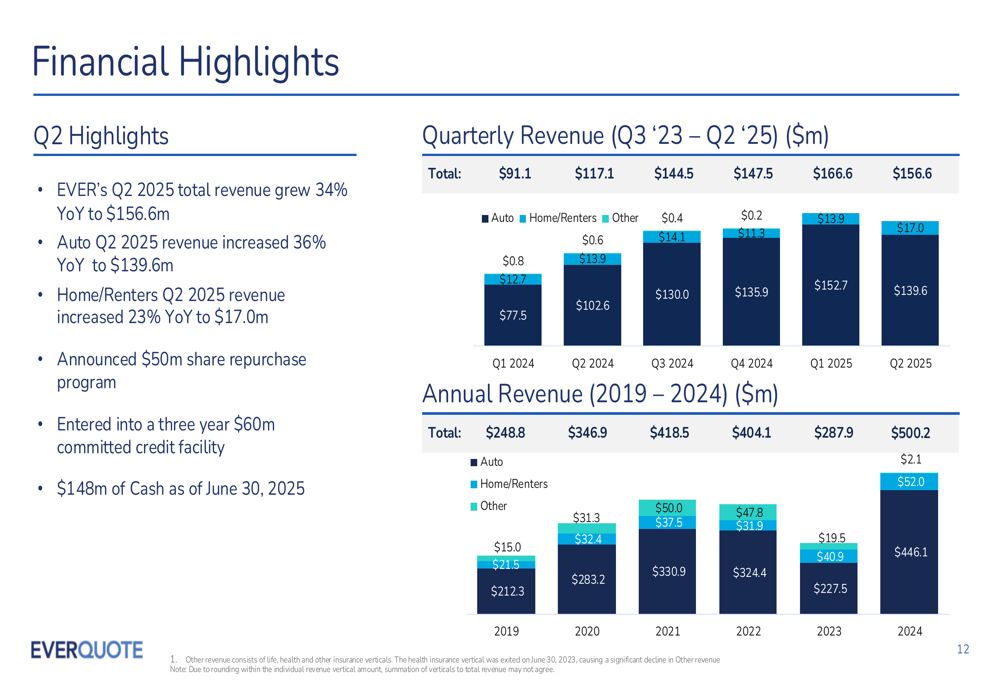

Analisando a receita por segmento, o seguro de automóveis continua sendo o principal impulsionador de crescimento da EverQuote, com a receita de automóveis do 2º tri de 2025 aumentando 36% ano a ano para US$ 139,6 milhões. O segmento de seguros residenciais e para inquilinos cresceu 23% ano a ano para US$ 17,0 milhões. Esta divisão por segmentos ilustra a contínua dominância da empresa em seguros de automóveis, enquanto faz progressos na diversificação de suas fontes de receita.

O gráfico a seguir fornece uma visão detalhada das tendências de receita trimestrais e anuais por segmentos:

Apesar do forte crescimento ano a ano, vale notar que a receita do 2º tri de US$ 156,6 milhões representa uma queda sequencial em relação aos US$ 166,6 milhões reportados no 1º tri de 2025. Esta queda sequencial aparece tanto nos segmentos de automóveis quanto de residências/inquilinos, embora esteja dentro da faixa de orientação previamente emitida pela empresa de US$ 155-160 milhões para o trimestre.

Iniciativas estratégicas e oportunidade de mercado

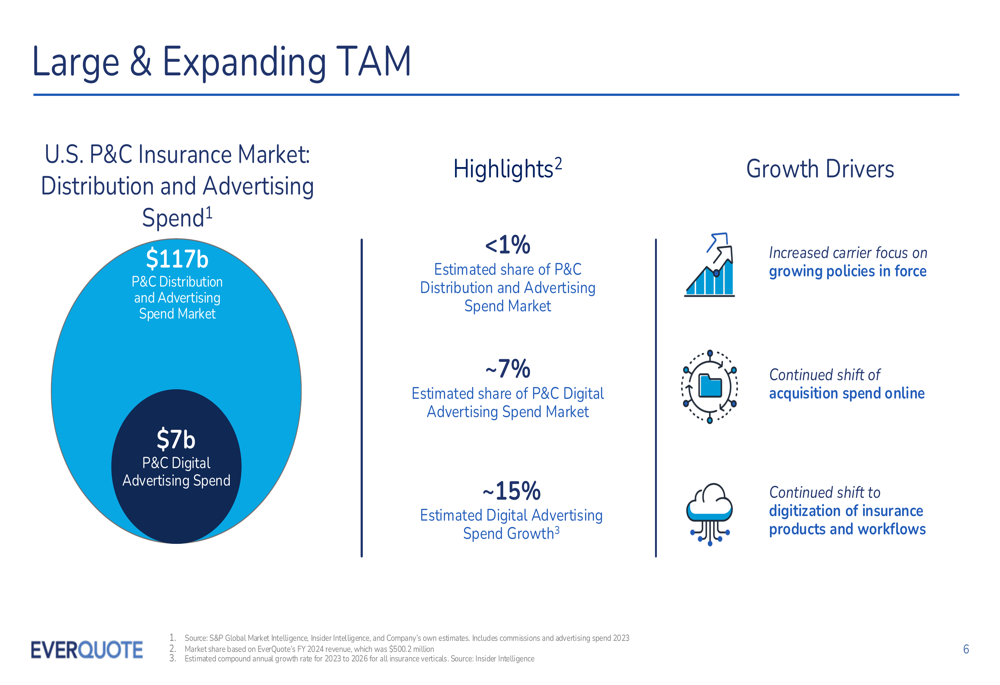

A EverQuote continua se posicionando como líder na transformação digital da distribuição de seguros, destacando um enorme mercado total endereçável (TAM) de US$ 117 bilhões em distribuição anual de seguros P&C e gastos com publicidade. A empresa atualmente captura menos de 1% deste mercado total e aproximadamente 7% do segmento de publicidade digital P&C de US$ 7 bilhões, sugerindo espaço significativo para expansão.

A visualização a seguir ilustra a escala da oportunidade de mercado da EverQuote:

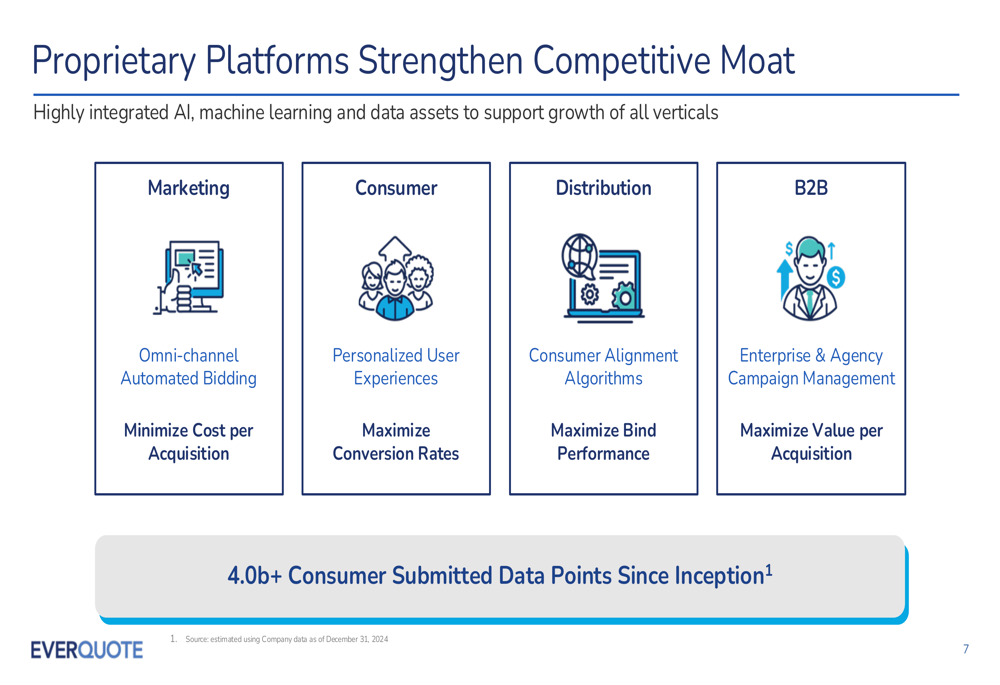

A vantagem competitiva da empresa deriva de suas plataformas tecnológicas proprietárias e extensos ativos de dados. A EverQuote acumulou mais de 4,0 bilhões de pontos de dados enviados por consumidores desde sua fundação (até 31 de dezembro de 2024), que utiliza em suas plataformas de marketing, consumidor, distribuição e B2B para otimizar o desempenho.

Como mostrado no slide a seguir, estas plataformas proprietárias criam um significativo fosso competitivo:

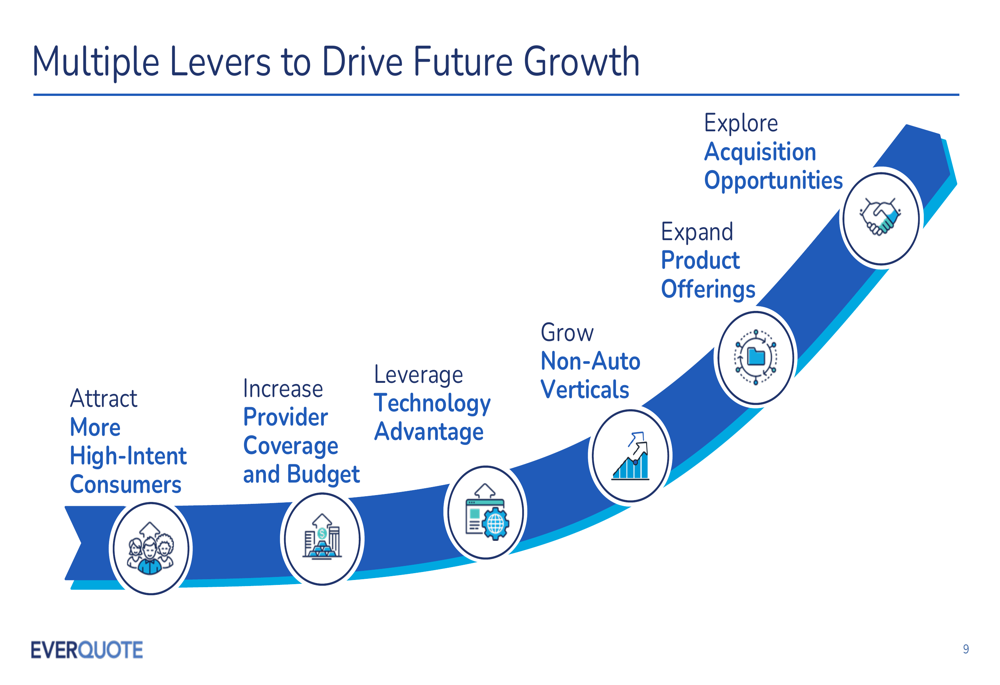

A estratégia de crescimento da EverQuote abrange múltiplas alavancas, incluindo atrair mais consumidores com alta intenção, aumentar a cobertura e orçamentos dos provedores, aproveitar sua vantagem tecnológica, expandir verticais não-automotivas, ampliar ofertas de produtos e explorar oportunidades de aquisição.

Posição financeira e alocação de capital

A apresentação revelou que a EverQuote fortaleceu significativamente sua posição financeira, com US$ 148 milhões em caixa em 30 de junho de 2025, acima dos US$ 125 milhões reportados no final do 1º tri. A empresa também anunciou duas iniciativas significativas de alocação de capital: um programa de recompra de ações de US$ 50 milhões e a contratação de uma linha de crédito comprometida de US$ 60 milhões por três anos, sinalizando a confiança da administração no negócio e proporcionando flexibilidade financeira adicional.

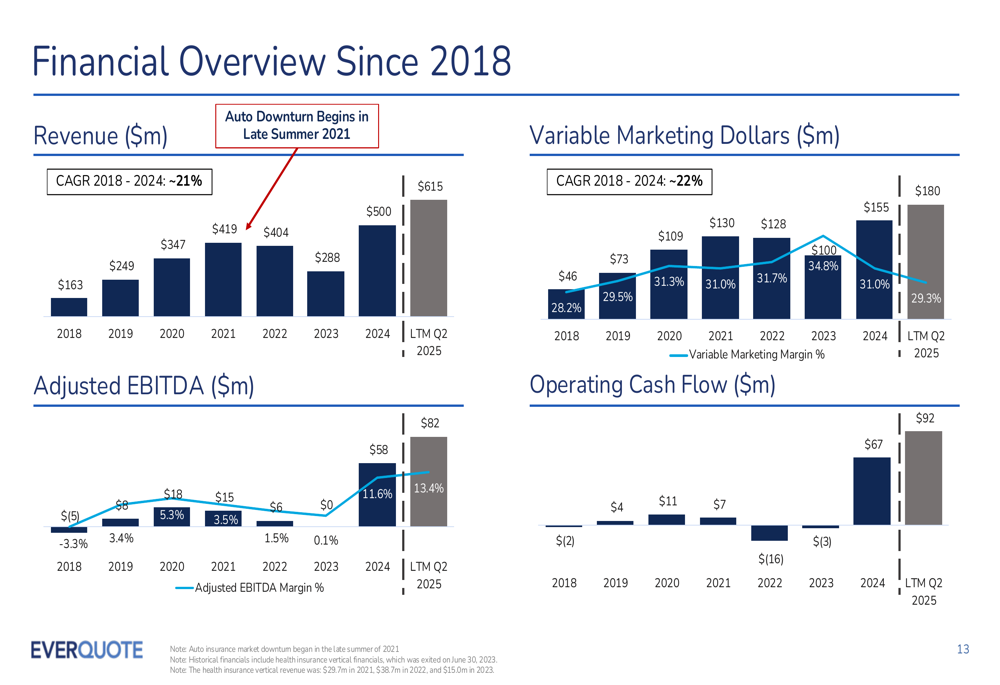

Analisando a trajetória financeira de longo prazo da empresa, a EverQuote demonstrou crescimento consistente desde 2018, com a receita aumentando de US$ 163 milhões para US$ 500 milhões em 2024, representando uma taxa de crescimento anual composta (CAGR) de aproximadamente 21%. Este crescimento foi acompanhado por métricas de lucratividade em melhoria, com o EBITDA Ajustado crescendo de US$ 8 milhões em 2018 para US$ 58 milhões em 2024 e US$ 82 milhões nos doze meses encerrados no 2º tri de 2025.

O gráfico a seguir ilustra esta progressão financeira de longo prazo:

Declarações prospectivas

A apresentação da EverQuote enfatizou diversos impulsionadores de crescimento para o mercado de seguros P&C, incluindo o aumento do foco das seguradoras em expandir apólices em vigor, a contínua mudança dos gastos de aquisição para o ambiente online e a aceleração da digitalização de produtos e fluxos de trabalho de seguros. A empresa espera que os gastos com publicidade digital no setor P&C cresçam a aproximadamente 15% de CAGR de 2023 a 2026.

Embora a apresentação não tenha fornecido orientações específicas para o 3º tri de 2025 ou resultados anuais completos, o foco estratégico da empresa continua sendo aproveitar sua tecnologia proprietária e ativos de dados para expandir sua participação no grande e crescente mercado de distribuição de seguros P&C. O novo programa de recompra de ações e a linha de crédito sugerem a confiança da administração nas futuras capacidades de geração de caixa da empresa e o compromisso em entregar valor aos acionistas.

Os investidores provavelmente estarão atentos a sinais de que a EverQuote pode reverter a queda sequencial de receita observada no 2º tri e retornar à trajetória de crescimento demonstrada no 1º tri de 2025, quando a empresa alcançou receita recorde de US$ 166,6 milhões. A capacidade da empresa de continuar expandindo sua margem de EBITDA ajustado, que atingiu 14,0% no 2º tri de 2025, também será um indicador-chave de desempenho a ser monitorado nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: