Governo Lula diz que soberania é inegociável após Trump confirmar taxas

A Financial Institutions , Inc. (NASDAQ:FISI) divulgou sua apresentação aos investidores do segundo trimestre de 2025 em 24.07.2025, destacando a melhoria contínua na margem de juros líquida e o crescimento dos lucros, apesar das saídas sazonais de depósitos. A holding financeira de US$ 6,14 bilhões em ativos do Five Star Bank e Courier Capital reportou lucro por ação diluído de US$ 0,85, um aumento de 4,9% em relação aos US$ 0,81 do primeiro trimestre.

Destaques do Desempenho Trimestral

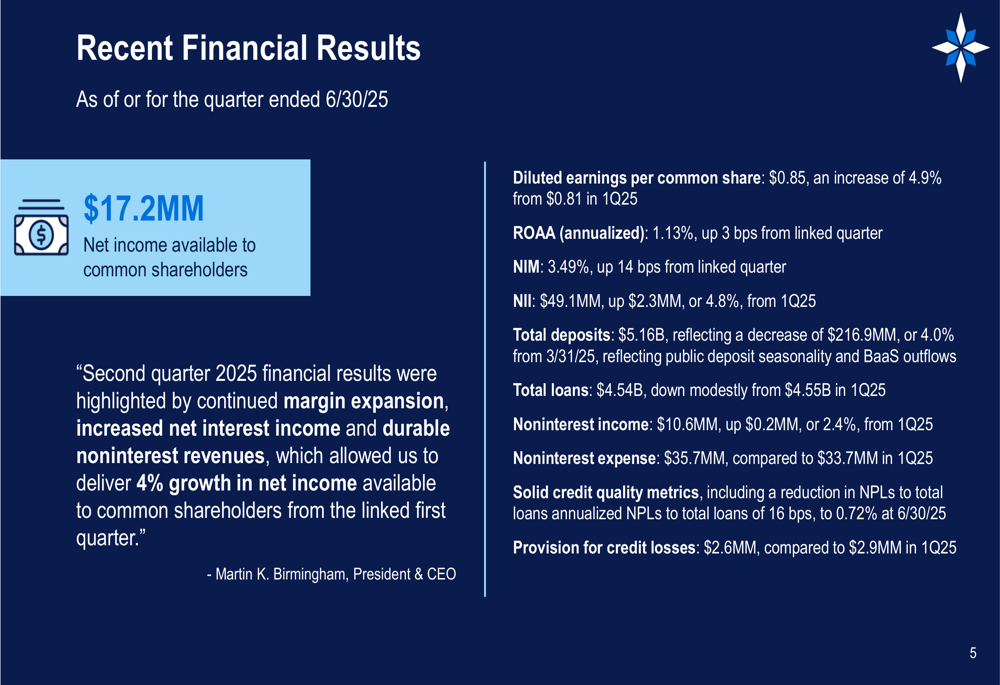

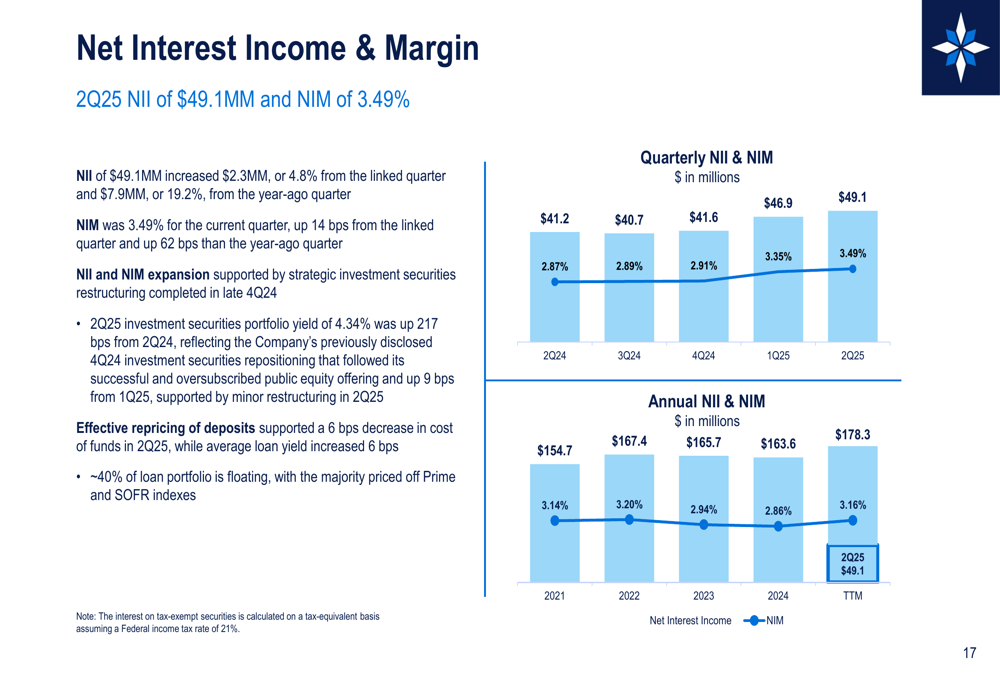

A Financial Institutions reportou lucro líquido disponível para acionistas ordinários de US$ 17,2 milhões para o 2º tri 2025, com retorno sobre ativos médios (ROAA) de 1,13%, um aumento de 3 pontos base em relação ao trimestre anterior. A margem de juros líquida da empresa expandiu para 3,49%, um aumento de 14 pontos base em relação ao 1º tri 2025 e 62 pontos base em relação ao mesmo trimestre do ano anterior.

"Nossos resultados do segundo trimestre demonstram a contínua expansão da margem e crescimento do lucro líquido", observou o Presidente e CEO da empresa na apresentação.

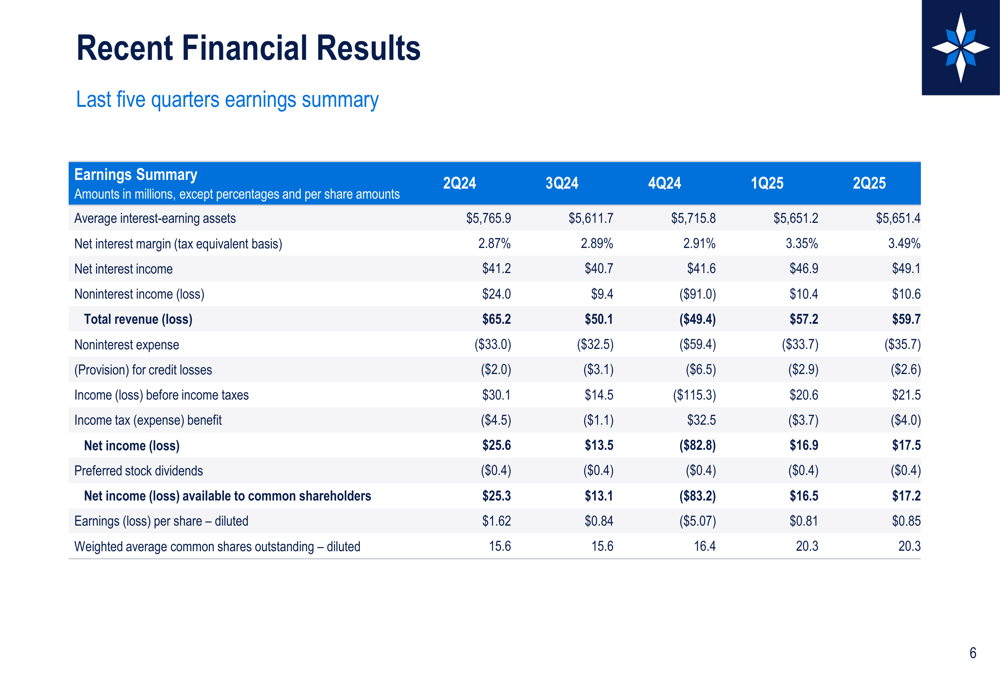

Como mostrado no seguinte resumo dos resultados financeiros trimestrais:

A receita líquida de juros atingiu US$ 49,1 milhões, um aumento de US$ 2,3 milhões ou 4,8% em relação ao primeiro trimestre e US$ 7,9 milhões ou 19,2% em relação ao mesmo trimestre do ano anterior. Este crescimento foi apoiado pela reestruturação estratégica de investimentos em títulos concluída no final do 4º trimestre de 2024.

A tendência de lucros da empresa nos últimos cinco trimestres mostra melhoria consistente em métricas-chave:

Análise Financeira Detalhada

O total de depósitos era de US$ 5,16 bilhões em 30.06.2025, uma queda de US$ 216,9 milhões ou 4,0% em relação ao trimestre anterior, principalmente devido às saídas sazonais de depósitos públicos e à contínua redução das ofertas de Banking-as-a-Service (BaaS). Os depósitos BaaS diminuíram significativamente de aproximadamente US$ 108 milhões há um ano para apenas US$ 7 milhões no final do trimestre.

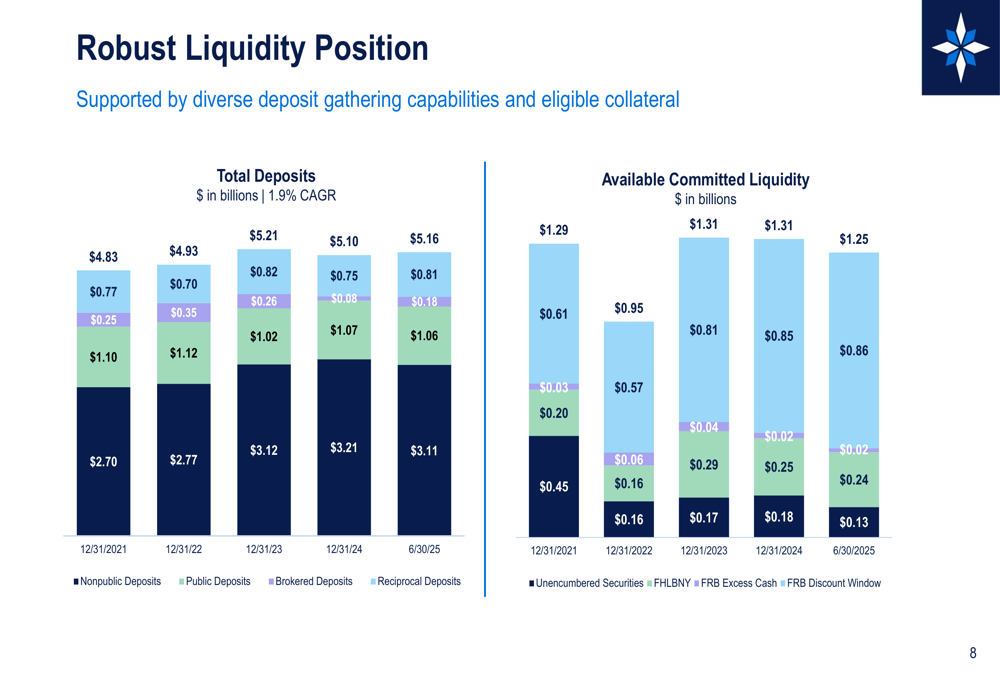

A empresa mantém uma posição de liquidez robusta com US$ 1,25 bilhão em liquidez comprometida disponível em 30.06.2025, como ilustrado no gráfico a seguir:

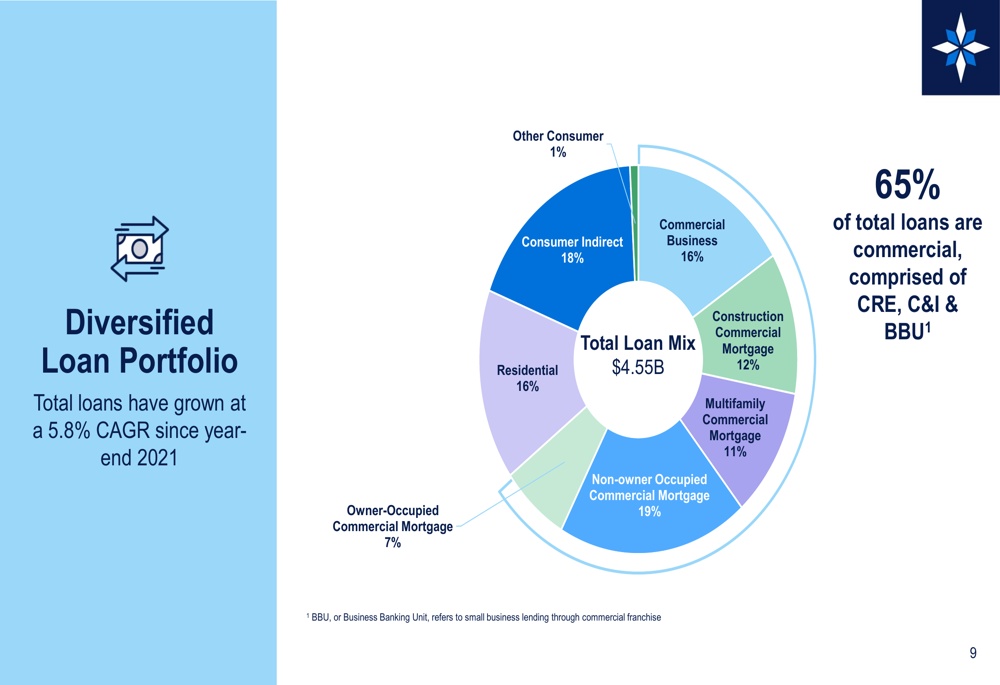

No lado dos empréstimos, a Financial Institutions reportou um total de US$ 4,54 bilhões, ligeiramente abaixo dos US$ 4,55 bilhões no primeiro trimestre. A carteira de empréstimos permanece bem diversificada, com empréstimos comerciais representando 65% do total:

Os empréstimos comerciais totalizaram US$ 2,94 bilhões, estáveis em comparação ao trimestre anterior, mas com aumento de US$ 141,6 milhões ou 5,1% em relação ao ano anterior. A carteira de imóveis comerciais, que representa uma parte significativa dos empréstimos comerciais, está diversificada entre tipos de propriedades, com multifamiliares representando o maior segmento com 45% da exposição em CRE.

Iniciativas Estratégicas e Perspectivas

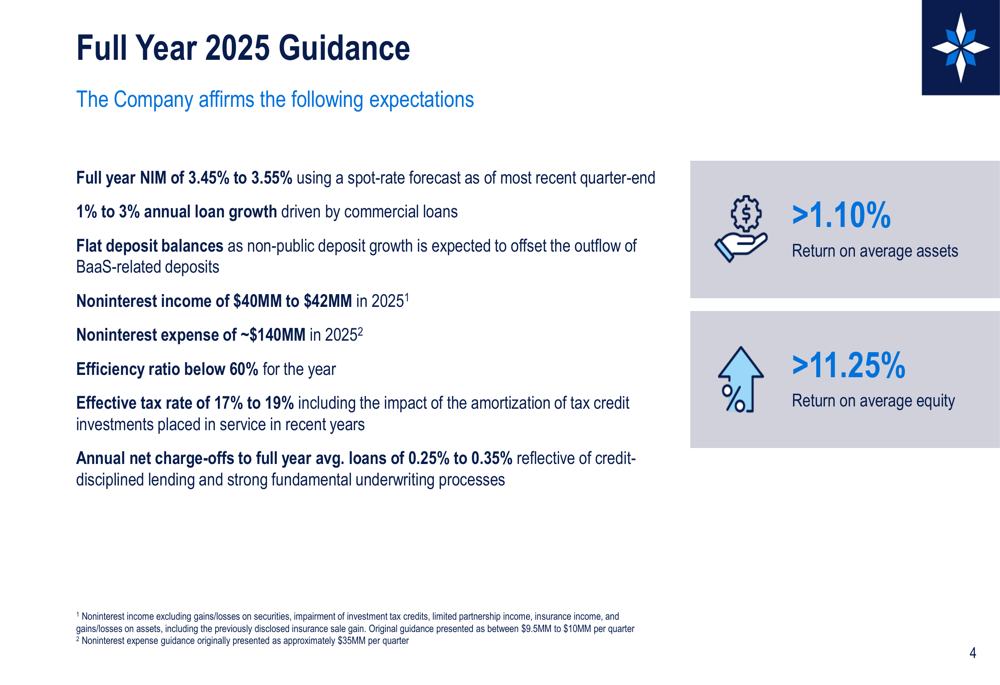

A Financial Institutions reafirmou sua orientação para o ano completo de 2025, projetando uma margem de juros líquida de 3,45% a 3,55%, crescimento anual de empréstimos de 1% a 3% impulsionado por empréstimos comerciais, e saldos de depósitos estáveis, já que o crescimento de depósitos não-públicos deve compensar a saída de depósitos relacionados ao BaaS.

As projeções futuras da empresa incluem:

A receita não proveniente de juros, que representou 18% da receita trimestral com US$ 10,6 milhões no 2º trimestre, deve atingir US$ 40-42 milhões para o ano completo de 2025. Este fluxo de receita diversificado inclui receita de consultoria de investimentos da Courier Capital, que administra US$ 3,38 bilhões em ativos em 30.06.2025.

As tendências de receita líquida de juros e margem mostram melhoria consistente nos últimos trimestres, posicionando bem a empresa para desempenho contínuo:

Gestão de Capital e Considerações de Investimento

A Financial Institutions mantém fortes índices de capital, com um índice de Ações ordinárias Tier 1 (CET1) de 10,84% em 30.06.2025, bem acima dos requisitos regulatórios. Esta posição de capital apoia a capacidade da empresa de buscar oportunidades de crescimento orgânico.

As sólidas métricas de qualidade de ativos da empresa refletem sua cultura de crédito disciplinada, com empréstimos não performantes em relação ao total de empréstimos em 0,72% em 30.06.2025, uma redução em relação ao trimestre anterior. A provisão para perdas de crédito estava em 1,04% do total de empréstimos.

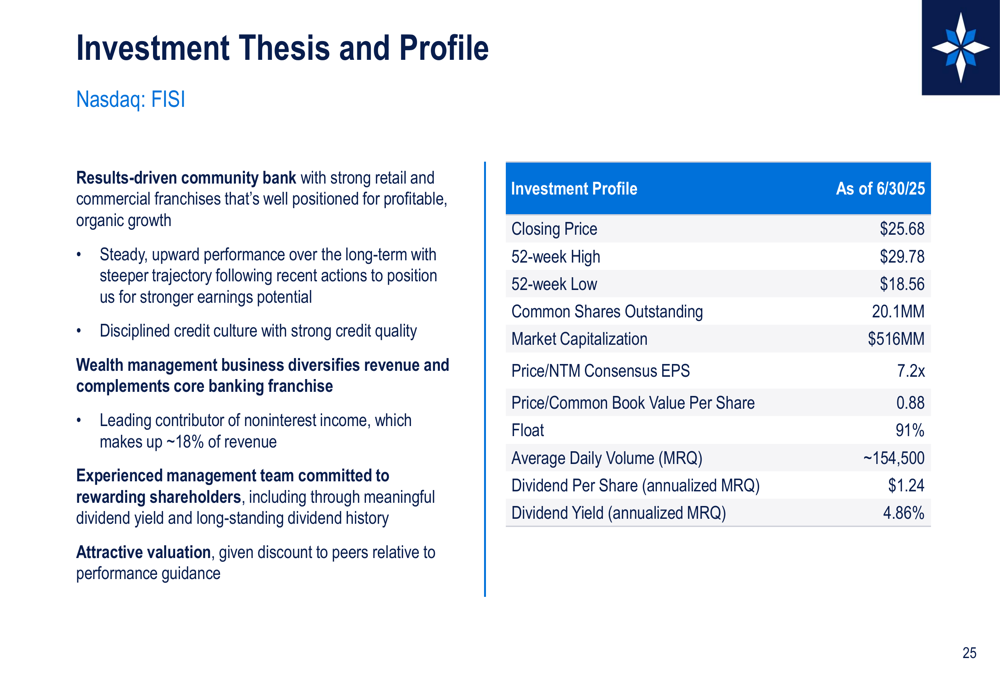

A Financial Institutions apresenta um caso de investimento convincente baseado em seus resultados operacionais consistentes, cultura de crédito disciplinada e modelo de negócios diversificado:

Após o relatório de lucros do 1º tri 2025 em abril, as ações da FISI subiram 0,84% nas negociações após o fechamento. De acordo com os dados fundamentais fornecidos, a ação fechou a US$ 27,18 em 24.07.2025, com uma variação de 52 semanas de US$ 20,97 a US$ 29,79. A ação experimentou uma queda de 3,16% no dia da apresentação.

A contínua expansão de margem e crescimento de lucros da empresa, juntamente com sua forte posição de capital e qualidade de crédito, posicionam a Financial Institutions para navegar no ambiente econômico atual enquanto busca oportunidades de crescimento estratégico em seus mercados principais do norte do estado de Nova York e da região do Meio-Atlântico.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: