Governo avalia garantias financeiras e incentivos fiscais para minerais estratégicos

Introdução e contexto de mercado

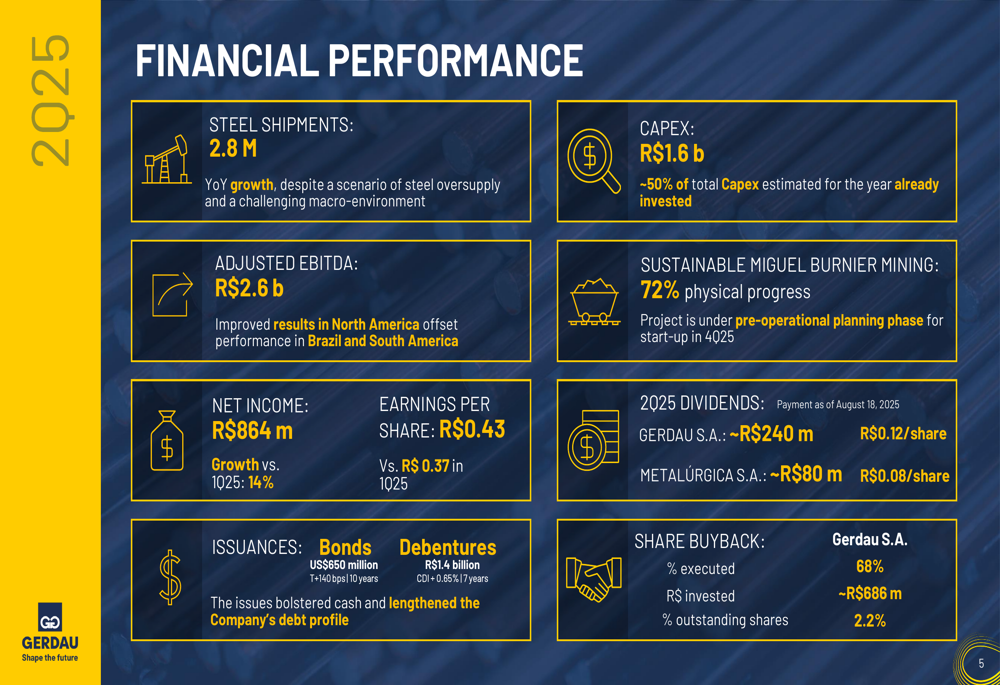

A Gerdau SA (BOVESPA:GGBR4) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 1º de agosto, destacando uma melhora no desempenho financeiro apesar dos significativos desafios decorrentes do recorde de importações de aço. A siderúrgica brasileira reportou um aumento de 14% no lucro líquido trimestral para R$ 864 milhões, com o lucro por ação subindo para R$ 0,43, comparado a R$ 0,37 no trimestre anterior.

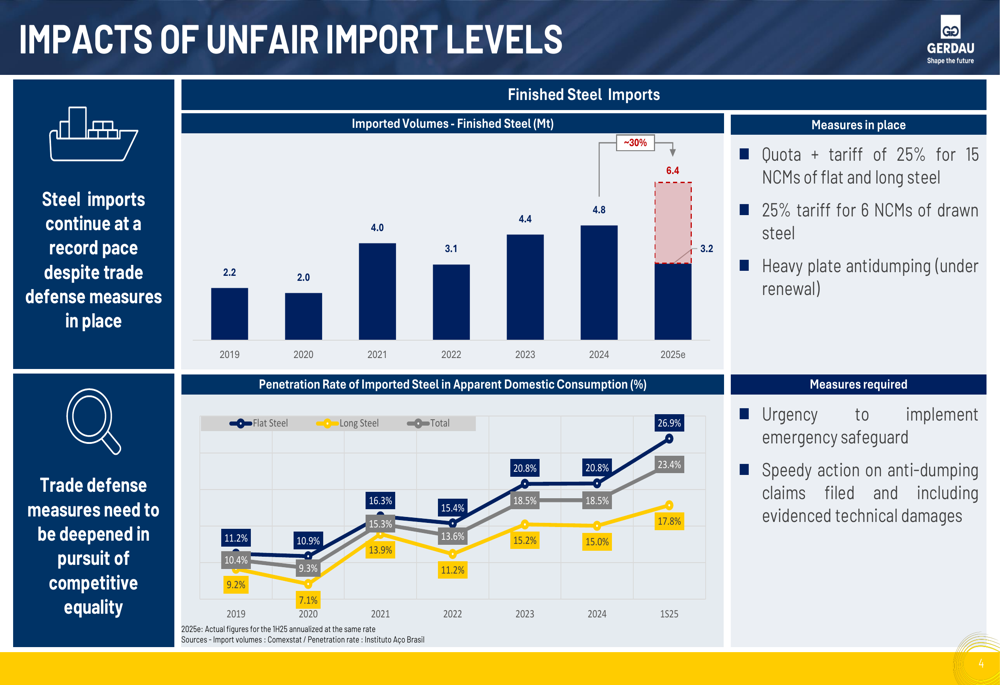

A estratégia de diversificação geográfica da empresa mostrou-se eficaz durante o trimestre, com as operações norte-americanas atingindo uma contribuição recorde para o EBITDA consolidado de 61%, comparado a 48% no primeiro trimestre. Essa força ajudou a compensar os desafios contínuos no mercado brasileiro, onde a penetração de importações de aço atingiu um recorde de 26%, um aumento de 3,9 pontos percentuais em relação a 2024.

Destaques do desempenho trimestral

A Gerdau entregou um EBITDA ajustado de R$ 2,6 bilhões no 2º tri 2025, representando um aumento de 6,6% em relação ao trimestre anterior. A empresa reportou um crescimento nos embarques de aço de 2,8 milhões de toneladas em comparação ao ano anterior, mantendo seu foco em eficiência operacional e iniciativas de sustentabilidade.

Como mostrado na seguinte visão geral de desempenho financeiro:

A empresa continuou seu programa de retorno de capital, declarando dividendos de aproximadamente R$ 240 milhões (R$ 0,12 por ação) para a Gerdau S.A., com pagamento programado para 18 de agosto de 2025. Adicionalmente, o programa de recompra de ações em andamento atingiu 68% de conclusão, com aproximadamente R$ 686 milhões investidos para recomprar 2,2% das ações em circulação.

A Gerdau também fortaleceu sua posição financeira durante o trimestre ao emitir US$ 650 milhões em títulos de 10 anos (T+140 bps) e R$ 1,4 bilhão em debêntures de 17 anos (CDI+0,65%), o que estendeu o perfil da dívida da empresa enquanto reforçava as reservas de caixa.

Análise de desempenho regional

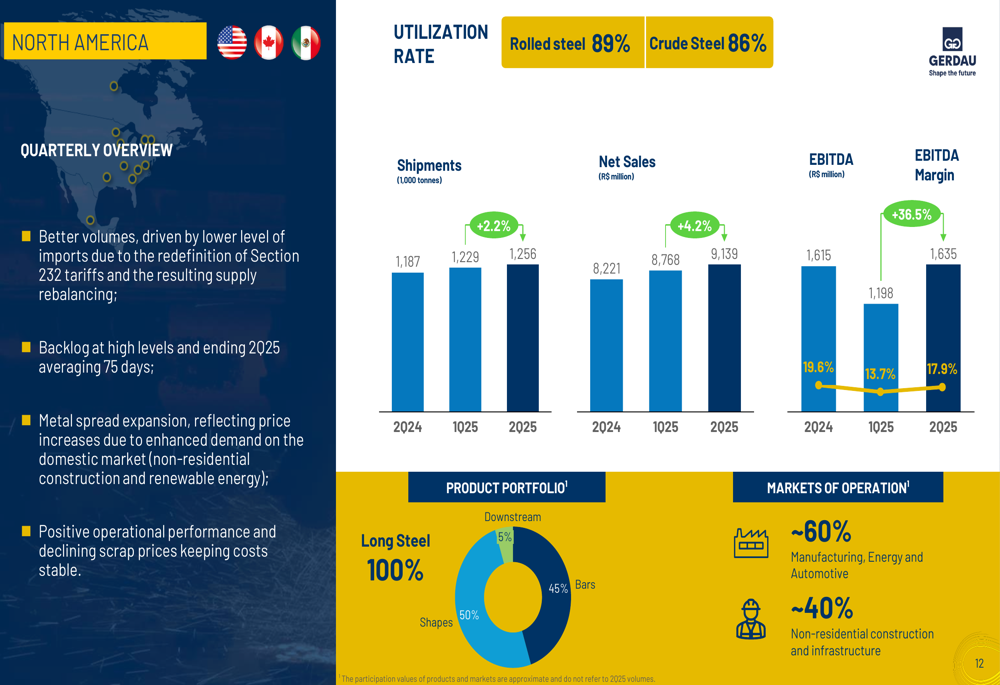

A América do Norte emergiu como o destaque de desempenho para a Gerdau no 2º tri 2025, com significativa expansão de margem impulsionando os resultados. O segmento se beneficiou de volumes robustos, expansão do spread metálico e diminuição das importações após a redefinição das tarifas da Seção 232, que ajudou a reequilibrar a oferta na região.

As operações norte-americanas demonstraram métricas impressionantes, como ilustrado nesta visão geral:

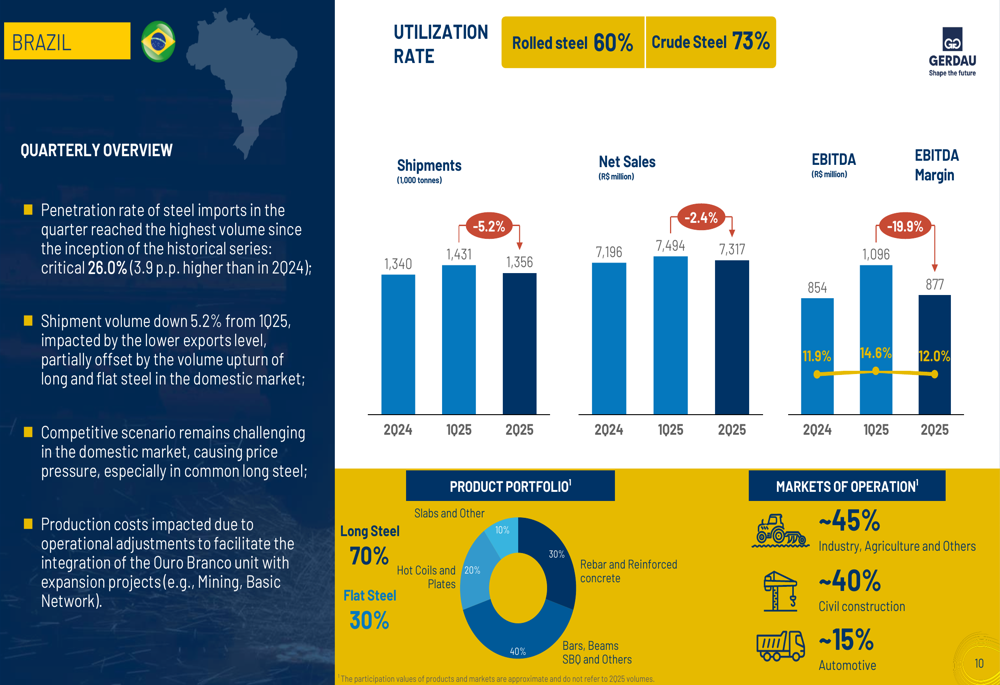

Em contraste, as operações brasileiras da Gerdau continuaram a enfrentar desafios significativos das importações de aço, que atingiram seus níveis mais altos desde o início do acompanhamento histórico. A taxa de penetração de importações no Brasil atingiu um crítico 26,0%, 3,9 pontos percentuais acima de 2024, exercendo pressão sobre os preços domésticos e margens.

O desempenho do segmento brasileiro mostra o impacto desses desafios:

A empresa destacou a necessidade urgente de medidas aprimoradas de defesa comercial, incluindo salvaguardas emergenciais e ação acelerada em reivindicações antidumping. A apresentação enfatizou que, apesar das medidas existentes (cota + tarifa de 25% para certos produtos de aço), as importações continuam em ritmo recorde.

Como demonstrado nesta análise detalhada dos impactos das importações:

As operações sul-americanas também enfrentaram dificuldades, com a margem EBITDA caindo para 11,2% no 2º tri 2025, de 13,8% no 1º tri 2025 e 16,2% no 2º tri 2024. Embora os volumes tenham mostrado uma leve recuperação, a demanda permanece fraca nos principais setores atendidos por este segmento.

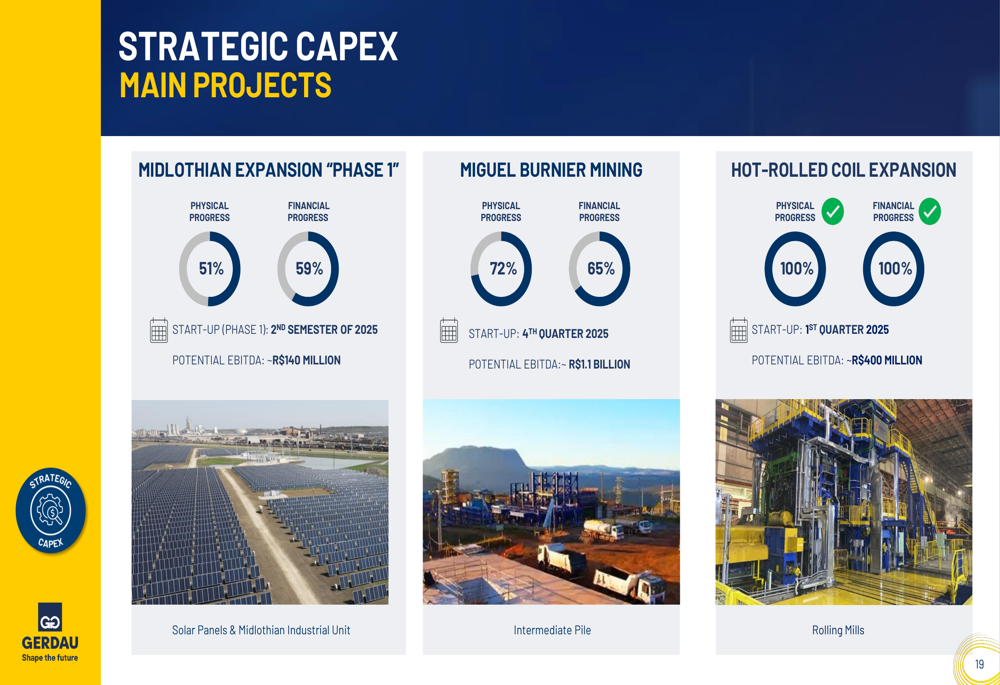

Iniciativas estratégicas e projetos de CAPEX

A Gerdau continua avançando em seus principais projetos estratégicos, com progresso significativo reportado em suas principais iniciativas. O projeto de Mineração Miguel Burnier alcançou 72% de conclusão física e está no caminho certo para iniciar operações no quarto trimestre de 2025. Esta operação de mineração sustentável está atualmente na fase de planejamento pré-operacional.

A expansão de Midlothian da empresa na América do Norte atingiu 51% de progresso físico e 59% de progresso financeiro, com a Fase 1 programada para iniciar operações no segundo semestre de 2025. Enquanto isso, o projeto de Expansão de Bobinas Laminadas a Quente foi concluído e começou a operar no primeiro trimestre de 2025.

Estes investimentos estratégicos são visualizados no seguinte relatório de progresso:

A Gerdau também destacou seu compromisso contínuo com a sustentabilidade, reportando emissões de carbono de 0,85 tCO2e por tonelada de aço, o nível mais baixo na série histórica da empresa. Adicionalmente, a segurança no local de trabalho permanece uma prioridade, com a taxa de frequência de acidentes em 0,71 no 2º tri 2025, continuando a tendência de melhoria de longo prazo da empresa nesta área.

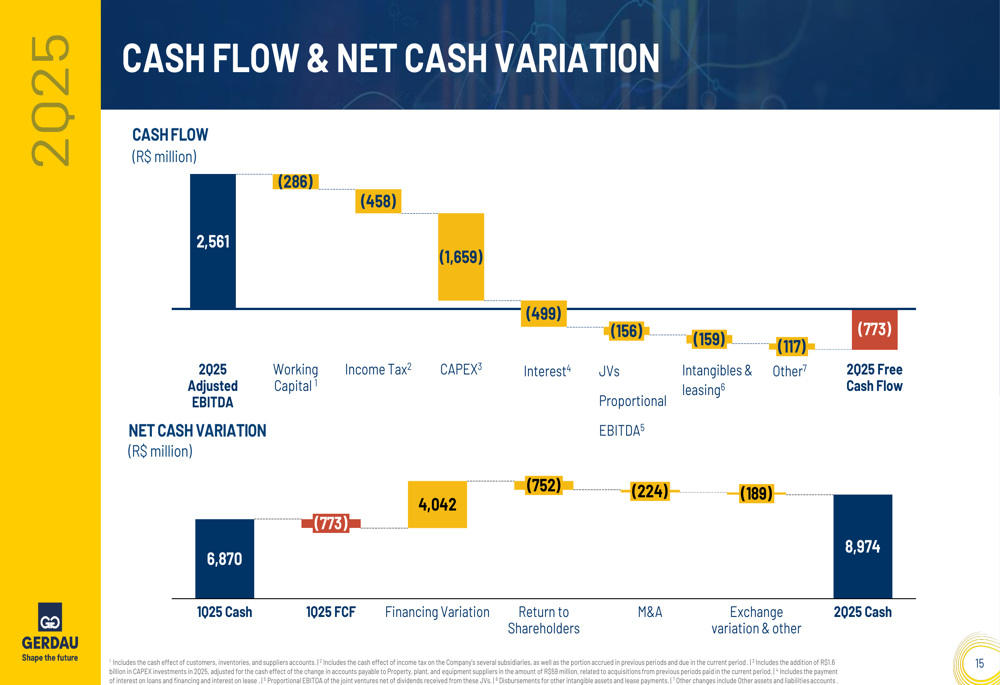

Posição financeira e retorno aos acionistas

A empresa manteve uma forte posição financeira com uma abordagem disciplinada para alocação de capital. A estratégia de fluxo de caixa e gestão de dívida da Gerdau se reflete em sua posição de liquidez, com um prazo médio de dívida de 7,2 anos e custos de financiamento competitivos (custo médio em BRL: CDI + 0,49% A/A e USD: 5,6% A/A).

As metas da política financeira da empresa incluem manter a dívida bruta abaixo de R$ 12 bilhões, manter a relação Dívida líquida/EBITDA em ou abaixo de 1,5x, e manter um prazo médio de dívida superior a 6 anos. Os ratings de crédito da Gerdau permanecem estáveis, com classificações de grau de investimento de todas as principais agências (Fitch: BBB estável, S&P: BBB estável, Moody’s: Baa2 estável).

O fluxo de caixa para o 2º tri 2025 mostra os movimentos financeiros da empresa:

Perspectivas e declarações prospectivas

Olhando para o segundo semestre de 2025, a Gerdau forneceu uma perspectiva diferenciada para seus principais mercados. Na América do Norte, a empresa espera uma contínua expansão de margens impulsionada por volumes robustos, expansão do spread metálico e diminuição das importações, embora tenha observado a necessidade de monitorar a incerteza dos clientes.

Para o Brasil, a Gerdau antecipa uma recuperação nas margens apesar do risco de novos níveis recordes de importação. A empresa citou demanda resiliente da construção civil e oportunidades para recuperar margens através de reduções de custos operacionais. A administração também está monitorando os potenciais efeitos que as tarifas dos EUA sobre o Brasil poderiam ter no mercado doméstico.

Como delineado na perspectiva regional:

A empresa anunciou que realizará um Dia do Investidor em 1º de outubro de 2025, em São Paulo, onde espera-se que forneça mais detalhes sobre sua estratégia de longo prazo e planos de alocação de capital.

De acordo com a transcrição da teleconferência de resultados, a Gerdau planeja reduzir o CapEx global a partir de 2026, com foco em investimentos norte-americanos. A empresa espera crescimento do EBITDA a partir dos projetos de mineração e HRC em 2026-2027 e está considerando a recompra de ações como uma estratégia primária de alocação de capital daqui para frente.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: