Dólar tem 3ª sessão consecutiva de baixa e se reaproxima dos R$5,40

Introdução e contexto de mercado

A Knife River Corporation (Nova York:KNF) apresentou seus resultados do segundo trimestre de 2025 em 5 de agosto, revelando como os desafios climáticos e os ventos econômicos contrários no Oregon impactaram o desempenho e forçaram uma revisão para baixo das projeções para o ano inteiro. As ações da fornecedora de materiais de construção e serviços de contratação foram negociadas a US$ 84,36, com alta de 1,03% no dia da apresentação, mas ainda bem abaixo de sua máxima de 52 semanas de US$ 108,83.

Os resultados do 2º tri da empresa refletem um desempenho misto, com crescimento de receita compensado pela compressão de margens, continuando uma tendência desafiadora após a Knife River não atingir as previsões de LPA e receita no 1º tri de 2025.

Destaques do desempenho trimestral

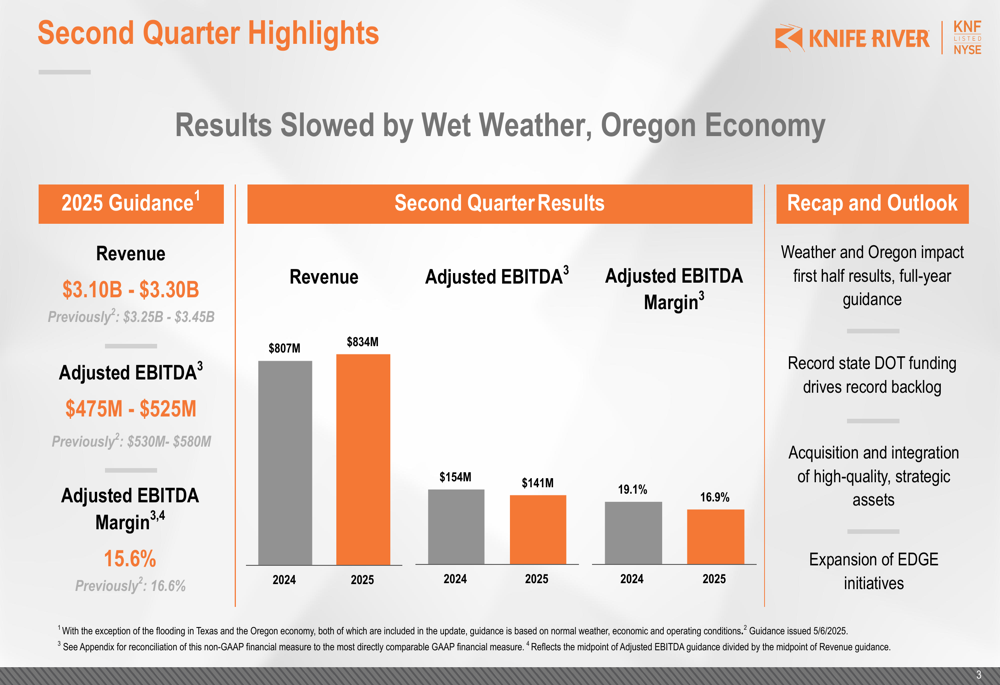

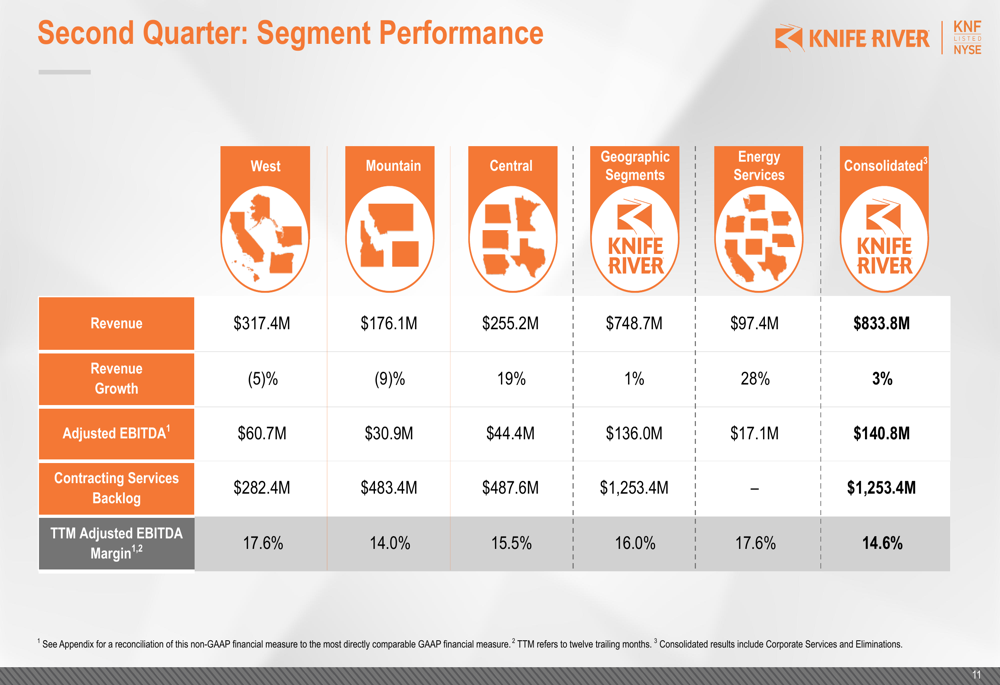

A Knife River reportou uma receita de US$ 833,8 milhões no 2º tri de 2025, um aumento de 3% em relação aos US$ 807 milhões no mesmo período do ano passado. No entanto, o EBITDA ajustado caiu para US$ 140,8 milhões, comparado aos US$ 154 milhões no 2º tri de 2024, com a margem EBITDA ajustada diminuindo para 16,9% contra 19,1% um ano antes.

Como mostrado no gráfico de destaques trimestrais a seguir, o desempenho da empresa foi significativamente impactado por fatores externos:

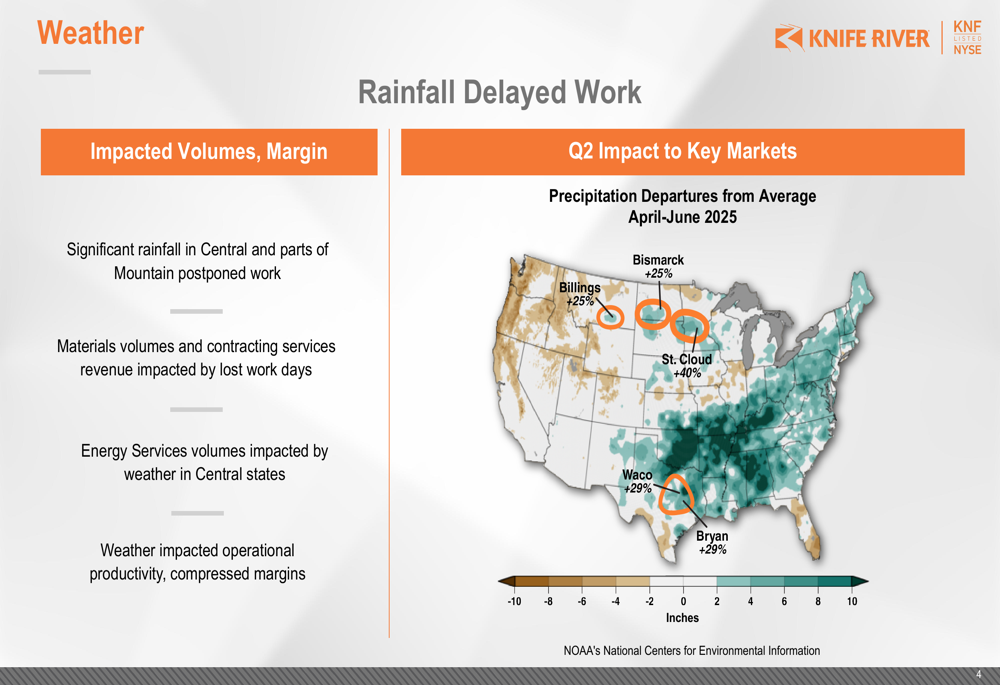

A empresa atribuiu o desempenho mais fraco principalmente a dois fatores: chuvas anormais em regiões-chave de operação e desafios econômicos no Oregon. O impacto das chuvas foi particularmente significativo nas regiões Central e Montanhosa, como ilustrado neste mapa de precipitação:

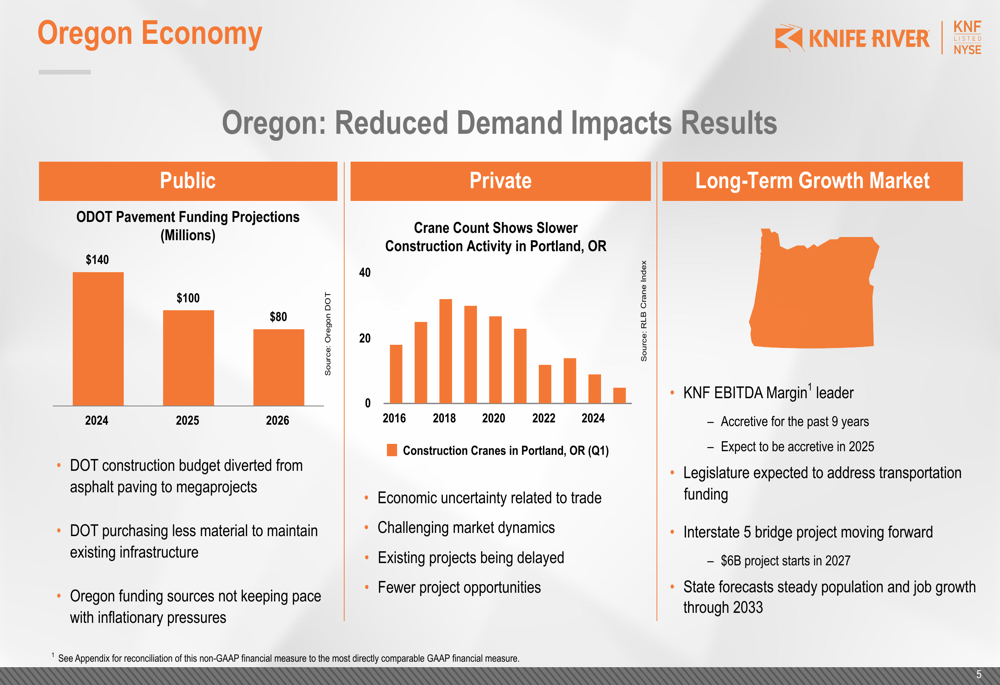

O Oregon, que representa 23% da receita da Knife River, enfrentou desafios econômicos específicos que pressionaram ainda mais os resultados. O Departamento de Transporte do estado (ODOT) reduziu as projeções de financiamento para pavimentação de US$ 140 milhões em 2024 para US$ 80 milhões em 2026, enquanto a atividade de construção em Portland diminuiu significativamente:

Análise financeira detalhada

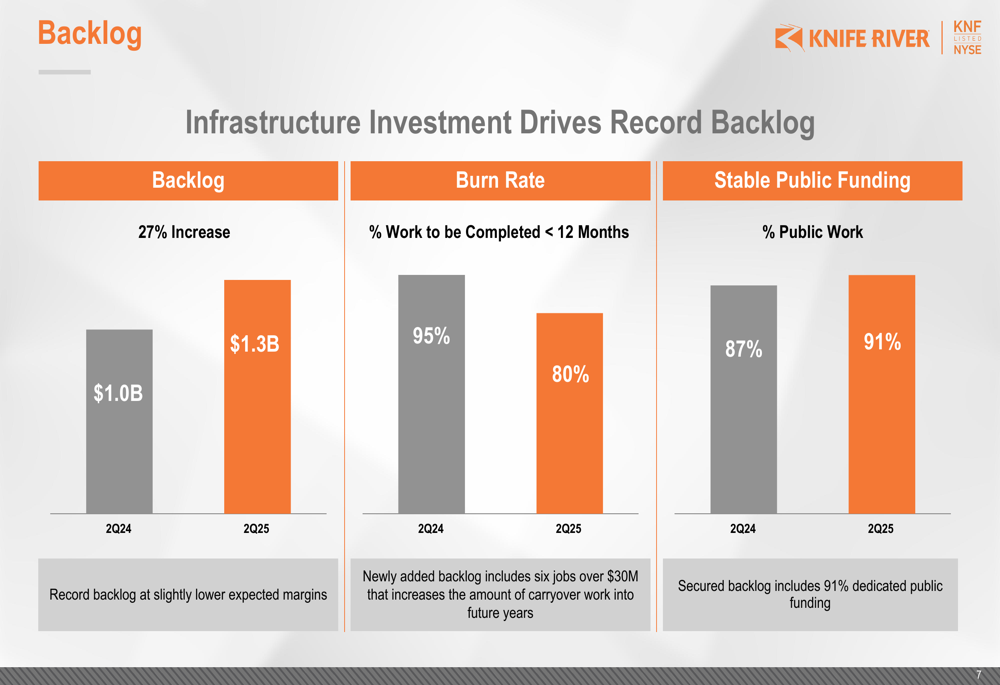

Apesar das condições desafiadoras, o backlog de serviços de contratação da Knife River atingiu um recorde de US$ 1,3 bilhão, um aumento de 27% em relação aos US$ 1,0 bilhão no 2º tri de 2024. Notavelmente, 91% do backlog consiste em projetos do setor público, acima dos 87% de um ano atrás, refletindo o foco crescente da empresa em trabalhos de infraestrutura.

O gráfico a seguir ilustra o crescimento significativo do backlog e sua composição:

O desempenho por segmento variou consideravelmente entre as regiões. O segmento Central mostrou o crescimento de receita mais forte, com 19%, enquanto os segmentos Oeste e Montanhoso declinaram 5% e 9%, respectivamente. A receita de Serviços de Energia aumentou 28%, embora isso represente uma porção menor do negócio geral.

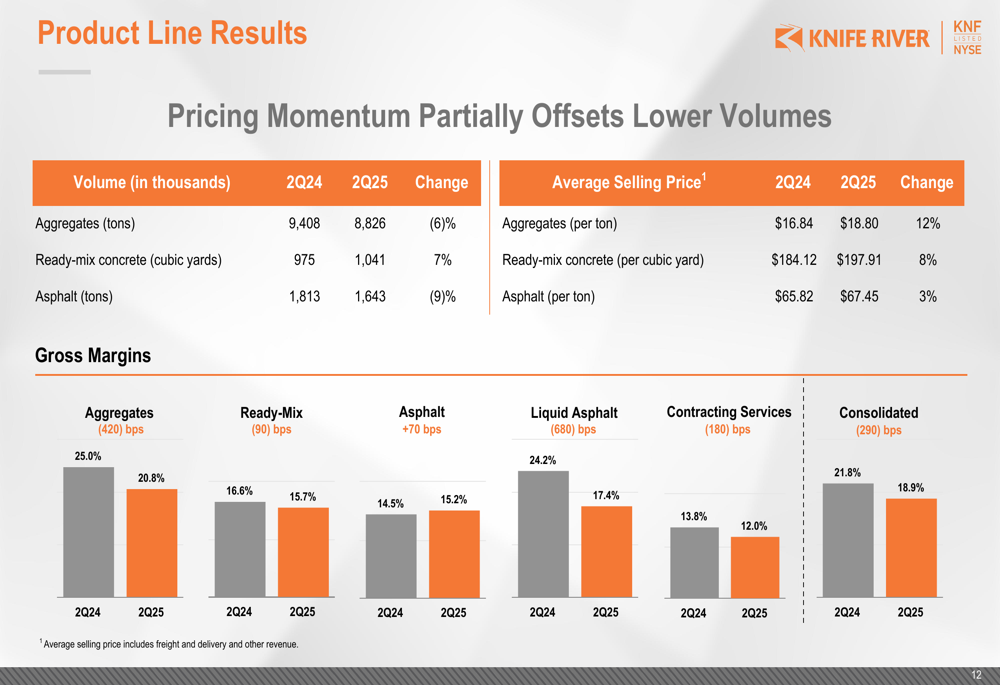

Os resultados por linha de produto revelaram um padrão de ganhos de preços compensando parcialmente as quedas de volume. Os volumes de agregados caíram 6% ano a ano, mas os preços médios de venda aumentaram 12%. Os volumes de concreto usinado cresceram 7% com um aumento de preço de 8%, enquanto os volumes de asfalto diminuíram 9% com um modesto ganho de preço de 3%.

A posição de capital da empresa mostrou alavancagem aumentada, com dívida líquida de US$ 1.343,4 milhões e um índice de alavancagem líquida de 3,1x, significativamente acima de 1,0x no final de 2024. A liquidez disponível era de US$ 321 milhões, incluindo US$ 294 milhões em capacidade de revolver e US$ 27 milhões em caixa irrestrito.

Iniciativas estratégicas

A Knife River continua a executar sua estratégia EDGE (Melhoria da Margem EBITDA, Disciplina, Crescimento, Excelência) para navegar pelos desafios atuais e se posicionar para crescimento de longo prazo. A empresa implementou software de precificação e cotação de materiais, adicionou um Vice-Presidente Sênior de Agregados e Ferrovias, e formou 19 Equipes PIT focadas em excelência operacional, comercial e de padronização.

O slide a seguir detalha as iniciativas estratégicas da empresa:

Na frente de aquisições, a Knife River fechou duas aquisições lideradas por agregados desde o 1º tri de 2025: Kraemer Trucking and Excavating, e High Desert Aggregate & Paving. A empresa também aprovou US$ 68 milhões em despesas de capital para iniciativas de crescimento orgânico em 2025.

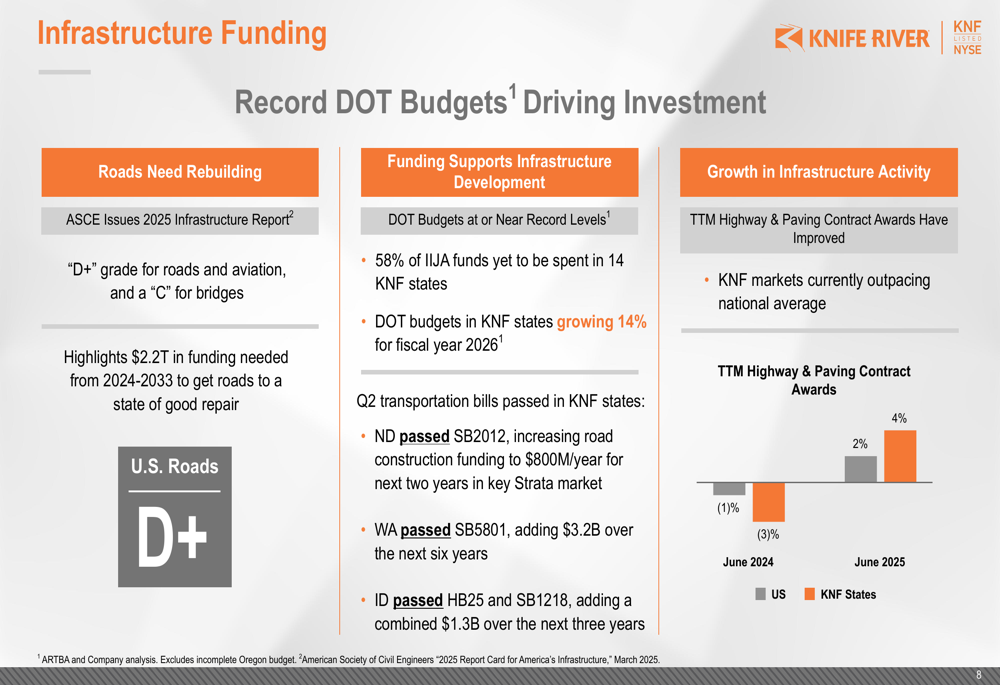

O ambiente de investimento em infraestrutura permanece favorável para as perspectivas de longo prazo da Knife River. A Sociedade Americana de Engenheiros Civis (ASCE) deu uma nota "D+" para a infraestrutura de estradas e aviação dos EUA e um "C" para pontes, destacando a necessidade de investimentos significativos. Além disso, 58% dos fundos da Lei de Investimento em Infraestrutura e Empregos (IIJA) ainda precisam ser gastos nos 14 estados onde a Knife River opera.

Declarações prospectivas

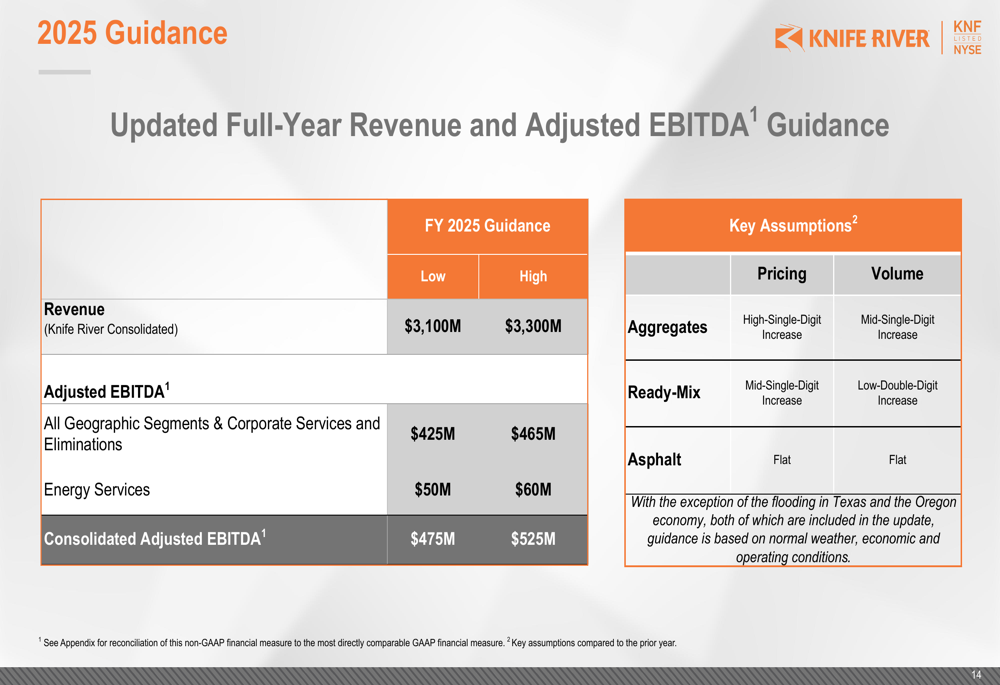

Em resposta ao desafiador primeiro semestre, a Knife River revisou suas projeções para o ano de 2025 para baixo. A receita agora é projetada em US$ 3,10-3,30 bilhões, abaixo da projeção anterior de US$ 3,25-3,45 bilhões. A projeção do EBITDA ajustado foi reduzida para US$ 475-525 milhões, contra US$ 530-580 milhões anteriormente.

A projeção atualizada assume condições climáticas e econômicas normais para o restante do ano, com exceção das inundações no Texas e dos contínuos desafios econômicos no Oregon:

A administração forneceu um detalhamento da revisão de US$ 55 milhões na projeção, observando que 75% do impacto estava concentrado no primeiro semestre do ano. Fatores que afetam a revisão incluem o mercado mais fraco do Oregon, clima desfavorável, desempenho dos serviços de energia e falta de pavimentação asfáltica em certas regiões. Compensações positivas incluem forte precificação de materiais, ganho na venda de ativos e contribuições de aquisições recentes.

Apesar dos desafios de curto prazo, a Knife River espera se beneficiar dos orçamentos recordes dos Departamentos de Transporte estaduais, com o financiamento do DOT em seus estados de operação projetado para crescer 14% no ano fiscal de 2026. A empresa também prevê que a alavancagem líquida melhore para menos de 2,5x até o final do ano, sugerindo confiança em uma geração de fluxo de caixa mais forte no segundo semestre de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: