Bitcoin recupera fôlego e volta a subir com fluxo institucional firme

Introdução e contexto de mercado

A WESCO International Inc (Nova York:WCC) apresentou seus resultados do segundo trimestre de 2025 em 31 de julho, mostrando um impulso acelerado nas vendas impulsionado pelo crescimento explosivo em seu negócio de data centers. As ações da empresa se recuperaram substancialmente desde o resultado abaixo do esperado no 1º tri, com as ações sendo negociadas a US$ 212,77 no fechamento mais recente, refletindo a crescente confiança dos investidores no posicionamento estratégico da empresa.

A distribuidora de produtos elétricos e de comunicação navegou com sucesso pelos desafios da cadeia de suprimentos e questões de redução de estoques dos clientes para entregar seu terceiro trimestre consecutivo de crescimento acelerado nas vendas, culminando em um crescimento orgânico de 7% no 2º tri. Este desempenho ocorre no contexto dos resultados do 1º tri da empresa, que registrou um LPA abaixo do esperado, apesar de receitas acima das expectativas.

Destaques do desempenho trimestral

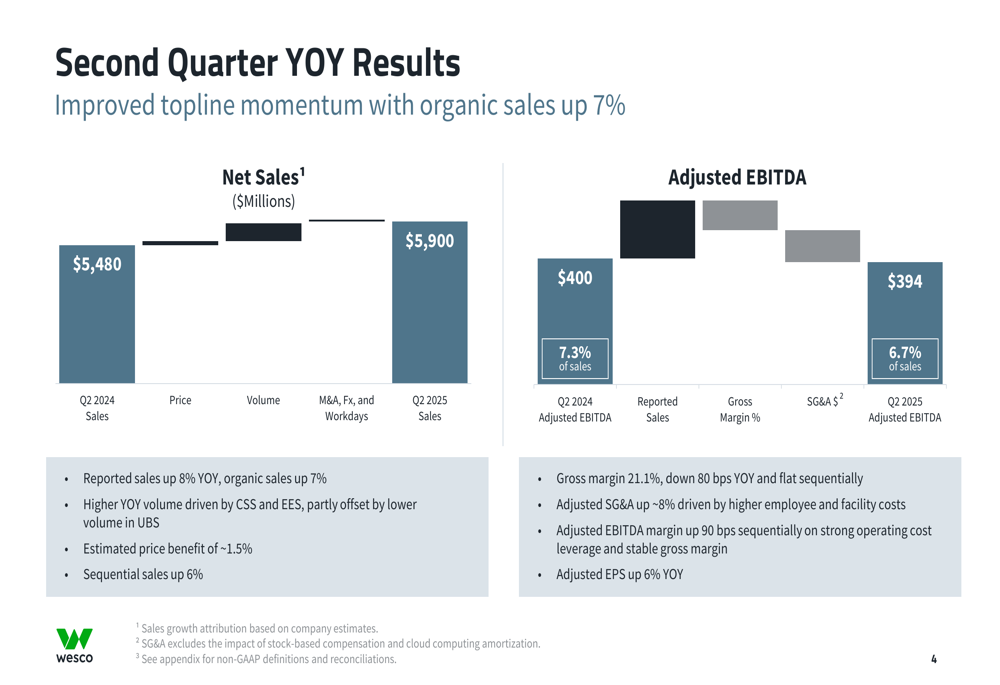

A WESCO reportou vendas líquidas de US$ 5,9 bilhões no 2º tri de 2025, um aumento de 8% em relação ao ano anterior, com crescimento orgânico de vendas de 7%. O EBITDA ajustado atingiu US$ 400 milhões, com margens melhorando sequencialmente em 90 pontos base, embora ainda enfrentando alguma pressão ano a ano.

Como mostrado no seguinte resumo do desempenho do segundo trimestre:

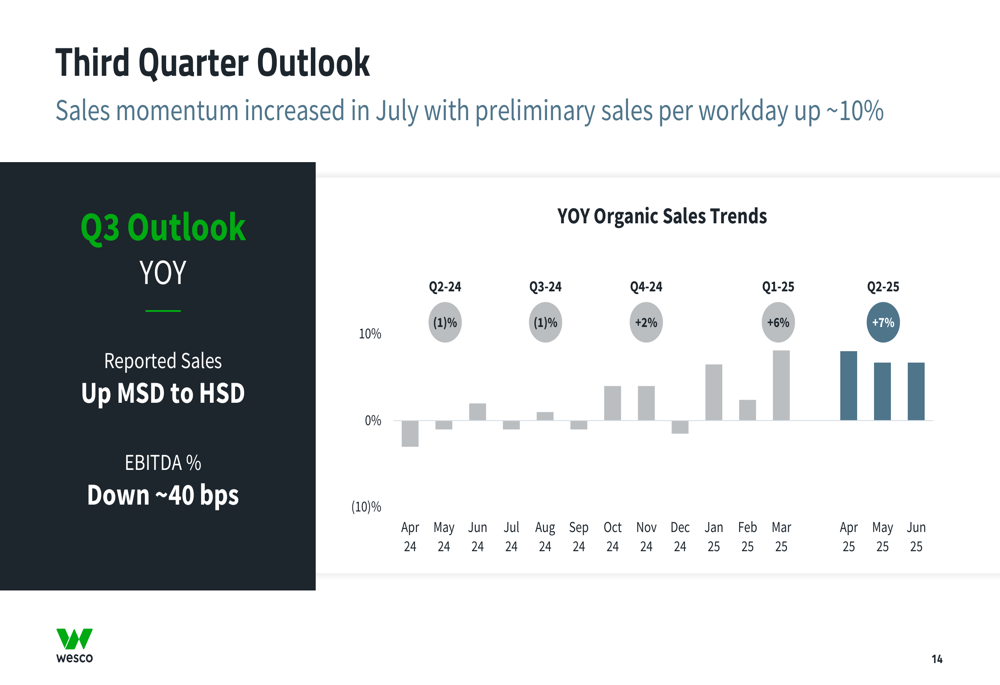

A empresa destacou três trimestres consecutivos de impulso acelerado nas vendas, com forte atividade de pedidos e crescimento da carteira de encomendas continuando no início do terceiro trimestre. As vendas preliminares de julho por dia útil aumentaram aproximadamente 10%, indicando um impulso positivo contínuo.

A análise detalhada dos resultados trimestrais revela tanto o crescimento das vendas quanto alguma pressão nas margens:

Embora a margem bruta tenha diminuído em 80 pontos base ano a ano para 21,1%, a empresa conseguiu melhorar a margem EBITDA sequencialmente, demonstrando uma gestão eficaz de custos apesar das pressões inflacionárias.

Análise de desempenho por segmento

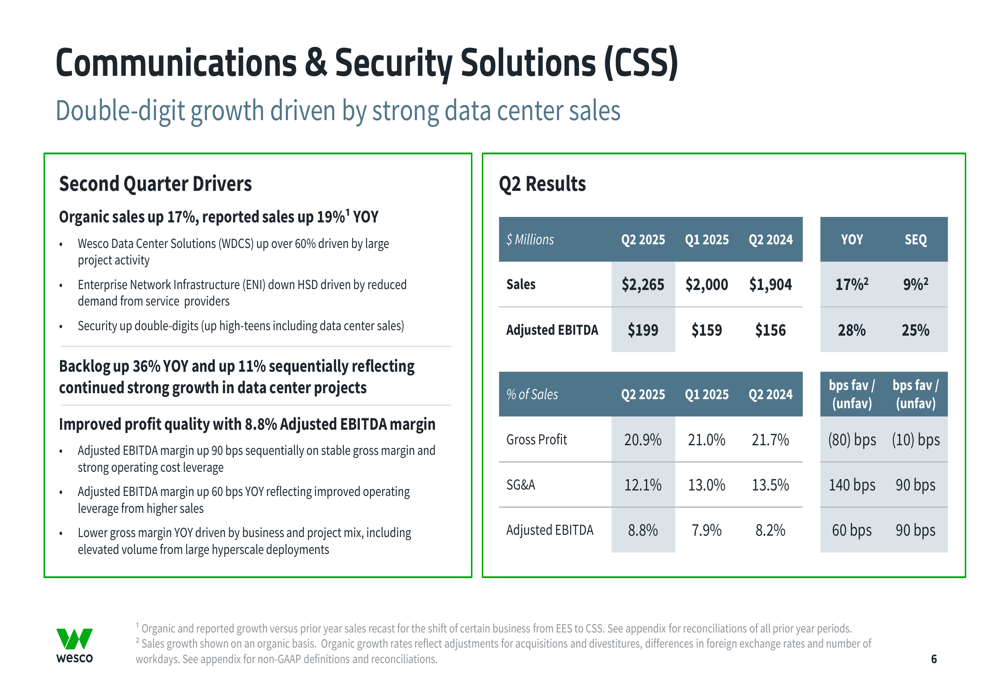

O desempenho da WESCO variou significativamente entre seus três segmentos de negócios, com Communications & Security Solutions (CSS) liderando com crescimento orgânico de 17%, seguido por Electrical & Electronic Solutions (EES) com crescimento de 6%, enquanto Utility & Broadband Solutions (UBS) recuou 4%.

O impressionante desempenho do segmento CSS foi impulsionado principalmente por projetos de data centers:

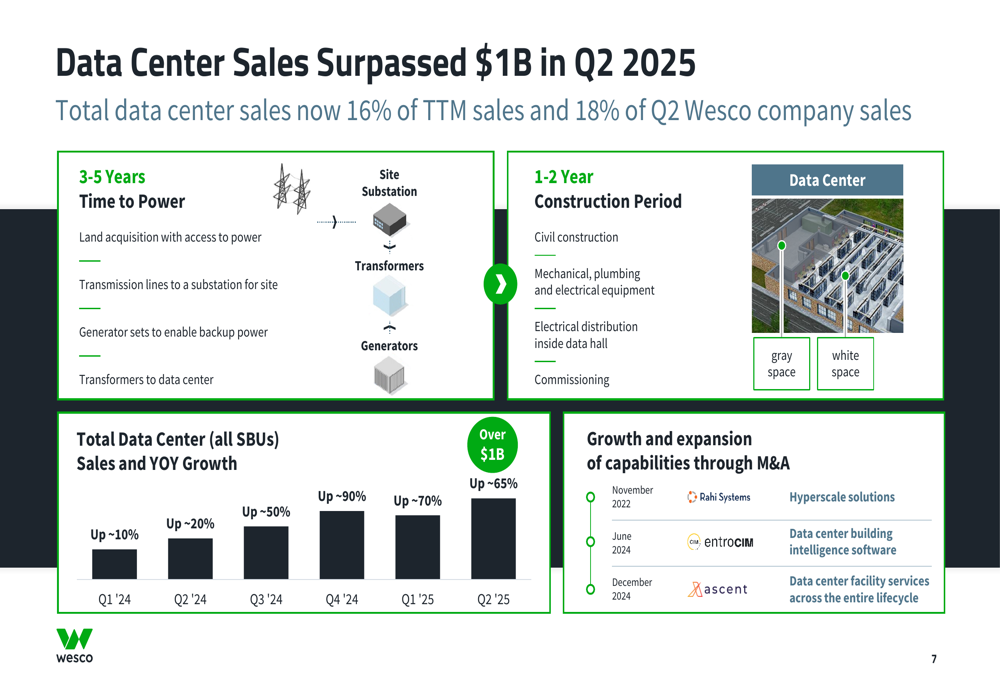

O segmento registrou crescimento de dois dígitos com vendas reportadas aumentando 19% ano a ano para US$ 2,27 bilhões. A Wesco Data Center Solutions (WDCS) cresceu mais de 60%, e a carteira de pedidos do segmento aumentou 36% ano a ano e 11% sequencialmente, refletindo o contínuo forte crescimento em projetos de data centers.

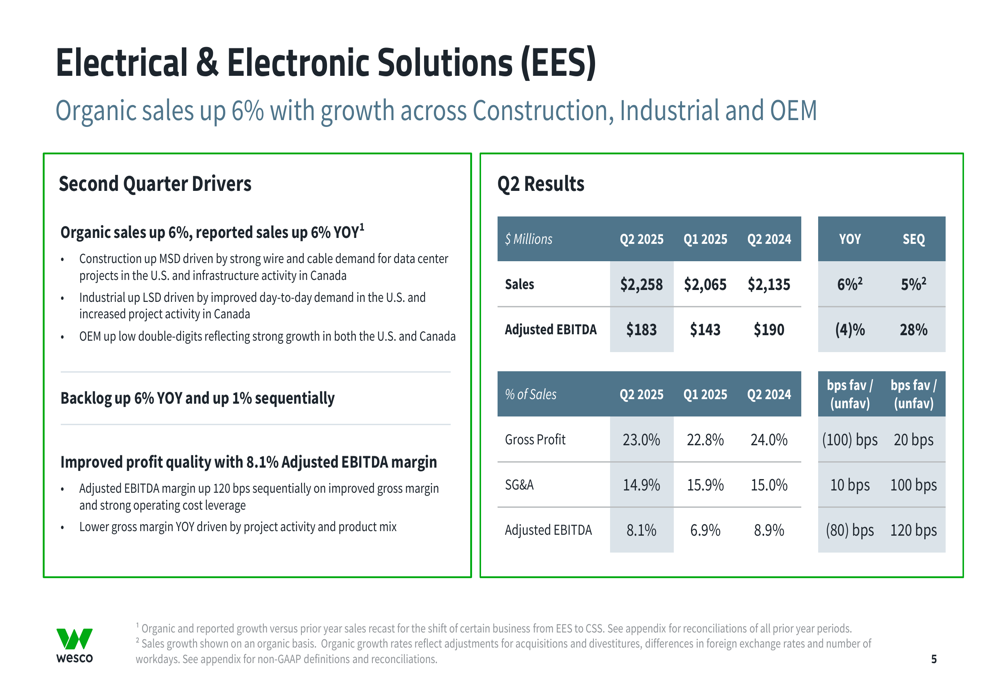

O segmento EES também teve bom desempenho, com atividade de construção crescendo em dígitos médios, impulsionada pela forte demanda de fios e cabos para projetos de data centers:

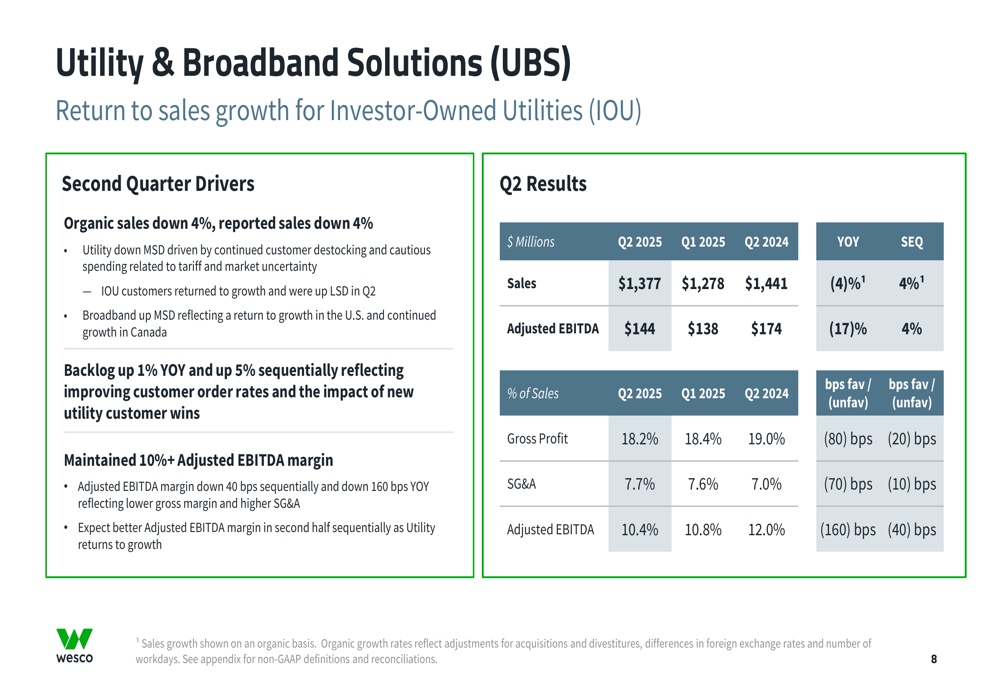

Enquanto isso, o segmento UBS enfrentou desafios, mas mostrou sinais de melhoria:

Apesar do declínio de 4% nas vendas orgânicas, a WESCO manteve margens EBITDA ajustadas de dois dígitos neste segmento em 10,4%. A empresa espera que o setor de Utilidades retorne ao crescimento de vendas no segundo semestre de 2025, à medida que as atividades de redução de estoques dos clientes diminuam.

Estratégia de crescimento em data centers

O destaque nos resultados do 2º tri da WESCO foi o desempenho excepcional de seu negócio de data centers, que ultrapassou US$ 1 bilhão em vendas trimestrais pela primeira vez, representando 18% das vendas da empresa no 2º tri e 16% das vendas dos últimos doze meses.

A abordagem abrangente da empresa para o mercado de data centers é ilustrada nesta visão geral do ciclo de vida:

A WESCO expandiu estrategicamente suas capacidades em data centers por meio de aquisições, incluindo a Rahi Systems em novembro de 2022, a Entrocim em junho de 2024 e a Xascent em dezembro de 2024. Isso posicionou a empresa para capturar valor em todo o ciclo de vida do data center, desde a infraestrutura de energia inicial até as operações contínuas.

Posição financeira e alocação de capital

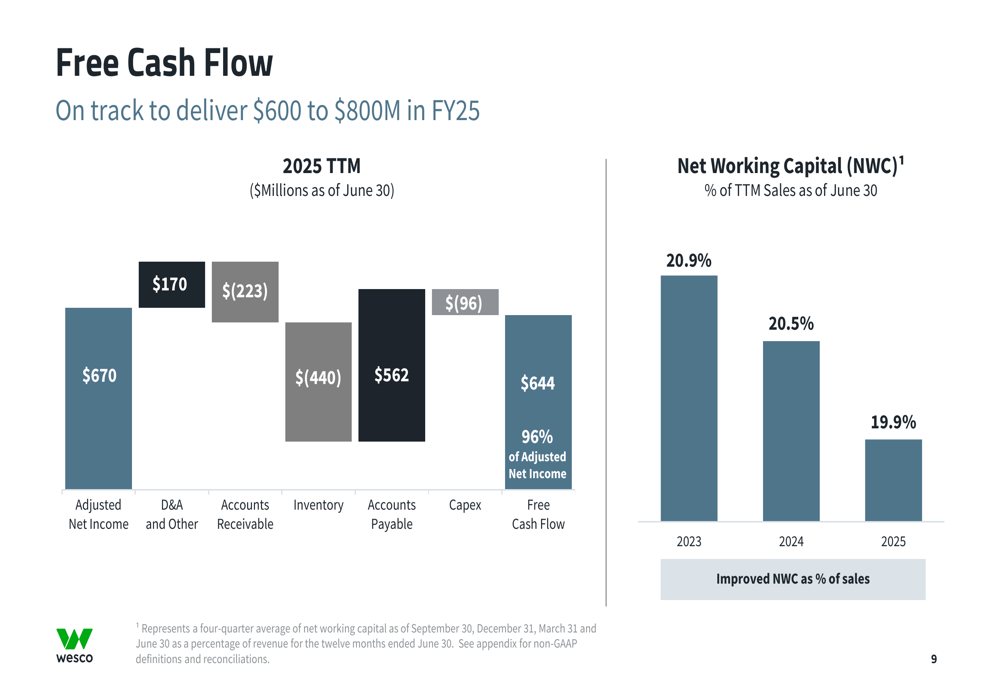

A WESCO reportou forte geração de fluxo de caixa livre, no caminho para entregar entre US$ 600 e US$ 800 milhões para o ano completo de 2025. A gestão do capital de giro da empresa melhorou, com o capital de giro líquido como percentual das vendas dos últimos doze meses diminuindo para 19,9% em 2025, de 20,5% em 2024.

A análise do fluxo de caixa livre mostra a gestão eficaz de caixa da empresa:

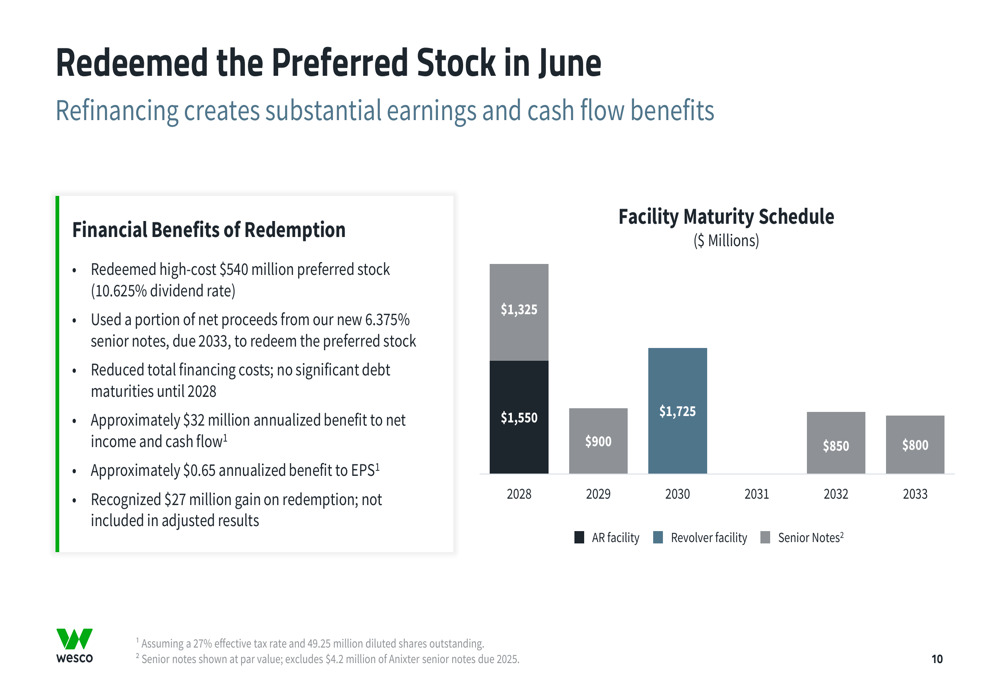

Em uma importante movimentação financeira, a WESCO resgatou suas ações preferenciais de alto custo em junho:

A empresa resgatou US$ 540 milhões em ações preferenciais com taxa de dividendo de 10,625%, utilizando recursos de novas notas sênior de 6,375% com vencimento em 2033. Este refinanciamento reduz os custos totais de financiamento e proporciona um cronograma de vencimento de dívida mais favorável, sem vencimentos significativos até 2028.

Perspectivas revisadas e orientação futura

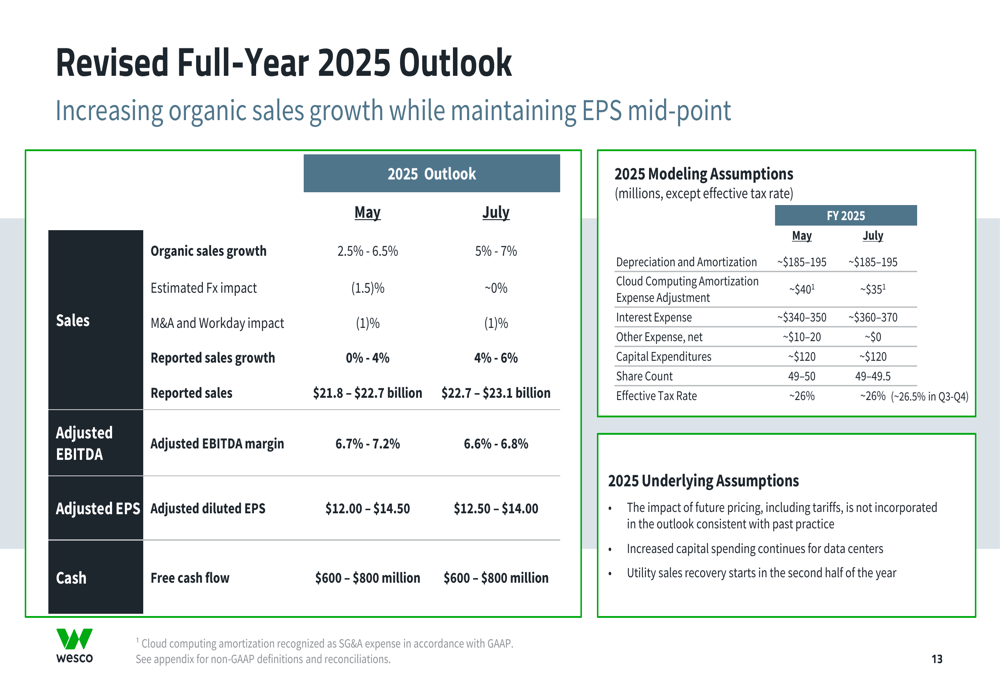

Com base no forte desempenho nos primeiros sete meses do ano, a WESCO revisou para cima suas perspectivas para o ano completo de 2025:

A empresa aumentou sua previsão de crescimento orgânico de vendas de 2,5%-6,5% para 5%-7%, mantendo sua orientação de LPA. As vendas reportadas agora devem crescer 4%-6%, acima da previsão anterior de 0%-4%.

Olhando para o terceiro trimestre, a WESCO espera continuar o impulso:

A empresa projeta que as vendas reportadas do terceiro trimestre aumentem em dígitos médios a altos ano a ano, embora a margem EBITDA deva cair aproximadamente 40 pontos base.

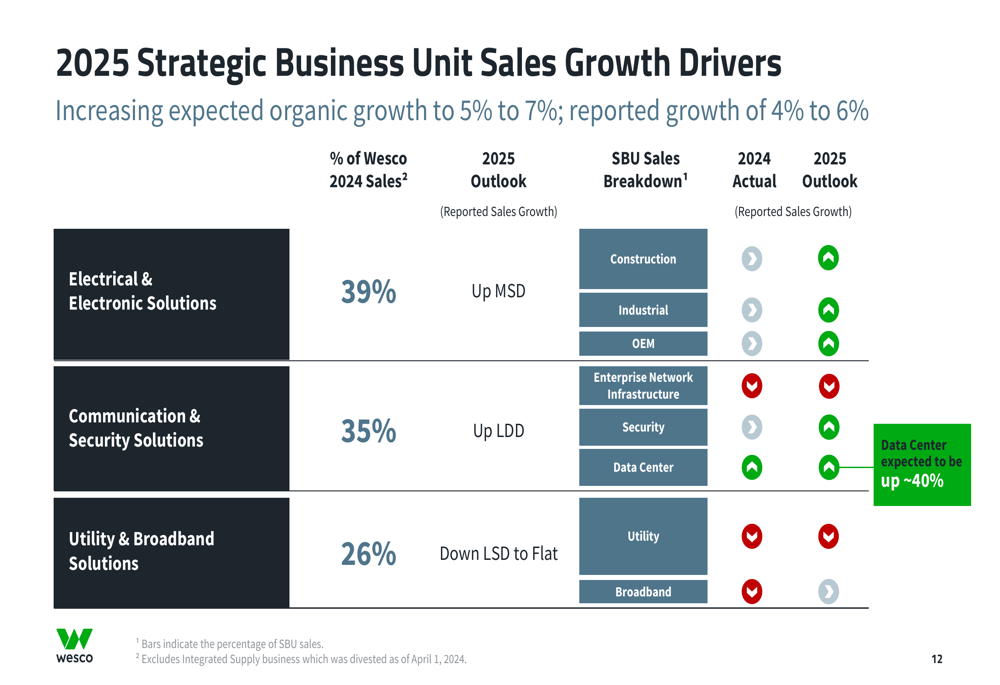

As perspectivas das unidades de negócios estratégicas da WESCO mostram expectativas de crescimento variadas entre os segmentos:

Espera-se que o segmento Communications & Security Solutions lidere o crescimento com aumentos de baixo dois dígitos, enquanto Electrical & Electronic Solutions deve ver crescimento de dígito médio. O segmento Utility & Broadband Solutions está projetado para variar de um declínio de baixo dígito único a desempenho estável. Mais notavelmente, espera-se que as vendas de data centers cresçam aproximadamente 40% para o ano completo.

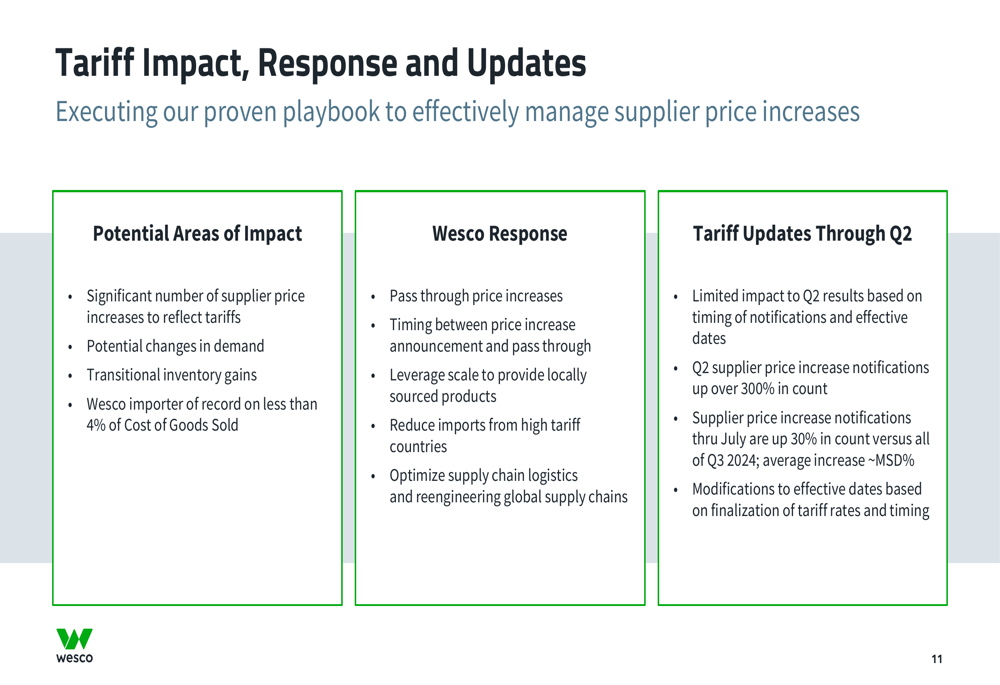

À medida que a WESCO navega pelos potenciais impactos de tarifas, a empresa delineou uma abordagem abrangente:

A empresa está gerenciando ativamente os aumentos de preços dos fornecedores, repassando os aumentos, aproveitando a escala para produtos de origem local, reduzindo importações de países com tarifas elevadas e otimizando a logística da cadeia de suprimentos.

Com sua forte posição no mercado de data centers em rápido crescimento, métricas financeiras em melhoria e alocação estratégica de capital, a WESCO parece bem posicionada para continuar sua trajetória de crescimento durante o restante de 2025, apesar dos desafios contínuos em certos segmentos de mercado e potenciais pressões nas margens.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: