Fed viu aumento nos riscos para emprego no mês passado, mas seguiu cauteloso com inflação

O ING Group (AMS:INGA) apresentou seus resultados do segundo trimestre de 2025 em 31 de julho, demonstrando um contínuo e forte crescimento comercial em métricas-chave e uma perspectiva melhorada para o ano inteiro. O gigante bancário dos Países Baixos relatou receita líquida de juros resiliente, crescimento de taxas de dois dígitos e aumentos significativos tanto em empréstimos quanto em depósitos.

Destaques do Desempenho Comercial

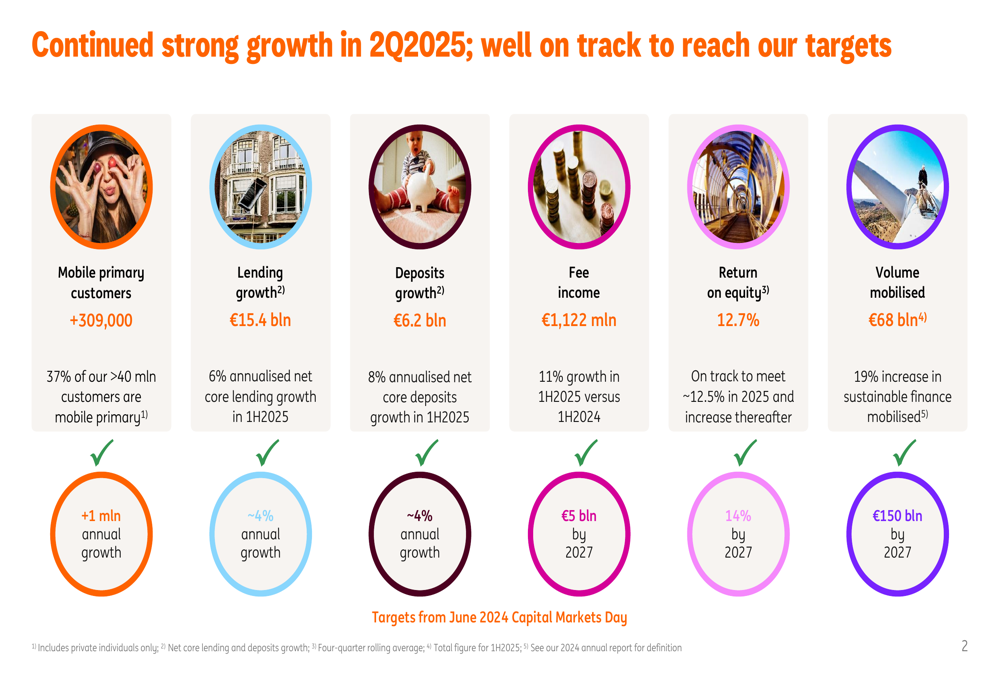

O ING reportou um crescimento comercial substancial no 2º tri de 2025, com empréstimos principais líquidos aumentando em US$ 15,4 bilhões e depósitos principais líquidos crescendo em US$ 6,2 bilhões. A empresa alcançou um crescimento anualizado de 6% em empréstimos principais líquidos e 8% em depósitos principais líquidos na primeira metade de 2025, ambos bem acima da meta de crescimento anual de aproximadamente 4%.

Como mostrado no gráfico a seguir de indicadores-chave de desempenho, o ING está no caminho para atingir ou superar todas as suas metas do Dia de Mercados de Capitais de junho de 2024:

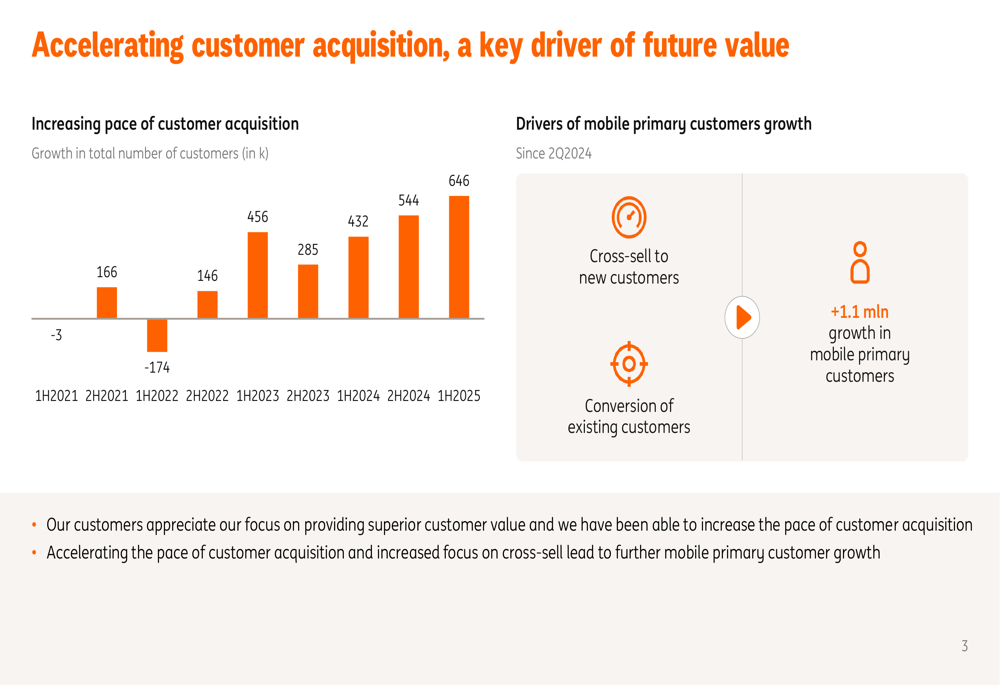

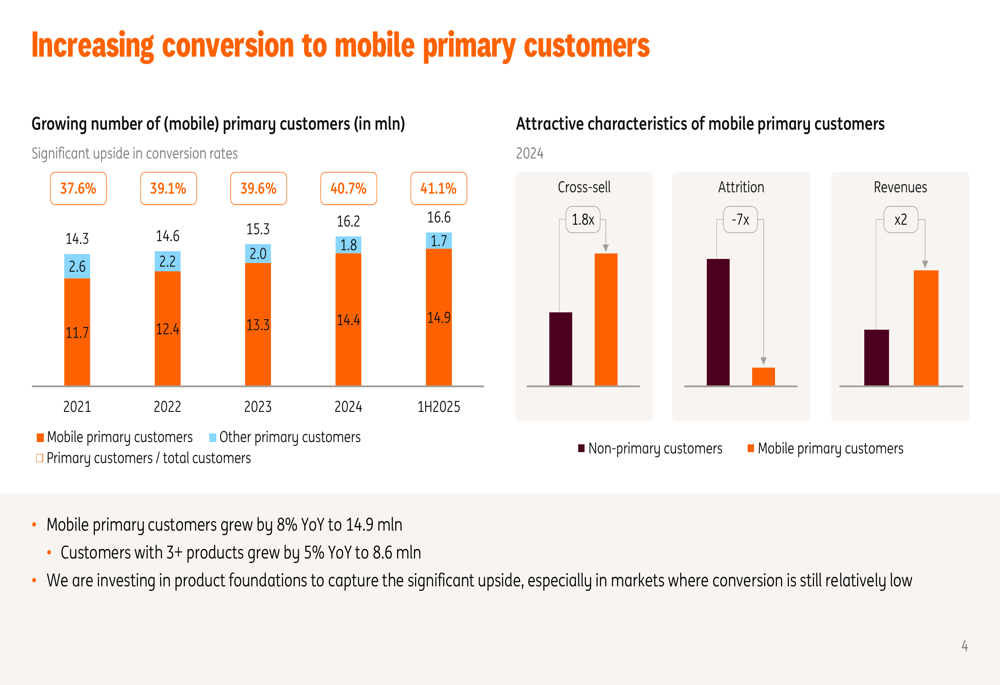

O banco continuou seu forte impulso de aquisição de clientes, adicionando 646.000 novos clientes na primeira metade de 2025, mantendo o ritmo acelerado visto na segunda metade de 2024. Os clientes primários móveis cresceram 8% ano a ano para 14,9 milhões, representando agora 41,1% da base total de clientes do ING de mais de 40 milhões.

O gráfico a seguir ilustra a tendência de aceleração na aquisição de clientes do ING desde 2021:

Resultados Financeiros

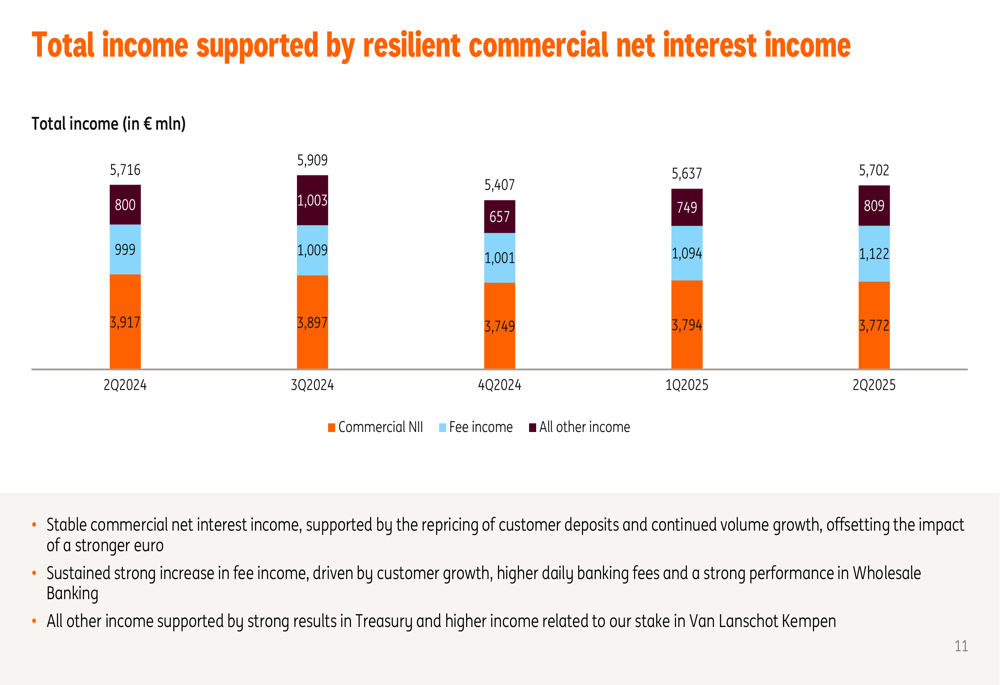

A receita total do ING para o 2º tri de 2025 alcançou US$ 5.702 milhões, mostrando estabilidade em comparação com trimestres anteriores. A receita líquida de juros comercial (NII) permaneceu resiliente em US$ 3.772 milhões, apesar das mudanças na taxa de depósito do BCE e um euro mais forte, que tiveram um impacto negativo estimado de aproximadamente US$ 150 milhões.

A divisão dos componentes da receita total é ilustrada no gráfico a seguir:

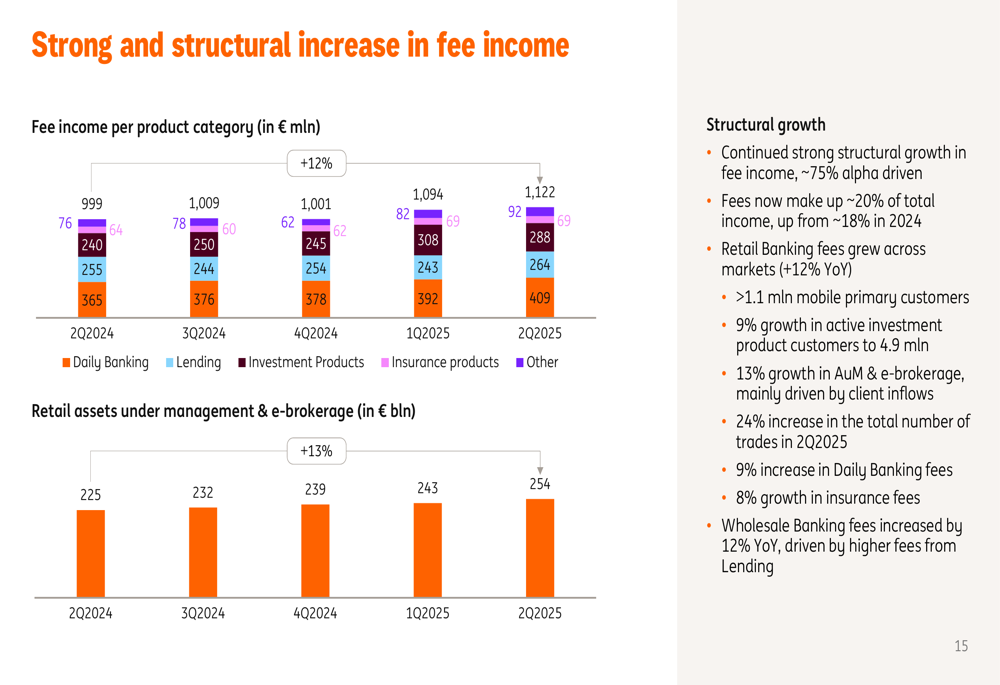

A receita de taxas continuou seu forte crescimento estrutural, alcançando US$ 1.122 milhões no 2º tri de 2025, representando um crescimento de 11% na primeira metade de 2025 em comparação com o mesmo período em 2024. As taxas agora compõem aproximadamente 20% da receita total, acima dos 18% em 2024, com as taxas de Banco de Varejo crescendo 12% ano a ano em todos os mercados.

Os fatores por trás desse crescimento de receita de taxas são mostrados na seguinte divisão:

As despesas operacionais permaneceram bem controladas em US$ 3.146 milhões para o 2º tri de 2025, com a empresa esperando atingir o limite inferior de sua orientação de despesas de US$ 12,5-US$ 12,7 bilhões para o ano inteiro. Os custos de risco foram de US$ 299 milhões, ou 17 pontos base da média de empréstimos a clientes, abaixo da média do ciclo de aproximadamente 20 pontos base.

Foco Estratégico em Clientes Primários Móveis

O ING continua a focar na conversão de clientes para relacionamentos primários móveis, já que esses clientes geram o dobro da receita, têm 1,8 vezes melhores taxas de venda cruzada e 7 vezes menor atrito em comparação com clientes não primários.

O sucesso do banco em aumentar a conversão para clientes primários móveis é ilustrado no gráfico a seguir, mostrando a taxa de conversão atingindo 41,1% na primeira metade de 2025:

Este foco estratégico também contribuiu para o crescimento dos saldos dos clientes, com empréstimos médios a clientes e passivos mostrando crescimento consistente que supera o crescimento de clientes. No último ano, os empréstimos cresceram 6% enquanto os passivos de clientes aumentaram 7%.

Posição de Capital e Retornos aos Acionistas

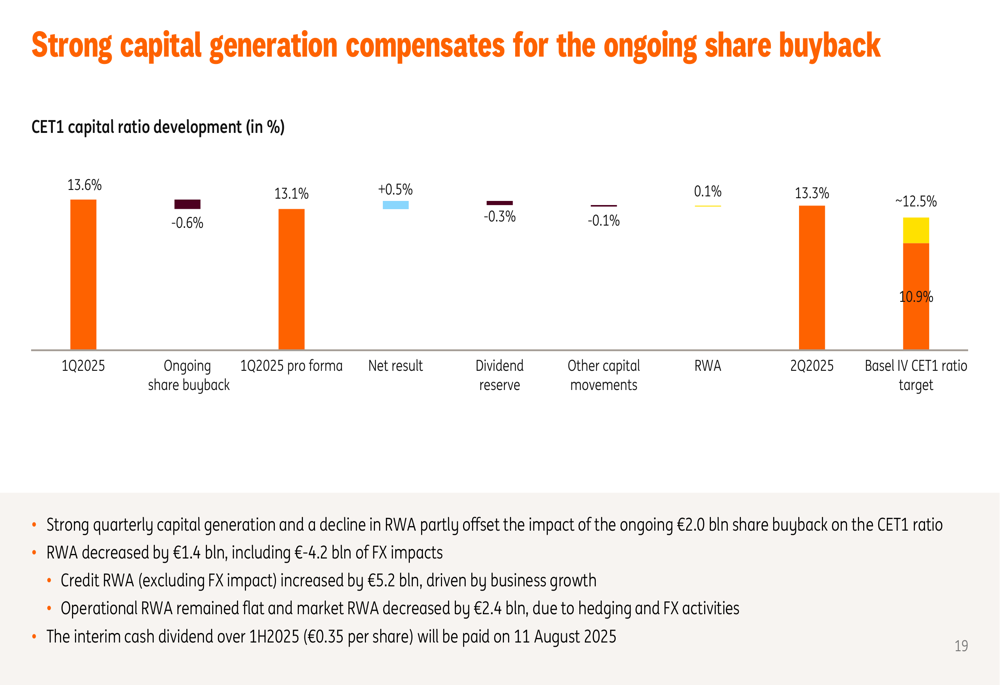

O ING manteve uma forte posição de capital com geração de capital trimestral compensando parcialmente o impacto do programa de recompra de ações de US$ 2,0 bilhões em andamento. A empresa anunciou um dividendo intermediário em dinheiro de US$ 0,35 por ação para a primeira metade de 2025, a ser pago em 11 de agosto de 2025.

O gráfico a seguir ilustra o desenvolvimento do índice de capital CET1 do ING:

O banco espera que seu índice CET1 de final de ano de 2025 esteja entre 12,8% e 13,0%, confortavelmente acima de seu nível alvo de aproximadamente 12,5%.

Perspectiva Melhorada para 2025 e Progresso em Direção às Metas de 2027

Com base no forte desempenho na primeira metade do ano, o ING melhorou sua perspectiva para 2025. O banco agora espera que o retorno sobre o patrimônio atinja aproximadamente 12,5%, acima da orientação anterior de mais de 12%. A receita de taxas deve estar no limite superior da faixa de crescimento de 5-10%, enquanto as despesas totais são projetadas para estar no limite inferior da faixa de US$ 12,5-US$ 12,7 bilhões.

A comparação entre a perspectiva melhorada para 2025 e as metas de 2027 é mostrada no gráfico a seguir:

Olhando para o futuro, o ING espera que a NII comercial cresça na segunda metade de 2025 em comparação com a primeira metade, embora um euro mais forte deva ter um impacto negativo de aproximadamente US$ 150 milhões. O banco espera que a NII de empréstimos seja apoiada pelo crescimento do volume, enquanto a margem deve estabilizar em torno de 125 pontos base em 2025 e 125-130 pontos base em 2026/27.

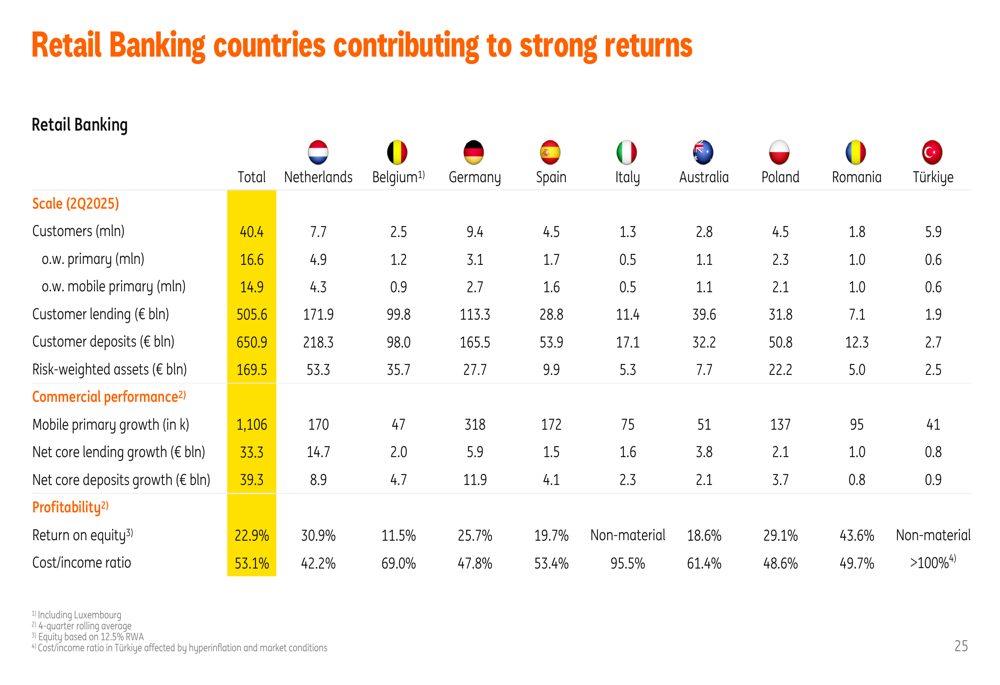

Desempenho Regional

O desempenho do ING variou entre regiões, com resultados particularmente fortes nos Países Baixos, Alemanha e Austrália. A presença geográfica diversificada do banco continua a proporcionar resiliência contra desafios econômicos localizados.

A divisão regional das métricas-chave é ilustrada na tabela a seguir:

Em conclusão, os resultados do 2º tri de 2025 do ING demonstram um contínuo e forte crescimento comercial e lucratividade melhorada, levando a uma perspectiva aprimorada para o ano inteiro. O foco estratégico do banco em clientes primários móveis e crescimento de receita de taxas, combinado com gestão disciplinada de custos, o posiciona bem para atingir suas metas de 2027.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: