Analista prevê que bitcoin atingirá novo recorde histórico na próxima semana

Introdução e contexto de mercado

A Asker Healthcare Group AB (NASDAQ:ASKR) reportou um forte início de 2025, com crescimento de dois dígitos tanto nas vendas quanto no EBITA ajustado para o primeiro trimestre. A apresentação do 1º tri de 2025, realizada pelo CEO Johan Falk e pelo CFO Thomas Moss em 13 de maio, destacou o contínuo impulso na estratégia de crescimento duplo da Asker, combinando desenvolvimento orgânico com aquisições estratégicas.

A distribuidora de produtos de saúde, que recentemente concluiu seu IPO em março de 2025, demonstrou resiliência em um competitivo mercado europeu de saúde. Com suas ações negociadas próximas a SEK 100,44 em 21 de julho de 2025, alta de 0,47% e se aproximando de sua máxima de 52 semanas de SEK 111,88, a confiança dos investidores parece forte após esses resultados.

Destaques do desempenho trimestral

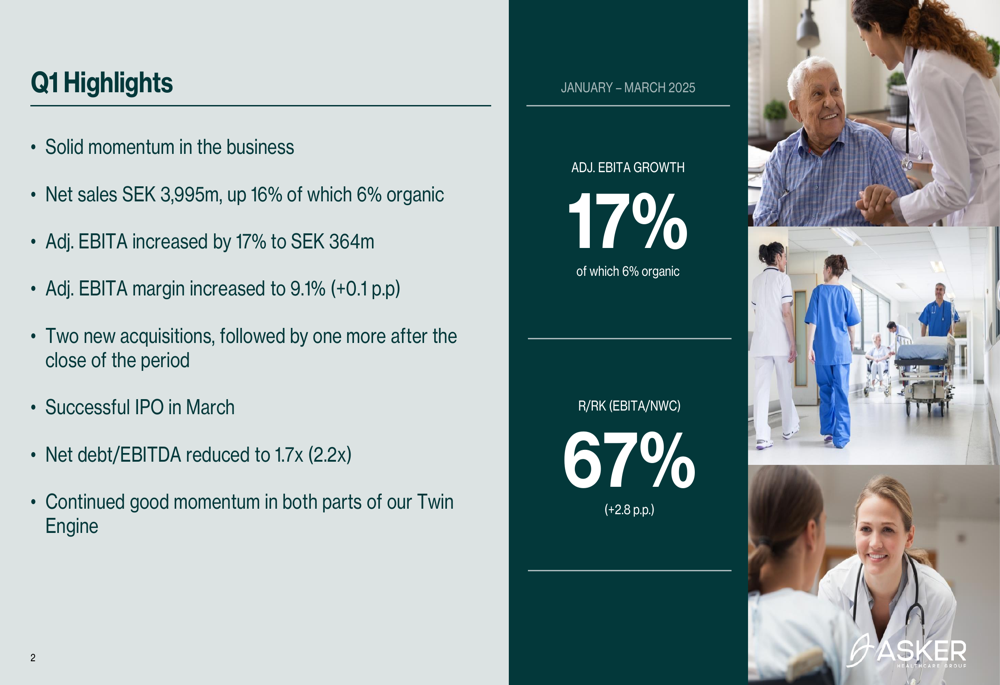

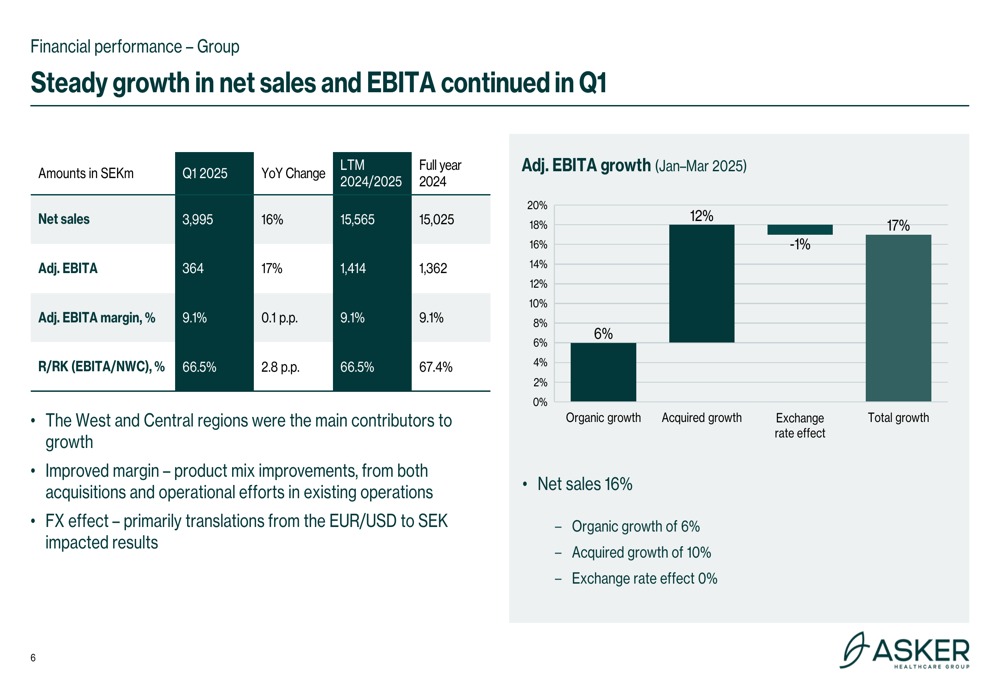

A Asker Healthcare reportou vendas líquidas de SEK 3.995 milhões para o 1º tri de 2025, representando um aumento de 16% em comparação ao mesmo período do ano anterior. Este crescimento foi impulsionado por 6% de crescimento orgânico e 10% de crescimento por aquisições, com impacto mínimo das flutuações cambiais.

O EBITA ajustado subiu 17% para SEK 364 milhões, com crescimento orgânico contribuindo com 6%, aquisições adicionando 12%, e um leve impacto negativo (-1%) das taxas de câmbio. A margem EBITA ajustada melhorou ligeiramente para 9,1%, um aumento de 0,1 pontos percentuais em relação ao ano anterior, enquanto a empresa continua seu progresso em direção à sua meta de médio prazo de exceder 10%.

Como mostrado na seguinte visão abrangente dos resultados do 1º tri de 2025:

O retorno sobre capital de risco (R/RK) da empresa, medido como EBITA dividido pelo capital de giro líquido, melhorou para 66,5%, um aumento de 2,8 pontos percentuais. Esta métrica excede significativamente a meta da Asker de mais de 50%, demonstrando eficiente utilização de capital.

Estratégia de aquisições

A estratégia de crescimento da Asker Healthcare continua fortemente focada em aquisições, com duas concluídas durante o 1º tri de 2025 e outra após o fechamento do período. Nos últimos doze meses, a empresa concluiu 12 aquisições com vendas anuais combinadas de SEK 1.820 milhões, expandindo significativamente sua presença internacional.

Os detalhes das aquisições são ilustrados nesta visão abrangente:

A aquisição mais significativa do 1º tri foi a Hospital Services Limited (HSL), uma fornecedora líder de equipamentos médicos, suprimentos, manutenção e soluções de saúde digital atendendo provedores de saúde na Irlanda e no Reino Unido. Com vendas anuais de SEK 800 milhões e 150 funcionários em tempo integral, a HSL representa uma importante plataforma para o crescimento contínuo da Asker na região.

A seguinte imagem destaca a importância estratégica da aquisição da HSL:

Análise de desempenho regional

O desempenho da Asker Healthcare variou entre suas três regiões de negócios, com as áreas Oeste e Central mostrando crescimento particularmente forte, enquanto a região Norte experimentou uma leve queda na lucratividade.

A região Oeste, que inclui Reino Unido, Irlanda e Países Baixos, entregou resultados impressionantes com vendas aumentando 19% para SEK 2.008 milhões e EBITA ajustado subindo 35% para SEK 161 milhões. A margem EBITA ajustada melhorou em 1,0 ponto percentual para 8,0%. Este forte desempenho foi impulsionado pelo alto crescimento orgânico devido ao aumento do número de pacientes e ganhos de eficiência pela cooperação mais próxima entre empresas de assistência domiciliar.

A região Central, cobrindo Alemanha, Suíça e outros mercados da Europa central, registrou as maiores taxas de crescimento com vendas subindo 37% para SEK 725 milhões e EBITA ajustado saltando 75% para SEK 54 milhões. A margem EBITA ajustada melhorou significativamente em 1,6 pontos percentuais para 7,5%, impulsionada tanto por aquisições quanto por melhor mix de produtos.

A região Norte, que inclui os países nórdicos, viu um crescimento mais modesto com vendas aumentando 2% para SEK 1.263 milhões, enquanto o EBITA ajustado caiu 2% para SEK 177 milhões. Apesar desta leve queda, a região Norte mantém a maior lucratividade com uma margem EBITA ajustada de 14,0%.

O seguinte gráfico ilustra o desempenho financeiro geral do Grupo:

Posição financeira

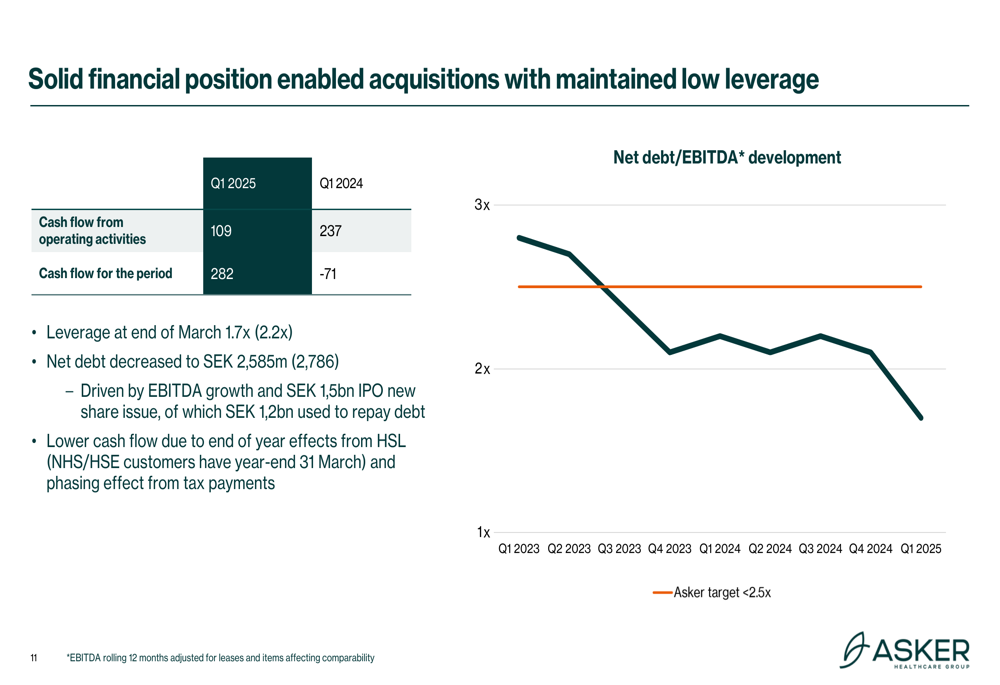

A Asker Healthcare fortaleceu significativamente sua posição financeira durante o 1º tri de 2025, principalmente devido ao seu bem-sucedido IPO em março. A dívida líquida diminuiu para SEK 2.585 milhões (abaixo dos SEK 2.786 milhões), com a empresa usando SEK 1,2 bilhão dos recursos do IPO de SEK 1,5 bilhão para pagar dívidas.

O índice de alavancagem da empresa, medido como dívida líquida sobre EBITDA, melhorou para 1,7x de 2,2x anteriormente, bem abaixo do teto alvo de 2,5x. Esta alavancagem reduzida proporciona à Asker flexibilidade financeira adicional para futuras aquisições.

O fluxo de caixa das atividades operacionais diminuiu para SEK 109 milhões no 1º tri de 2025 em comparação com SEK 237 milhões no 1º tri de 2024. A empresa atribuiu este declínio a efeitos de final de ano da HSL, já que clientes do National Health Service (NHS) e Health Service Executive (HSE) no Reino Unido e na Irlanda têm um ano fiscal que termina em 31 de março, bem como efeitos de faseamento de pagamentos de impostos.

O seguinte gráfico demonstra a posição financeira melhorada e a alavancagem reduzida da Asker:

Declarações prospectivas

Olhando para o futuro, a Asker Healthcare expressou confiança em sua capacidade de continuar entregando crescimento constante. A empresa alcançou um crescimento de EBITA ajustado nos últimos doze meses de 22%, bem acima de sua meta de mais de 15%, e a administração indicou que o pipeline de aquisições permanece forte.

O CEO Johan Falk enfatizou a posição da empresa na consolidação do mercado, apoiada por seus empreendedores, pipeline de aquisições e estratégia de crescimento duplo. O desenvolvimento de um novo centro de distribuição em Gotemburgo está procedendo conforme planejado, o que deve melhorar ainda mais a eficiência operacional na região Norte.

Como resumido na visão geral do 1º tri da empresa:

Com seu sólido balanço, alavancagem reduzida e capacidade demonstrada de identificar e integrar aquisições estratégicas, a Asker Healthcare parece bem posicionada para continuar sua trajetória de crescimento. O foco da empresa em melhorar os resultados dos pacientes enquanto reduz o custo total de cuidados está alinhado com tendências mais amplas de saúde em toda a Europa, potencialmente proporcionando ventos favoráveis para o crescimento futuro.

Embora a empresa enfrente desafios, incluindo leve desempenho abaixo do esperado em sua região Norte e menor fluxo de caixa das operações, sua saúde financeira geral e direção estratégica sugerem impulso contínuo à medida que avança em 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: