Analista prevê que bitcoin atingirá novo recorde histórico na próxima semana

Introdução e contexto de mercado

A Avis Budget Group (NASDAQ:CAR) divulgou seus resultados financeiros do segundo trimestre de 2025 em 30 de julho, mostrando uma melhora significativa na lucratividade apesar da receita estável. As ações da empresa responderam positivamente nas negociações após o fechamento do mercado, subindo 3,48% para US$ 213,20, continuando seu forte impulso que viu o valor das ações mais do que triplicar em relação à mínima de 52 semanas de US$ 54,03.

Os resultados do 2º tri marcam uma recuperação substancial após o decepcionante primeiro trimestre, quando a Avis reportou um prejuízo ajustado de EBITDA de US$ 93 milhões e ficou muito abaixo das expectativas de lucro. A gigante do aluguel de carros demonstrou resiliência por meio de gestão eficaz da frota e medidas de controle de custos, particularmente em suas operações internacionais.

Destaques do desempenho trimestral

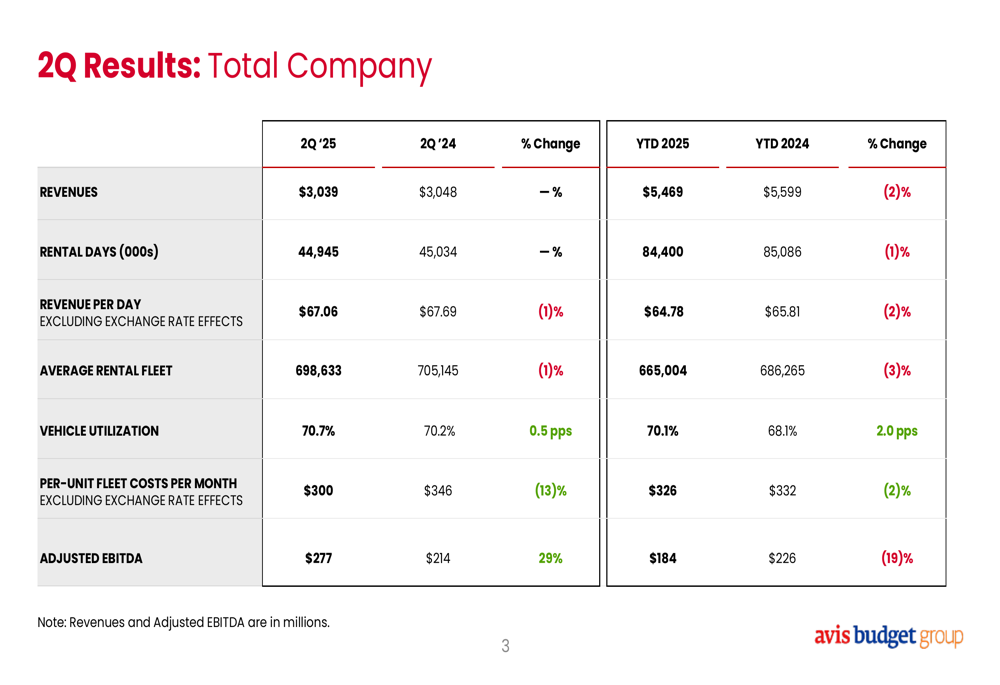

A Avis Budget reportou receita de US$ 3.039 milhões no 2º tri de 2025, essencialmente estável em comparação aos US$ 3.048 milhões no mesmo período do ano anterior. No entanto, a empresa alcançou um notável aumento de 29% no EBITDA Ajustado, que subiu para US$ 277 milhões, contra US$ 214 milhões no 2º tri de 2024.

Essa melhoria na lucratividade ocorreu apesar de uma leve diminuição nos dias de aluguel e na receita por dia, destacando o foco da empresa na eficiência operacional. A utilização de veículos melhorou para 70,7%, um aumento de 0,5 pontos percentuais em relação ao ano anterior, enquanto os custos de frota por unidade diminuíram significativamente em 13% para US$ 300 por mês.

Como mostrado na seguinte visão financeira abrangente:

Os números acumulados do ano ainda mostram o impacto do desafiador primeiro trimestre, com receita caindo 2% para US$ 5.469 milhões e EBITDA Ajustado caindo 19% para US$ 184 milhões em comparação com o primeiro semestre de 2024. No entanto, o forte desempenho do segundo trimestre sugere que a empresa está em trajetória de recuperação.

Análise por segmento

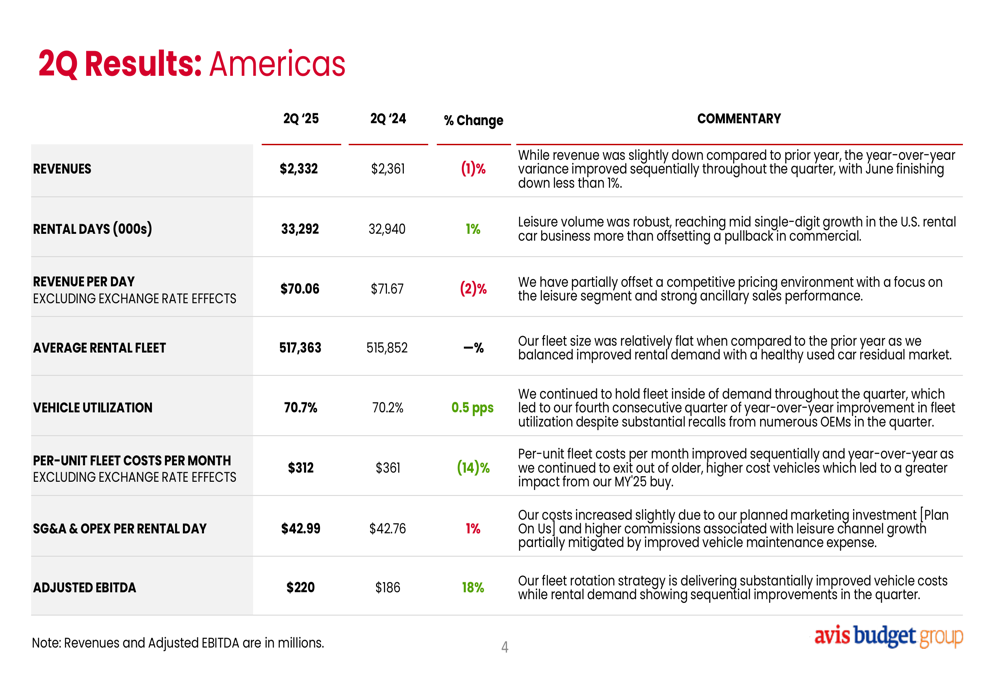

O segmento das Américas, que representa aproximadamente 77% da receita total, reportou US$ 2.332 milhões no 2º tri de 2025, uma leve queda de 1% em relação ao ano anterior. Apesar disso, o EBITDA Ajustado aumentou 18% para US$ 220 milhões, impulsionado por uma redução de 14% nos custos de frota por unidade e um aumento de 1% nos dias de aluguel.

As métricas detalhadas de desempenho das Américas revelam a eficácia da estratégia de gestão de frota da empresa:

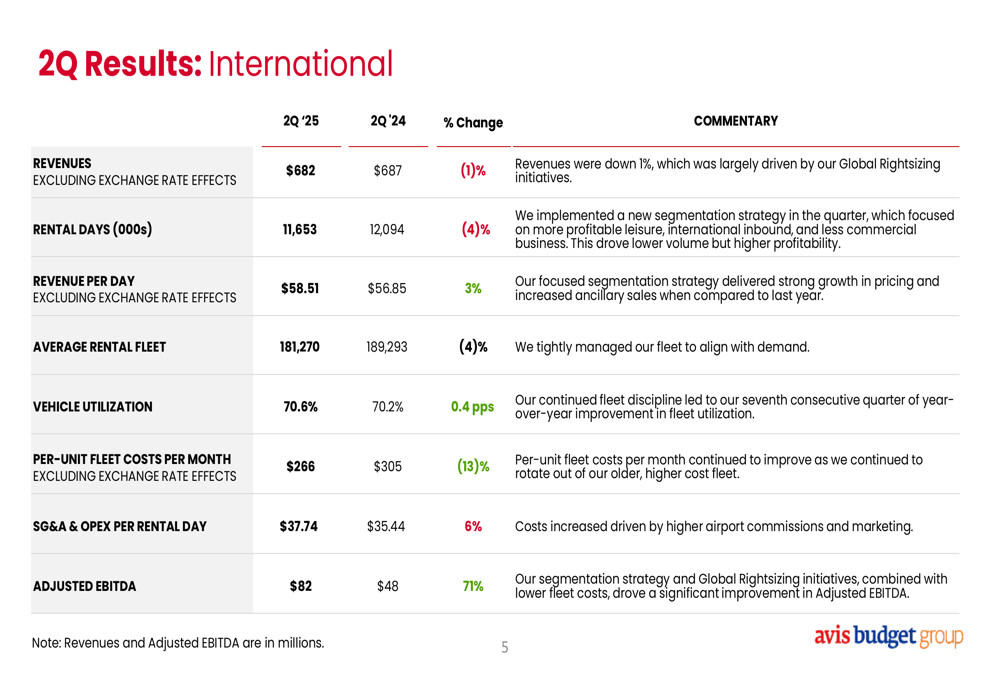

O segmento Internacional entregou resultados excepcionais, com o EBITDA Ajustado aumentando 71% para US$ 82 milhões, apesar de uma queda de 1% na receita (excluindo efeitos de taxa de câmbio). Esse desempenho impressionante foi alcançado através de uma redução de 13% nos custos de frota por unidade e um aumento de 3% na receita por dia, que compensou uma diminuição de 4% nos dias de aluguel.

O gráfico a seguir ilustra o forte desempenho do segmento Internacional:

Os resultados Internacionais demonstram o sucesso das iniciativas de "Redimensionamento Global" da Avis Budget e da nova estratégia de segmentação, que melhoraram a lucratividade apesar do volume reduzido.

Posição financeira e liquidez

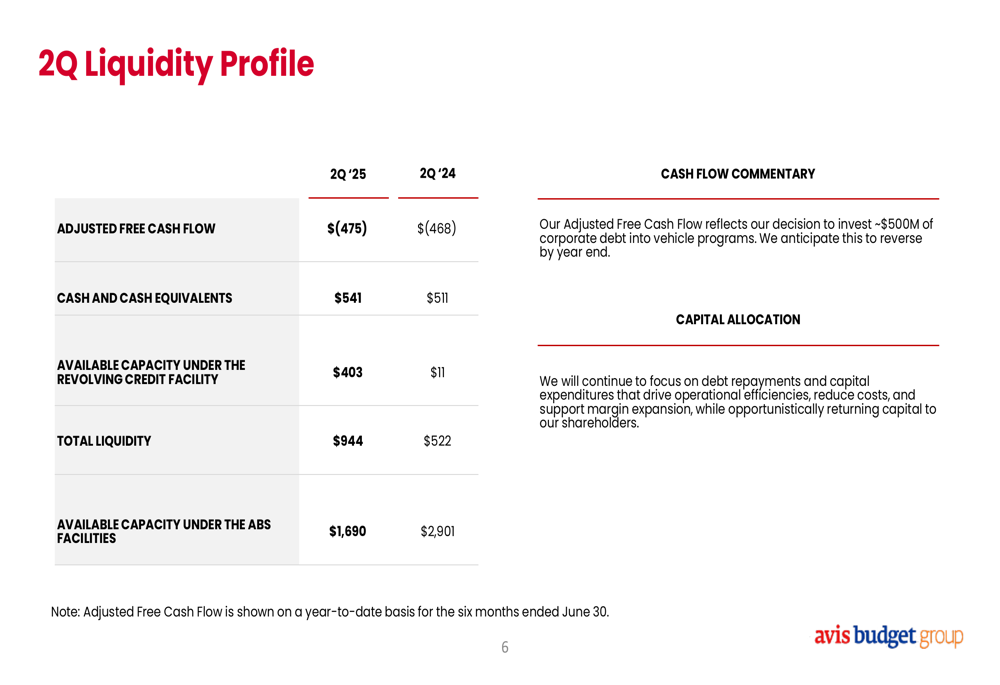

A Avis Budget fortaleceu significativamente sua posição de liquidez no 2º tri de 2025, com a liquidez total aumentando para US$ 944 milhões, contra US$ 522 milhões no mesmo período do ano anterior. Essa melhoria foi impulsionada principalmente pelo aumento da capacidade disponível sob a linha de crédito rotativo, que subiu para US$ 403 milhões, de apenas US$ 11 milhões um ano atrás.

O perfil de liquidez da empresa está detalhado no gráfico a seguir:

O Fluxo de Caixa Livre Ajustado permaneceu negativo em US$ (475) milhões para o primeiro semestre de 2025, semelhante aos US$ (468) milhões reportados no mesmo período de 2024. Isso reflete a decisão estratégica da empresa de investir em programas de veículos como parte de sua estratégia de gestão de frota.

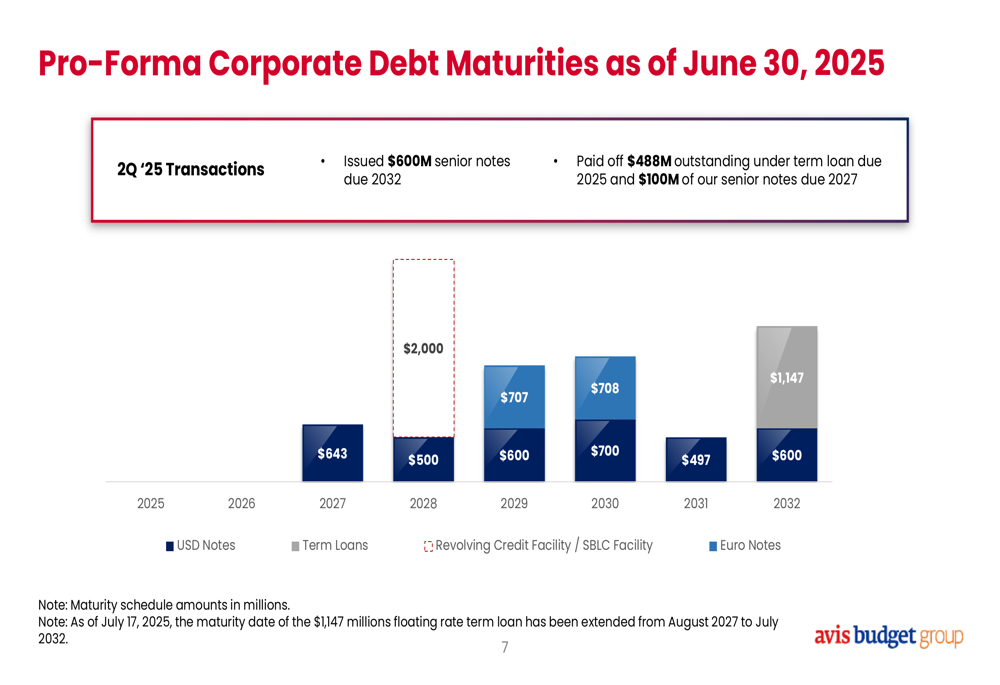

A Avis Budget também fez progressos significativos na gestão de seu perfil de dívida, emitindo US$ 600 milhões em notas sênior com vencimento em 2032 e pagando US$ 488 milhões pendentes sob um empréstimo a prazo com vencimento em 2025 e US$ 100 milhões de notas sênior com vencimento em 2027. Além disso, a empresa estendeu a data de vencimento de seu empréstimo a prazo de taxa flutuante de US$ 1.147 milhões de agosto de 2027 para julho de 2032.

O gráfico a seguir mostra o cronograma atualizado de vencimento da dívida da empresa:

Declarações prospectivas

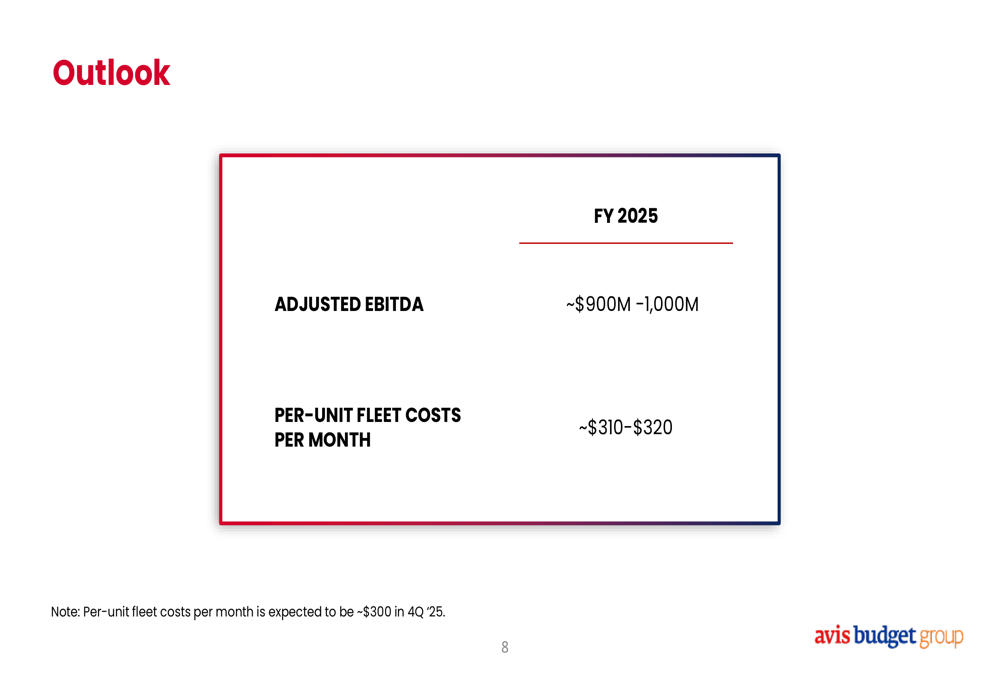

Apesar dos desafios enfrentados no primeiro trimestre, a Avis Budget manteve sua orientação de EBITDA Ajustado para o ano inteiro de 2025 de aproximadamente US$ 900 milhões a US$ 1 bilhão. A empresa espera que os custos de frota por unidade por mês estejam na faixa de US$ 310-320 para o ano inteiro, com custos projetados para diminuir para aproximadamente US$ 300 no quarto trimestre.

A perspectiva da empresa para o restante de 2025 está resumida no slide a seguir:

Essa orientação está alinhada com as declarações da administração durante a teleconferência de resultados do 1º tri, onde o CEO Joe Ferraro (que desde então anunciou sua aposentadoria efetiva em 30 de junho) enfatizou o posicionamento estratégico da empresa e a CFO Izzy Martins reiterou o objetivo de alcançar pelo menos US$ 1 bilhão em EBITDA Ajustado para o ano.

Análise financeira detalhada

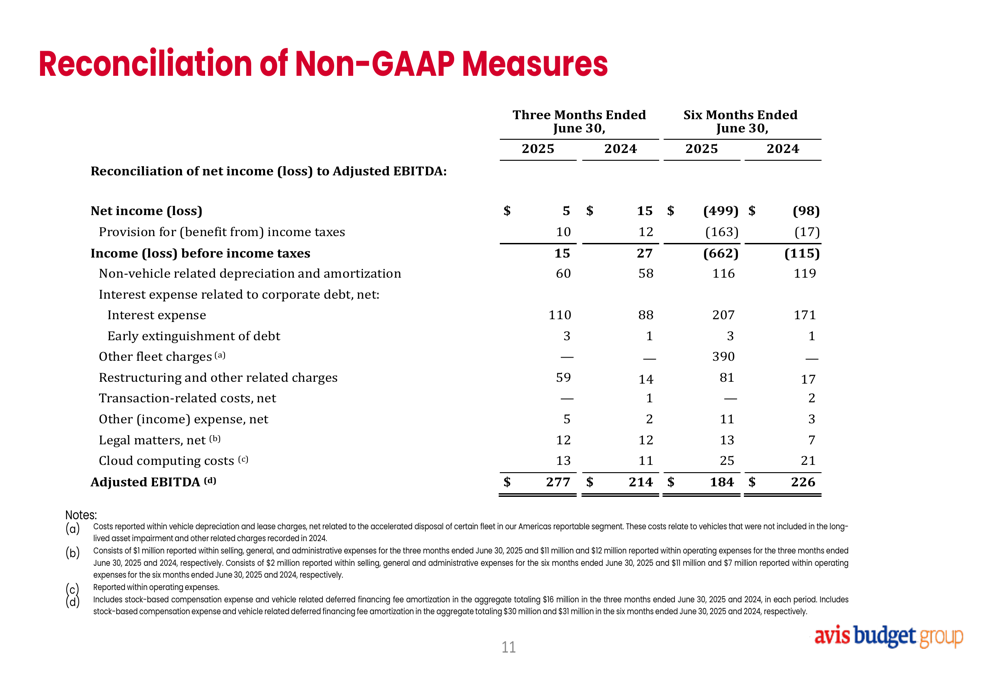

Uma análise mais detalhada do desempenho financeiro da Avis Budget revela que a melhoria no EBITDA Ajustado foi alcançada apesar dos desafios no lucro líquido. Para o 2º tri de 2025, o lucro líquido foi de apenas US$ 5 milhões, abaixo dos US$ 15 milhões no 2º tri de 2024. O prejuízo líquido acumulado do ano expandiu significativamente para US$ (499) milhões, contra US$ (98) milhões no primeiro semestre de 2024.

A reconciliação entre o lucro líquido e o EBITDA Ajustado fornece insights sobre os fatores que impulsionam essa divergência:

A diferença substancial entre o lucro líquido e o EBITDA Ajustado destaca o impacto da depreciação e amortização não relacionadas a veículos, bem como as despesas com juros relacionadas à dívida corporativa, que aumentaram para US$ 110 milhões no 2º tri de 2025, contra US$ 88 milhões no 2º tri de 2024.

A capacidade da empresa de gerar uma melhoria significativa no EBITDA Ajustado, apesar desses obstáculos, demonstra a eficácia de suas estratégias operacionais, particularmente na gestão de frota e controle de custos. Com a execução contínua dessas iniciativas e a redução esperada nos custos de frota por unidade no segundo semestre do ano, a Avis Budget parece bem posicionada para atingir suas metas financeiras anuais e continuar sua recuperação após o início desafiador de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: