Analista prevê que bitcoin atingirá novo recorde histórico na próxima semana

Introdução e contexto de mercado

O Banc of California (NYSE:BANC) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 24 de julho, mostrando melhoria significativa ano a ano nos indicadores de desempenho ajustados, apesar do lucro por ação reportado ter permanecido estável. O banco regional, que possui capitalização de mercado de aproximadamente US$ 2,29 bilhões com base nas negociações recentes, continua a navegar em um ambiente econômico desafiador enquanto implementa iniciativas estratégicas para aumentar o valor para os acionistas.

As ações do banco fecharam a US$ 15,26 em 23 de julho de 2025, com alta de 1,26% em relação ao fechamento anterior, e foram negociadas entre US$ 11,52 e US$ 18,08 nas últimas 52 semanas. Após a divulgação dos resultados do 1º tri de 2025, que mostrou um LPA acima das expectativas, mas receita abaixo, as ações experimentaram alguma volatilidade.

Destaques do desempenho trimestral

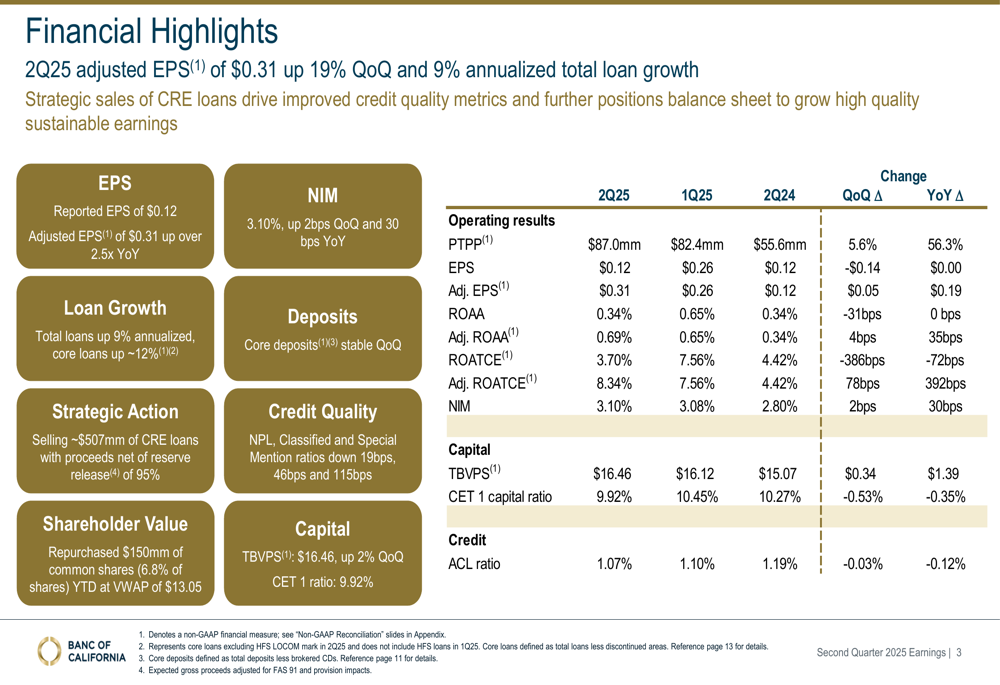

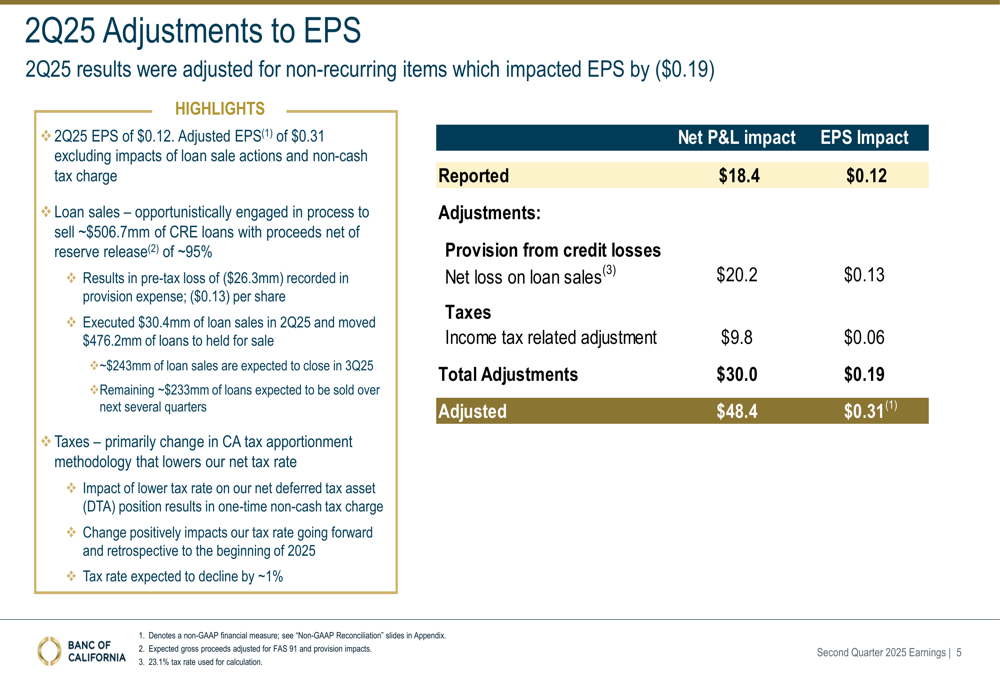

O Banc of California reportou um lucro por ação ajustado de US$ 0,31 no 2º tri de 2025, representando um aumento de 158% em relação aos US$ 0,12 no mesmo trimestre do ano passado e uma melhoria de 19% em relação aos US$ 0,26 no 1º tri de 2025. No entanto, o LPA reportado permaneceu estável em US$ 0,12 na comparação anual, principalmente devido a uma perda antes dos impostos de US$ 26,3 milhões relacionada a vendas estratégicas de empréstimos.

Como mostrado no gráfico de destaques financeiros a seguir, o banco demonstrou melhoria em vários indicadores-chave:

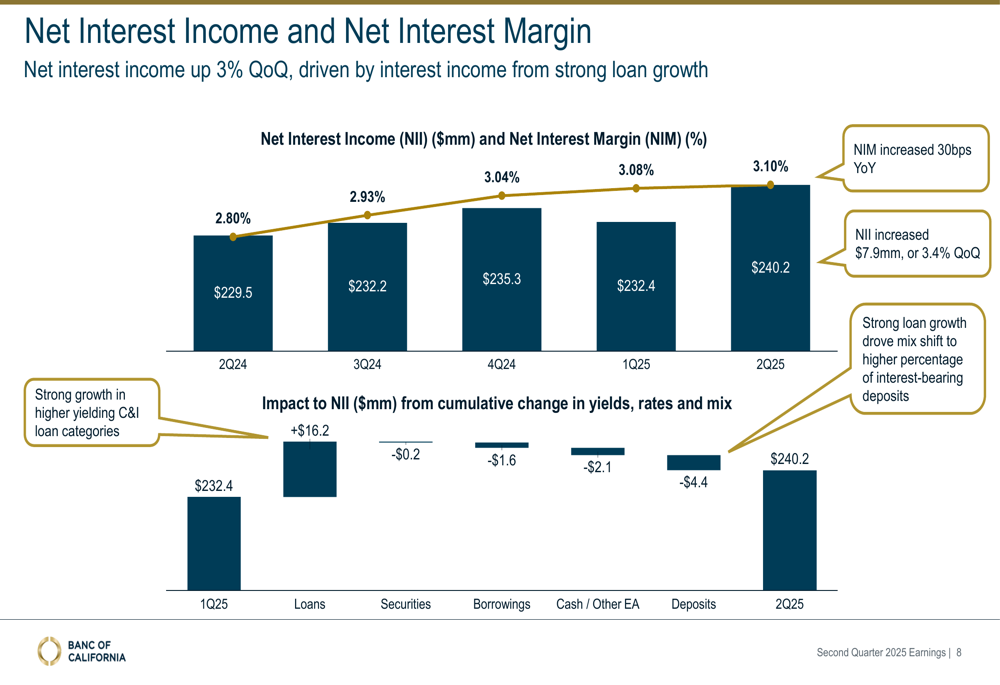

A margem líquida de juros (NIM) do banco expandiu para 3,10%, um aumento de 2 pontos base em relação ao trimestre anterior e 30 pontos base na comparação anual. Essa melhoria contribuiu para um lucro antes de impostos e provisões (PTPP) de US$ 87,0 milhões, comparado a US$ 82,4 milhões no 1º tri de 2025 e US$ 55,6 milhões no 2º tri de 2024.

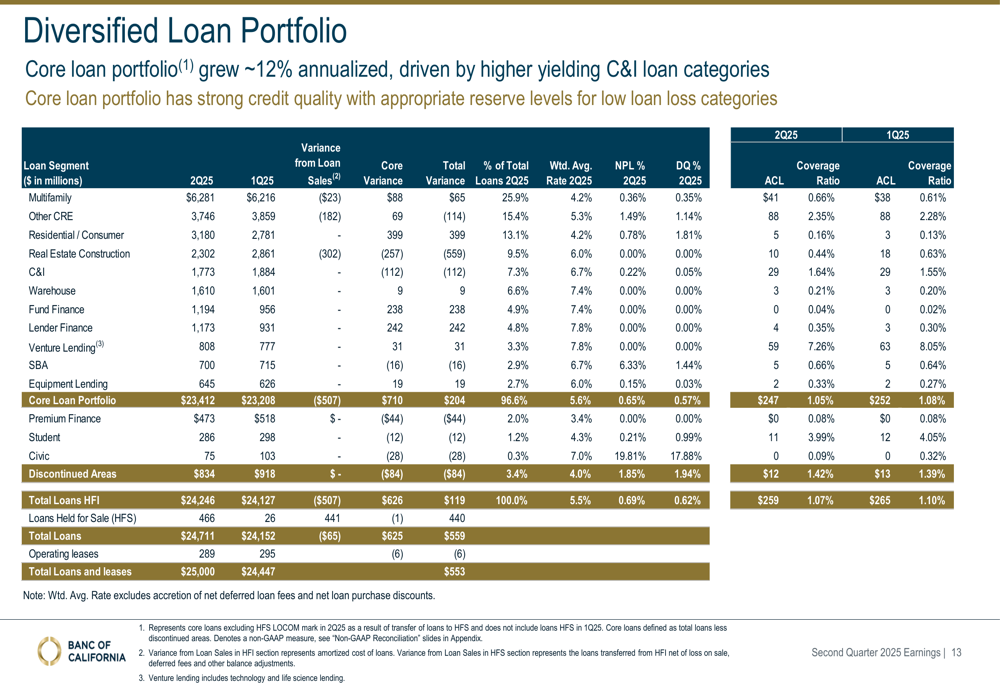

O total de empréstimos aumentou a uma taxa anualizada de 9%, com empréstimos principais crescendo aproximadamente 12%, impulsionados por categorias de empréstimos comerciais e industriais de maior rendimento. Os depósitos principais permaneceram estáveis na comparação trimestral.

Análise financeira detalhada

A diferença entre os lucros reportados e ajustados é principalmente atribuível a vendas estratégicas de empréstimos e provisões relacionadas, conforme detalhado na seguinte análise:

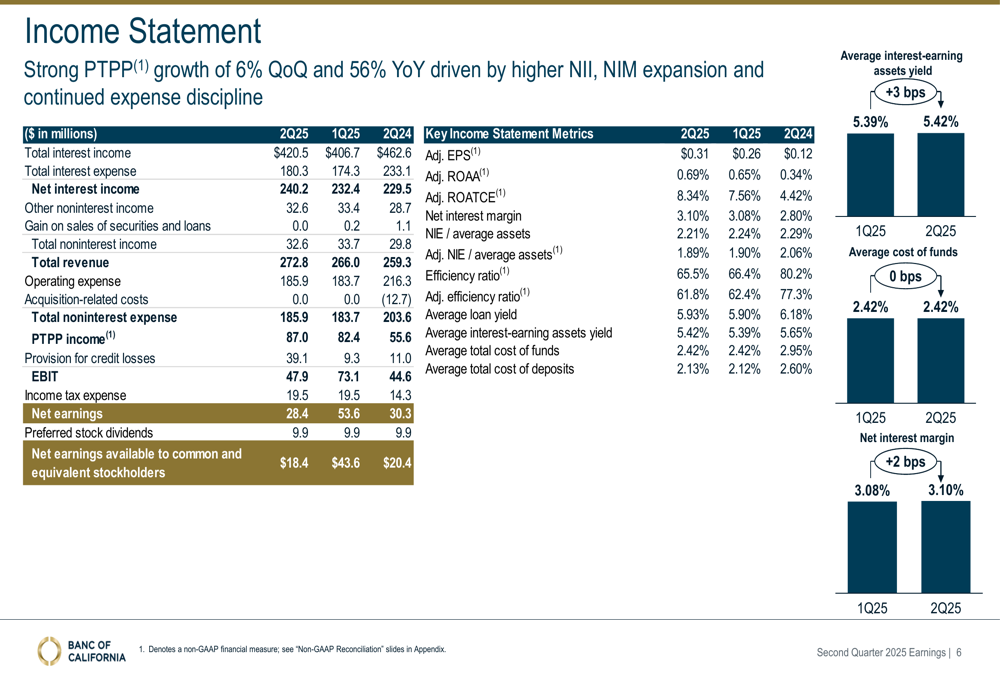

A demonstração de resultados do banco mostra forte crescimento do PTPP e aumento da receita líquida de juros, com receita total atingindo US$ 272,8 milhões no 2º tri de 2025, comparado a US$ 266,0 milhões no 1º tri de 2025 e US$ 259,3 milhões no 2º tri de 2024.

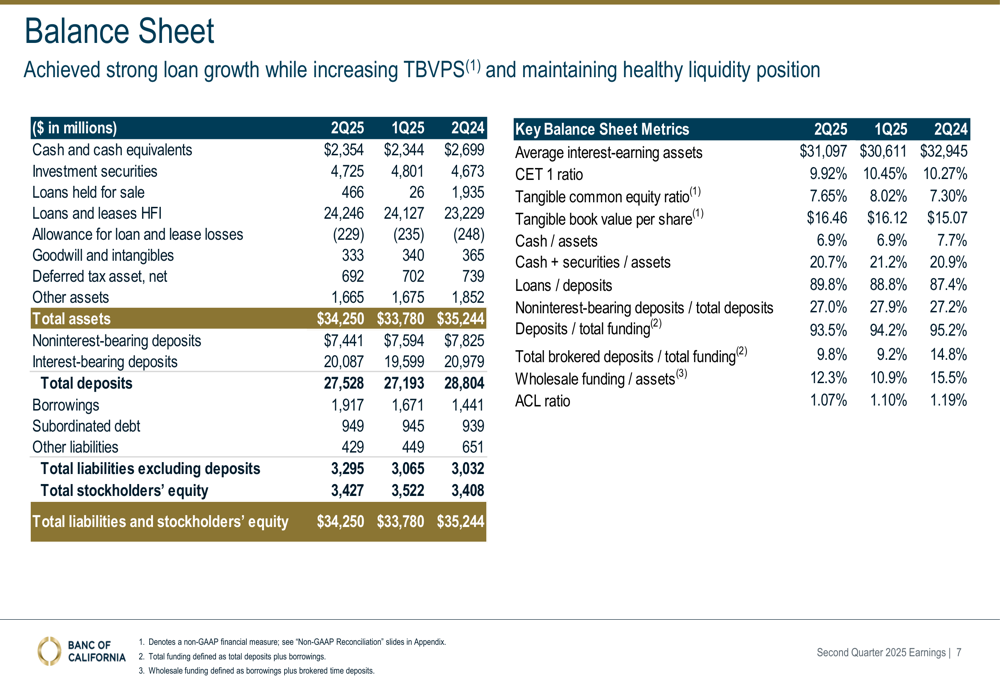

No balanço patrimonial, o total de ativos era de US$ 34,25 bilhões em 30 de junho de 2025, acima dos US$ 33,78 bilhões ao final do 1º tri de 2025, mas abaixo dos US$ 35,24 bilhões de um ano atrás. O valor patrimonial tangível por ação aumentou para US$ 16,46, representando um crescimento de 2% em relação ao trimestre anterior e 9,2% na comparação anual.

A receita líquida de juros e a margem do banco têm mostrado melhoria consistente ao longo do último ano, como ilustrado no gráfico a seguir:

Iniciativas estratégicas

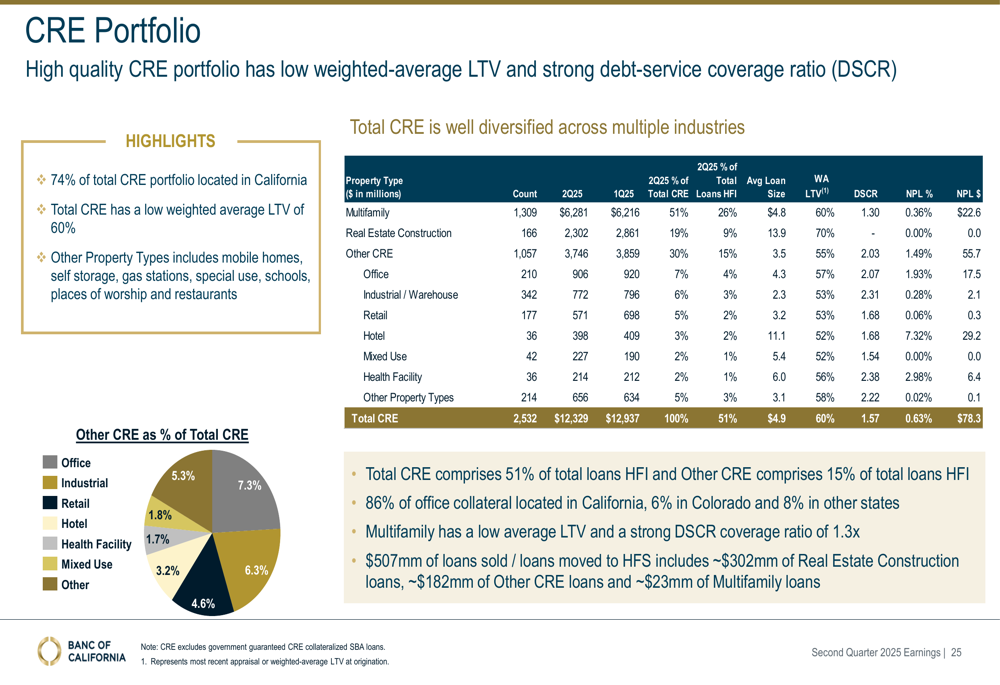

Uma ação estratégica importante durante o trimestre foi a venda de aproximadamente US$ 507 milhões em empréstimos imobiliários comerciais, com receitas líquidas da liberação de reservas a 95%. Esta medida contribuiu para melhorias nos indicadores de qualidade de crédito, com empréstimos inadimplentes, empréstimos classificados e índices de menção especial diminuindo em 19 pontos base, 46 pontos base e 115 pontos base, respectivamente.

O banco manteve uma carteira de empréstimos diversificada com forte qualidade de crédito e níveis de reserva adequados, particularmente para categorias de baixa perda de empréstimos:

O Banc of California também tem sido ativo na devolução de capital aos acionistas, recomprando US$ 150 milhões em ações ordinárias no acumulado do ano, representando aproximadamente 6,8% das ações em circulação a um preço médio de US$ 13,05. O índice de capital CET1 ficou em 9,92% no final do trimestre, abaixo dos 10,45% no 1º tri de 2025, mas ainda bem acima dos requisitos regulatórios.

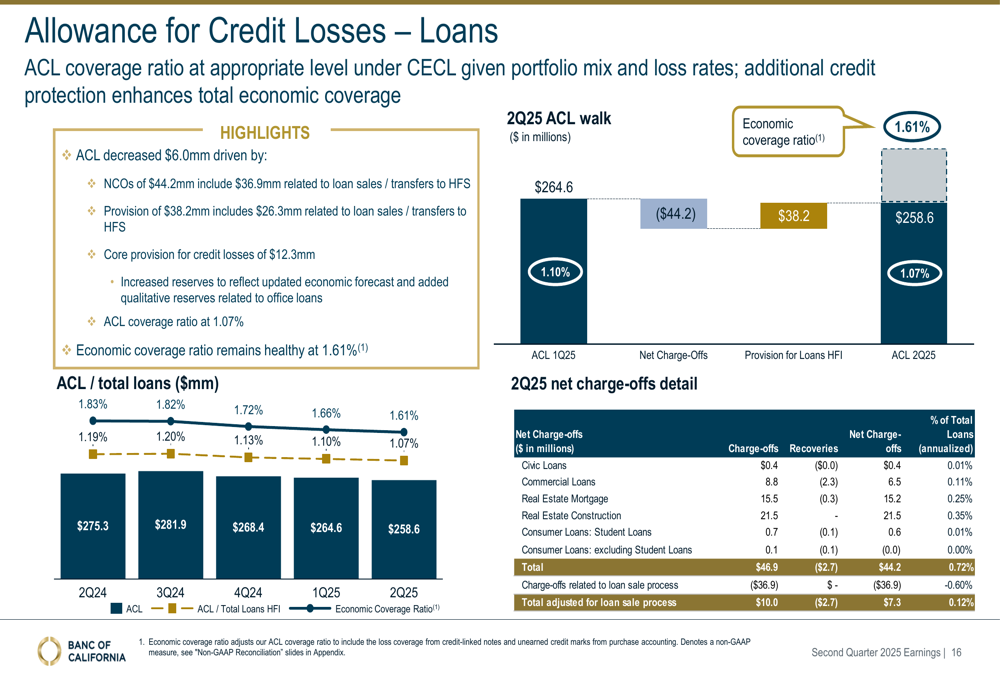

O índice de cobertura da provisão para perdas de crédito (ACL) foi de 1,07%, que a administração descreveu como apropriado dado o mix da carteira e as taxas de perda:

Declarações prospectivas

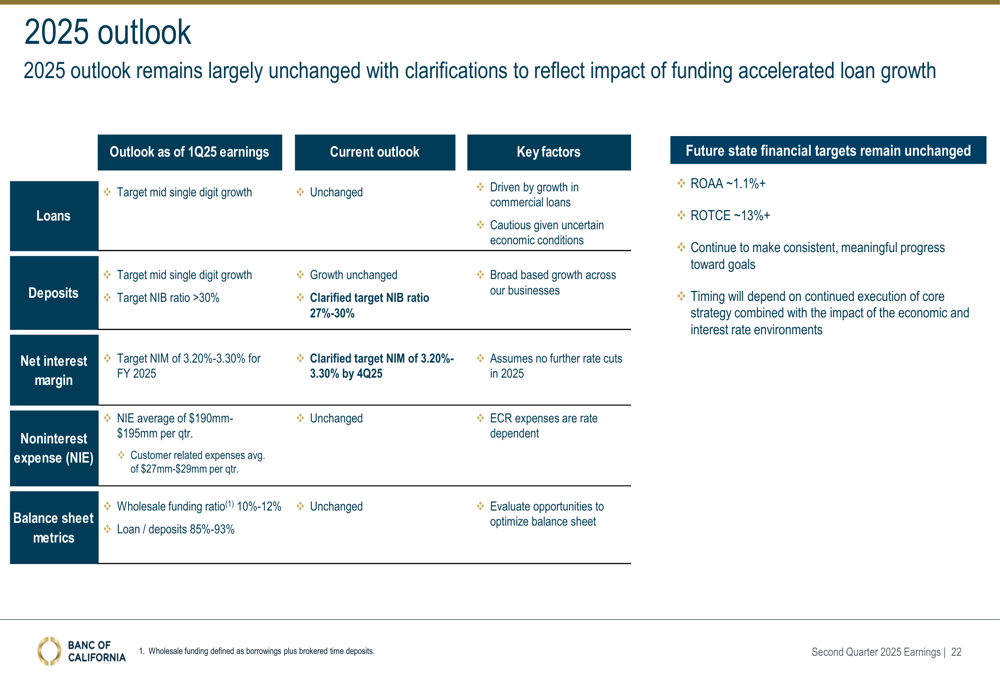

Olhando para o futuro, o Banc of California manteve a maioria de suas metas de perspectiva para 2025, esclarecendo outras. O banco continua visando um crescimento de empréstimos de médio dígito, mas observou cautela devido às condições econômicas incertas. Para depósitos, esclareceu sua meta para depósitos não remunerados para 27-30% do total de depósitos.

O banco espera que sua margem líquida de juros alcance 3,20-3,30% até o 4º trimestre de 2025, assumindo que não haverá mais cortes nas taxas este ano. As metas financeiras de longo prazo permanecem inalteradas, com objetivos de alcançar um retorno sobre ativos médios de aproximadamente 1,1% ou superior e um retorno sobre o patrimônio líquido tangível comum de 13% ou superior.

A carteira de imóveis comerciais do banco, que tem sido uma área de foco para investidores no setor bancário regional, permanece bem diversificada em múltiplos setores com baixos índices médios ponderados de empréstimo-valor e forte cobertura do serviço da dívida:

A administração enfatizou que o prazo para atingir suas metas financeiras de longo prazo dependerá da execução contínua da estratégia principal combinada com o impacto dos ambientes econômico e de taxas de juros. A abordagem do banco parece equilibrar iniciativas de crescimento com gestão prudente de riscos em um clima econômico incerto.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: