AO VIVO: Lula assina MP contra tarifaço de Trump

Introdução e contexto de mercado

O Banco do Chile (Nova York:CHILE) apresentou seus resultados financeiros do segundo trimestre de 2025 em 6 de agosto de 2025, demonstrando o desempenho do banco em um ambiente econômico chileno em gradual melhora. Apesar de ficar ligeiramente abaixo das expectativas dos analistas, com LPA de US$ 3,02 (abaixo da previsão de US$ 3,08) e receita de US$ 762,56 bilhões (versus US$ 770,74 bilhões esperados), o banco manteve sua posição como uma das instituições financeiras mais rentáveis do Chile.

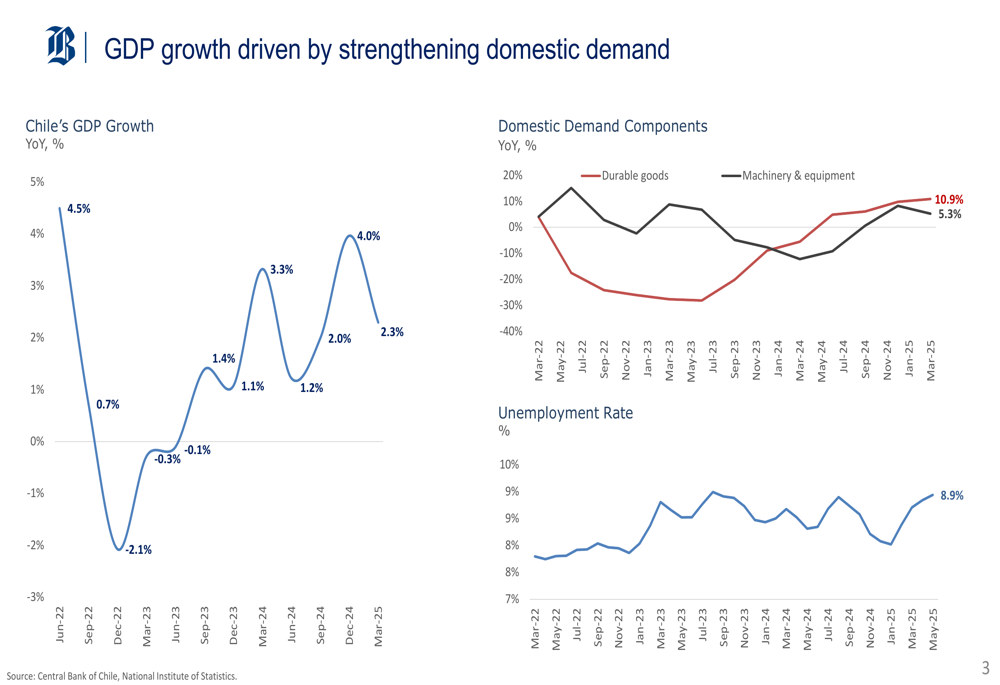

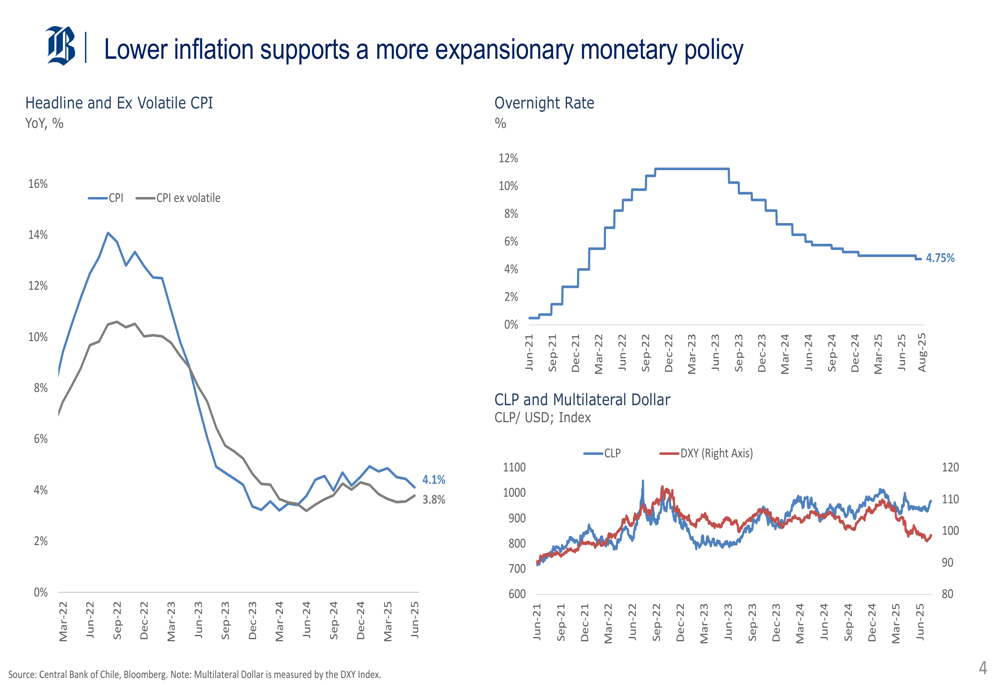

A apresentação destacou a recuperação econômica do Chile, com crescimento do PIB atingindo 2,3% em março de 2025, apoiado pelo fortalecimento da demanda doméstica. A inflação continuou sua tendência de queda, com o Índice de Preços ao Consumidor diminuindo para 4,1% em comparação com os picos anteriores de 14%.

Como mostrado no gráfico a seguir do crescimento do PIB do Chile e da taxa de desemprego, a economia tem se recuperado gradualmente apesar dos desafios contínuos:

O ambiente de política monetária tornou-se mais favorável para as operações bancárias, com a taxa overnight diminuindo para 4,75% em agosto de 2025, de um pico de 11%. Essa tendência, juntamente com a moderação da inflação, cria um ambiente operacional mais estável para as instituições financeiras.

O gráfico a seguir ilustra as tendências de inflação e mudanças na política monetária no Chile:

Destaques do desempenho trimestral

O Banco do Chile reportou um lucro líquido de 1.430 bilhões de pesos chilenos para o 2º tri de 2025, mantendo um Retorno sobre o Patrimônio Líquido Médio (ROAE) de 16,3%. Embora esses números representem um desempenho sólido, ficaram ligeiramente abaixo das expectativas dos analistas, levando a uma queda de 1,84% no preço das ações do banco após o anúncio.

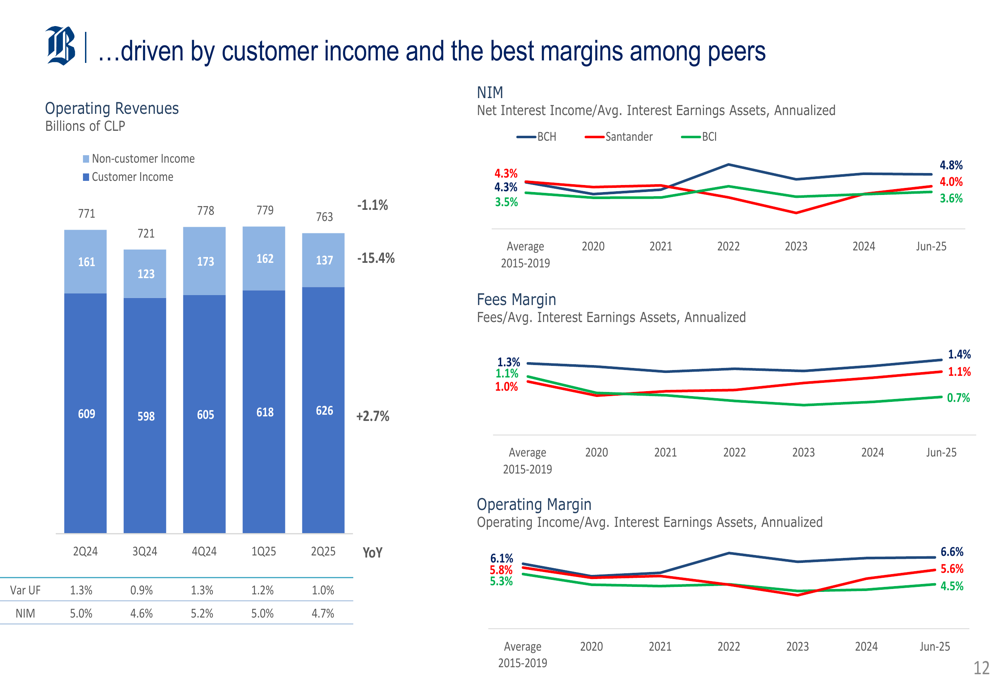

A receita de clientes do banco mostrou um impulso positivo, aumentando ao longo do tempo e contribuindo para receitas operacionais estáveis. Esse desempenho é particularmente notável considerando as condições econômicas desafiadoras que o Chile enfrentou nos últimos anos.

O gráfico a seguir demonstra a receita de clientes do Banco do Chile e a análise de margem em comparação com os concorrentes:

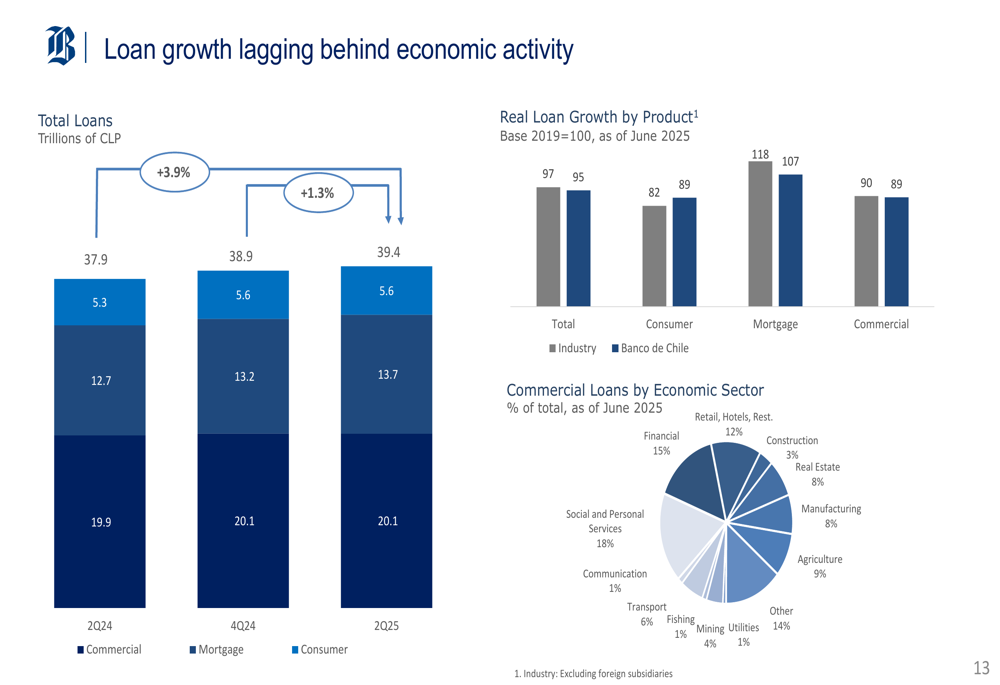

A carteira de empréstimos do Banco do Chile atingiu 39,4 trilhões de pesos chilenos no 2º tri de 2025, com empréstimos comerciais representando aproximadamente 50% do total. A carteira de empréstimos comerciais do banco permanece bem diversificada entre os setores econômicos, com exposição significativa a serviços sociais e pessoais (18%), serviços financeiros (15%) e varejo, hotéis e restaurantes (12%).

O gráfico a seguir mostra o crescimento de empréstimos do banco e a composição da carteira:

Posição competitiva na indústria

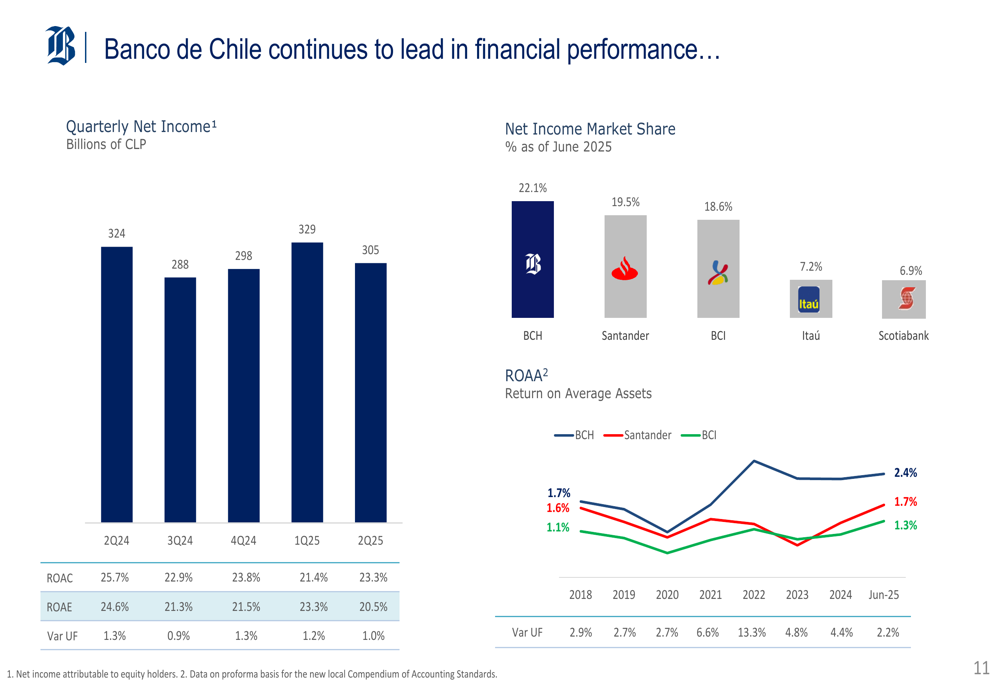

Apesar do pequeno desempenho abaixo das expectativas, o Banco do Chile manteve sua posição de liderança no setor bancário chileno. O banco detém 22,1% de participação de mercado em lucro líquido em junho de 2025, à frente dos concorrentes Santander (19,5%) e BCI (18,6%). Essa posição dominante reflete a forte eficiência operacional e o modelo de negócios robusto do banco.

O gráfico a seguir ilustra a liderança de desempenho financeiro do Banco do Chile na indústria:

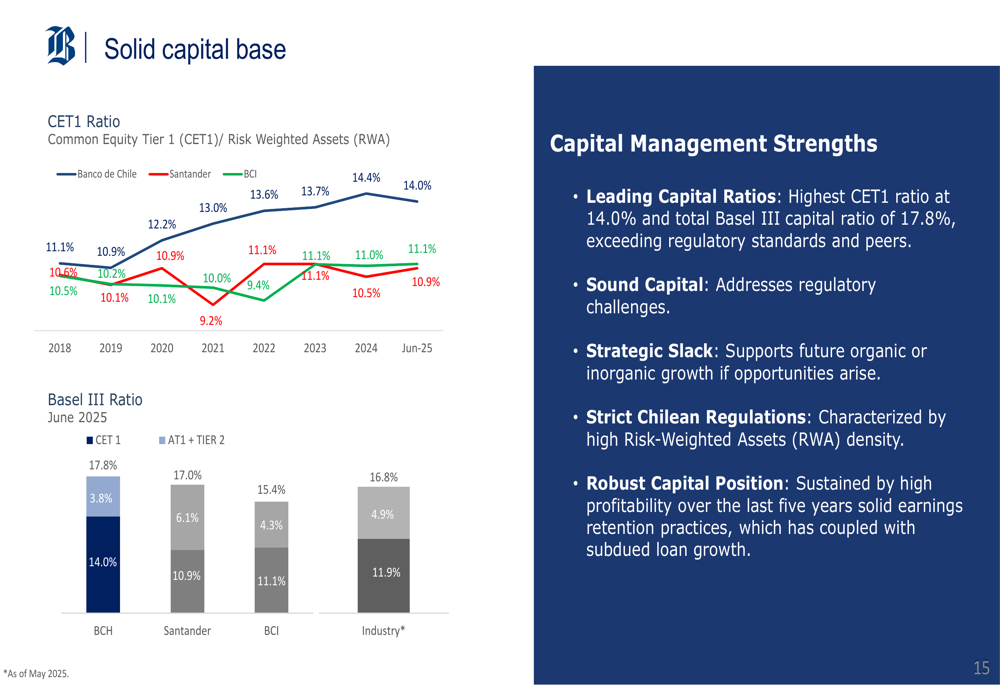

A posição de capital do Banco do Chile permanece excepcionalmente forte, com o maior índice de Ações ordinárias Nível 1 (CET1) entre os pares, em 14,0%, e um índice de capital total de Basileia III de 17,8%. Essa base de capital robusta excede os requisitos regulatórios e proporciona flexibilidade estratégica para futuras oportunidades de crescimento.

Como mostrado na seguinte análise de base de capital, o Banco do Chile mantém uma vantagem significativa sobre os concorrentes:

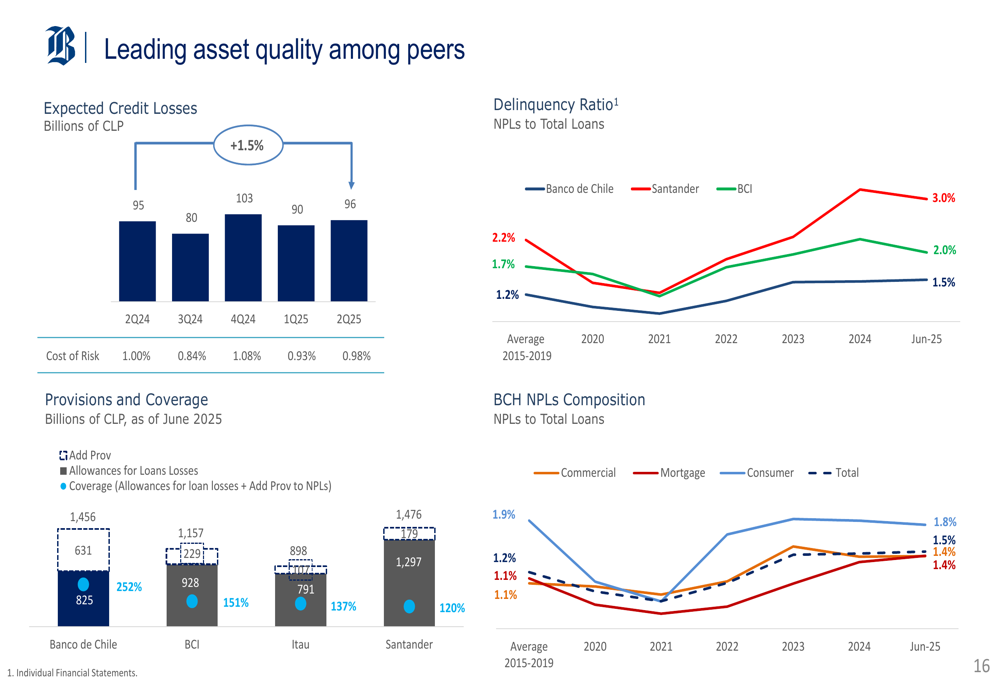

O banco também demonstrou qualidade de ativos superior em comparação com os pares, com um índice de empréstimos inadimplentes (NPL) de 2,4% e um índice de cobertura de 148% no 2º tri de 2025. Essa forte posição de qualidade de ativos reflete as práticas prudentes de gestão de risco do banco e a abordagem seletiva de empréstimos.

O gráfico a seguir mostra as métricas de qualidade de ativos do Banco do Chile em comparação com os concorrentes:

Iniciativas estratégicas

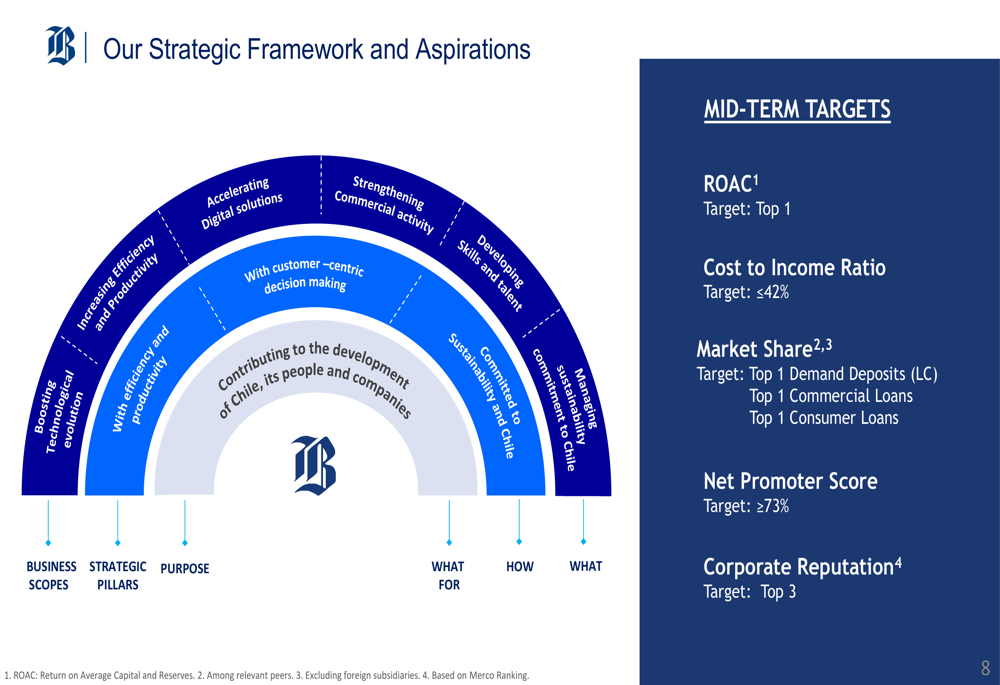

O Banco do Chile delineou sua estrutura estratégica e aspirações, focando na evolução tecnológica, melhorias de eficiência e produtividade, soluções digitais, fortalecimento da atividade comercial, desenvolvimento de talentos e iniciativas de sustentabilidade. O banco estabeleceu metas ambiciosas de médio prazo, incluindo a manutenção de posições de topo em depósitos à vista, empréstimos comerciais e empréstimos ao consumidor.

A estrutura estratégica é ilustrada no diagrama a seguir:

Os principais avanços nos negócios destacados na apresentação incluem a implementação de novas funcionalidades digitais, a colocação de um título social na Suíça por US$ 122 milhões, participação no programa de crédito garantido pelo Estado FOGAES, integração de cobranças de dívidas, melhorias de produtividade, expansão das contas digitais FAN, implantação de assistentes virtuais com IA e iniciativas de economia de custos em tecnologia.

O banco relatou um aumento de 30% na venda cruzada de contas correntes, cartões de crédito e microempréstimos para clientes FAN, demonstrando o sucesso de sua estratégia digital. Essas iniciativas estão alinhadas com o foco do banco em melhorar a experiência do cliente enquanto melhora a eficiência operacional.

Perspectiva econômica

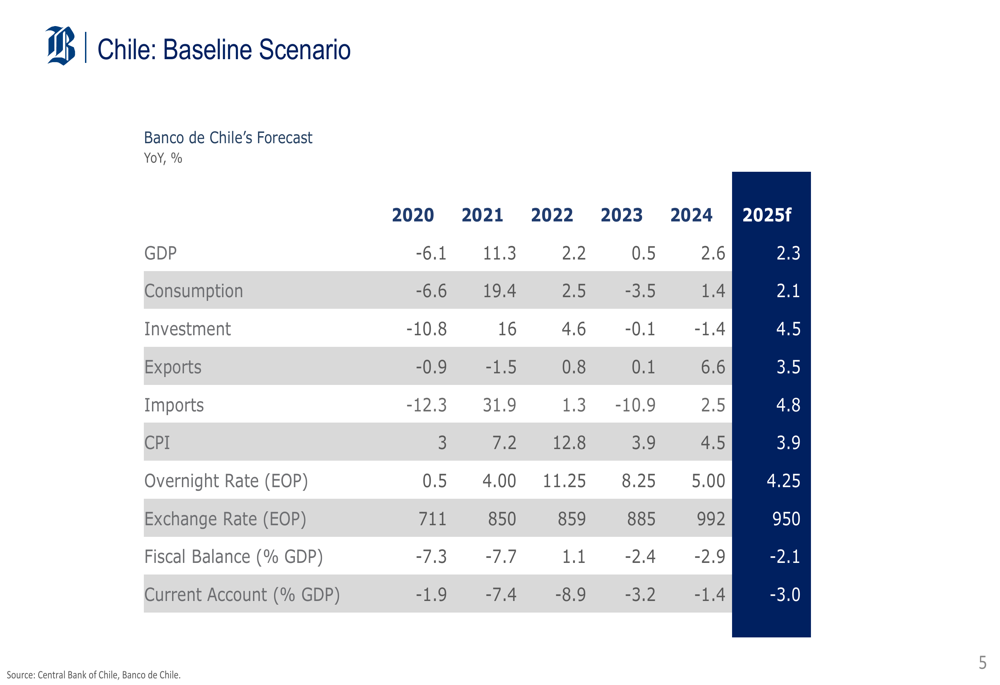

O Banco do Chile revisou sua previsão de crescimento do PIB para 2025 para cima, para 2,3%, em relação à estimativa anterior de 2,0%. O cenário econômico base do banco apresenta uma perspectiva cautelosamente otimista para o Chile, com melhorias projetadas no consumo, investimento e exportações.

A tabela a seguir detalha a previsão do cenário econômico base do Banco do Chile:

O banco espera que a inflação modere para 3,9% em 2025, com a taxa overnight projetada para diminuir para 4,25% até o final do ano. Essas projeções sugerem um ambiente operacional mais favorável para o setor bancário, potencialmente apoiando o crescimento de empréstimos e a qualidade dos ativos.

Declarações prospectivas

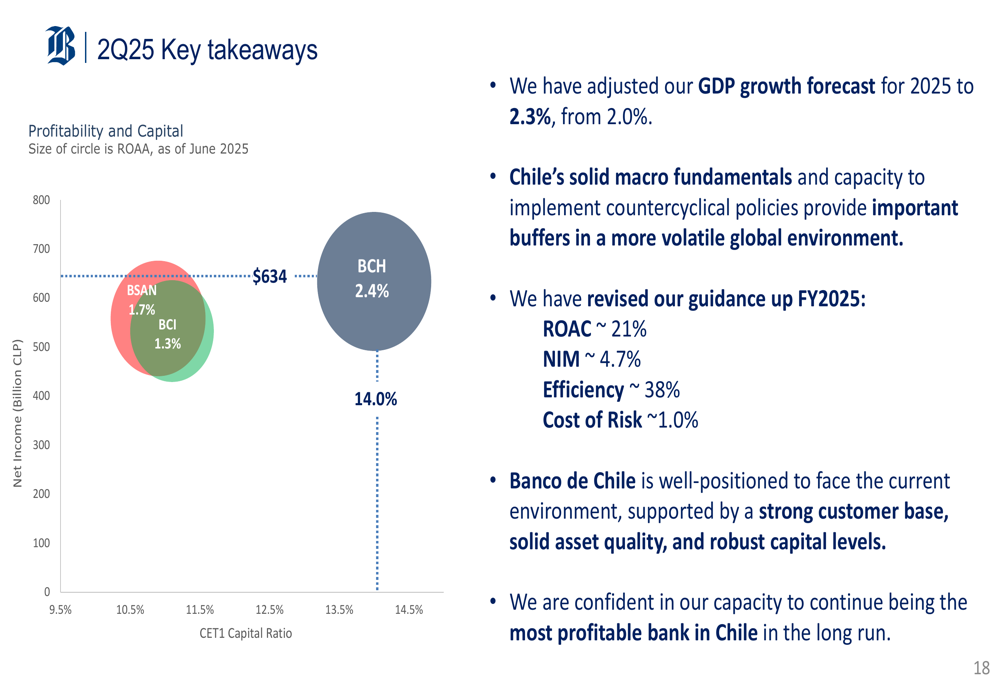

O Banco do Chile atualizou suas orientações para o ano fiscal de 2025, projetando um Retorno sobre o Capital Médio (ROAC) de aproximadamente 21%, uma Margem Líquida de Juros (NIM) de cerca de 4,7%, um índice de eficiência de aproximadamente 38% e um custo de risco de cerca de 1,0%. Essas projeções refletem a confiança do banco em sua capacidade de manter forte rentabilidade apesar dos desafios econômicos.

O slide a seguir resume os principais pontos e declarações prospectivas da apresentação:

O banco enfatizou seu forte posicionamento para enfrentar o ambiente atual, apoiado por uma base sólida de clientes, robusta qualidade de ativos e fortes níveis de capital. A administração expressou confiança na capacidade do Banco do Chile de continuar sendo o banco mais rentável do Chile no longo prazo.

Apesar do pequeno desempenho abaixo das expectativas no 2º tri de 2025, a apresentação do Banco do Chile destacou a resiliência do banco e o foco estratégico na transformação digital, eficiência operacional e iniciativas centradas no cliente. Esses fatores, combinados com a forte posição de capital e liderança de mercado do banco, posicionam o Banco do Chile favoravelmente para o sucesso contínuo em um cenário econômico em evolução.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: